在商场、办公楼、酒店等场景,遇见机器人为顾客提供服务时,现在的你,或许不会再像几年前一样感到诧异。

经历了几个平缓期过后,资本似乎最先嗅到了机器人市场的回暖。据不完全统计,今年9月,国内机器人行业公布的融资事件达到30余起,其中过亿元融资占比近半数。

身为机器人领域的分支,商用服务机器人的关注度随之提高。

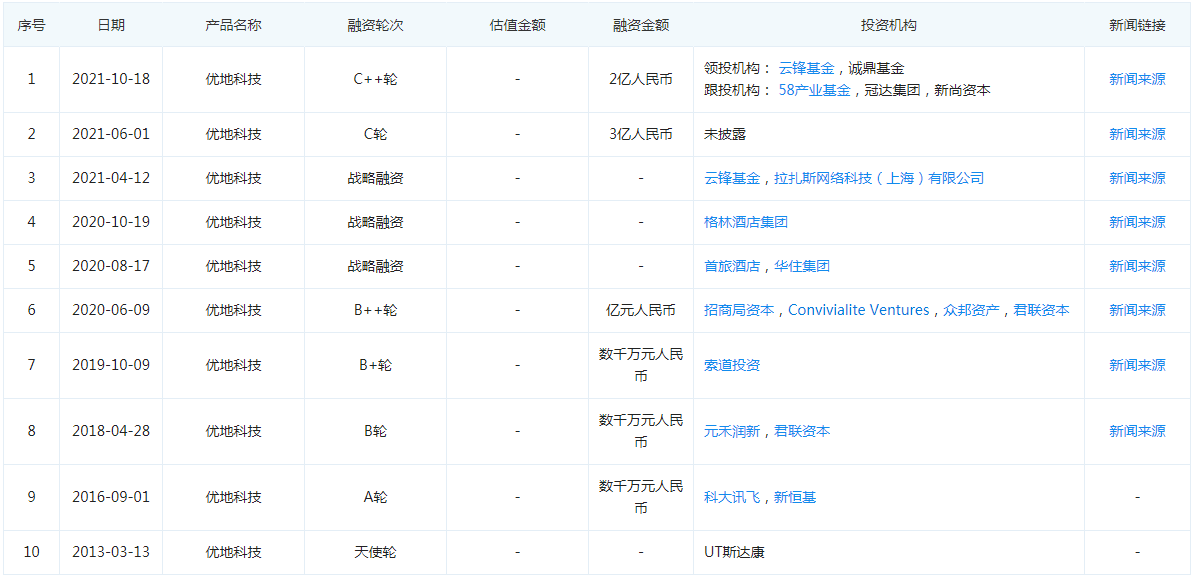

9月,擎朗智能获2亿美元D轮融资;近日,景吾智能完成了来自东方富海领投的近亿元A轮融资;优地科技也完成了2亿元的C2轮融资。

其中,值得一提的是,今年6月优地科技已获得C轮融资,这也意味着此次融资是优地科技年内的第二次融资。此轮融资背后,可以看到云锋基金、58产业基金等机构的身影。

这在反映了机器人领域受资本关注的同时,也让市场对优地科技投去了关注的目光。那么,优地科技究竟是一家怎样的公司?当商用机器人出现在大众面前的频率不断提高时,行业频繁融资的背后又有着怎样的意义?

“优地机器人”的8年历练之路

伴随AI技术以及机器人各项技术的逐步成熟,极大地推动了商用服务机器人行业的发展,2011年,国内商用服务机器人正式迈入初步发展阶段。

相比国外商用服务机器人行业,国内市场发展时间较晚一些,但在国家相关政策支持下,早期商用服务机器人所面临问题,在实际过程中得到逐步优化。

就时间上而言,优地科技的入场并不算晚。

2002年,优地科技CEO顾震江加入UT斯达康,在UT斯达康工作11年之后,顾震江辞去UT斯达康工作。了解UT斯达康的业内人士都知道,UT斯达康主要是从事现代通信领域前沿技术和产品的研究、开发等,这也为后续优地科技创立积累了技术经验。

2013年,顾震江出任优地科技CEO,开启了在机器人行业的异乡创业路。彼时的优地科技,并没有从事机器人行业,专攻无人驾驶领域,主要帮助英伟达做移动GPU以及一些无人驾驶的研发类项目。

2015年,看到配送机器人商业模式发展机遇的顾震江,决心将优地科技转型发展机器人方向。

凭借在UT斯达康积累的团队优势,2016年,优地科技团队成功推出自研的第一代产品——酒店配送服务机器人“优小妹”,也就是在这一年,优地科技首次获得了来自科大讯飞和新恒基的数千万元Pre-A轮融资。

随着优地科技在机器人领域布局不断地提速,助推了资本对优地科技的关注度提升。截止至今,优地科技已经完成了10轮融资,其中,投资方就包括科大讯飞、云锋基金、58产业基金等国内颇为知名的机构。

经过8年的发展与完善,优地科技已经发展成为一家机器人整体方案提供商,并有着室内外服务机器人的独角兽企业之称。

简言之,目前业务线主要分成了两个部分:一方面,是提供末端配送产品;另一方面就是基于机器人通用移动底盘,为一些应用场景提供智慧场景配送解决方案。

目前,优地科技实际落地的产品及解决方案主要是针对B端用户,包括文娱休闲配送机器人“优小弟”、酒店配送机器人“优小妹”以及室内外融合配送机器人“优小哥”,主要是集中在酒店、文娱休闲、快递、外卖等场景。

这也促成了优地科技盈利模式的不同,除了向B端用户出售机器人产品及智慧场景配送解决方案之外,对于以行走为辅的某些应用场景,优地科技也以租赁形式,将底盘或者云服务能力代理给厂家。根据团队提供的数据,以销售产品及租赁形式产生的营收,在2017年就已经接近2000万,2018年更是实现盈利。

如今,优地科技更是在向着商用服务机器人深水区出发。

技术、硬件的十万里长征

但作为机器人研发商,实际上,由于商用服务机器人行业特定,优地科技面临的产品与技术难题,与其他企业也都大同小异。

成本高、环境适应能力差、量产可靠性问题等难题,是整个商行业短期内面临的共同挑战,就目前国内外各家机器人企业技术研发、供应链、生产端成本把控的能力而言,短时间内这些问题仍是各家企业面临的首要挑战。

回归到优地科技,一方面,存在技术难题,具体来说在于通用智能不够,导致人机交互体验不够好。目前,优地科技的产品还不能很好地完全获取、掌握用户的需求点,旗下产品运用在酒店、文娱休闲、快递、外卖等场景,但在这些不断发生变化的复杂环境下,以目前机器人的导航避障技术,还无法到达实用级别。

今年国庆期间,四川成都一酒店内就发生了因机器人多次进入电梯未能规避用户而被踹倒的事件。试想,若酒店机器人具备主动导航避障技术,或许在被踹后就会远离该男子,而这也反映出机器人还不具备灵活运用场景的能力。

另一方面,则是优地科技以及整个服务机器人市场所共同面临的问题。目前,国内服务机器人市场仍处于早期,供应链配套不完善,缺少成熟的打包集成方案,而商用服务机器人本身整体产量小、要求高,各种基础零部件的选择非常受限制,集成度低、效率低的状态使得实现量产难度很大。

对于优地科技来说,这种行业环境就被迫需要深入到机器人零部件的生产、研发、采购之中,一定程度上是耗费资金的同时,又拖慢研发、生产节奏。

目前,终端配送机器人售价区间约为5-10万元、餐厅传菜机器人的售价也在3万元左右,从这里我们也能猜测出,一台终端配送机器人的生产成本并不会低,高成本也意味着一定程度上,会压缩优地科技的商用服务机器人生产数量,或许会加大量产的难度。

说到这里,我们不难看出,优地科技所面临的挑战,一定程度上也是整个行业所面临的阶段性难题,特别是技术层面的难点,这或是短期内无法实现大规模商业化的关键。

大规模商用化落地,很“理想”但也“骨感”

事实上,自推动商用服务机器人发展以来,实现商用服务机器人大规模商用落地,就成为一个长期发展目标,这不仅仅是对整个行业,优地科技亦是如此。

目前,排除部分不具备购买能力的B端群体,商用服务机器人企业普遍将银行网点、星级饭店、大型会展场馆、博物馆、购物中心等购买能力较强的B端客户作为目标对象。

国内诸如景吾智能、美团、阿里、京东等末端配送机器人,当前也仅实现了小规模的商用落地,而国外企业Robby、亚马逊、Marble、Starship Technologies也同样只在一些大学、社区、餐厅等场景使用。

对于优地科技来说,当前行业环境下,实现大规模商用落地或许还需要从几个层面上来进行突破。

一方面,就是提升舵机、芯片、传感器等商用服务机器人核心硬件层面技术能力。与国外企业相比,国内机器人行业发展相对较晚,核心零部件技术薄弱,伺服舵机、芯片、传感器等商用服务机器人核心硬件层面技术差距较大,但机器人芯片需要强大的计算、判断和执行能力,这就考验优地科技对硬件技术的把控。

站在优地科技侧,可以与芯片、传感器企业达成合作的同时,加强自身的芯片、伺服舵机等核心零部件的研发能力,形成完备的上游零部件和下游系统的供应链体系,利用基础资源优势扩大机器人生产、推广。

另一方面,加大商用服务机器人技术实用性,这也是实现商业化落地的关键。技术实用性层面的突破和融合会降低商用服务机器人成本,加速低成本化趋势的出现。

对于优地科技来说,改善商用服务机器人的底盘技术以及加强与通用智能、人机交互企业的合作,弥补在软件、算法和技术解决方案方面的不足,通过云服务和导航模组,加强商用服务机器人的自主导航服务,使商用服务机器人变得更加智能。

最后,优地科技或许可以考虑发展C端产品,丰富自身业务线。目前,优地科技的机器人产品及解决方案主要是针对B端客户,对C端产品涉及较少,但C端群体体量庞大、场景实用性要比B端场景低,仅需要满足特定使用场景即可,同时to C机器人包含的技术难度相对to B低一些,推出日常生活中比较独特的一些细分领域的机器人产品。

一个比较明显的趋势,很多企业以及厂商都是在C端形成一定规模后,才开始布局B端,今年科沃斯、石头两家国内C端扫地机器人企业也才开始进入到商用清洁机器人市场。

优地科技可以利用当下在商用服务机器人行业积累的技术优势以及生产供应链,将B端市场的机器人产品复刻到C端市场,形成小规模商用。但同时也要考虑到一点,C端机器人产品的市场开拓并不是那么简单,美的、360、小米等巨头已经在诸如智能音箱、扫地机器人等细分领域占据了一定市场份额;此外,这一类的智能产品往往价格不会很低,能否抢占到一些市场,或许需要前期的投入做背书。

当然,优地科技要想实现大规模商用,也不仅仅是从这几个层面进行突破,包括对场景应用以及规则适用等方面都需要优地科技进一步优化。

结语

成立8年,凭借自身优势的积累,优地科技已经跻身国内配送服务机器人第一梯队,但经历时间的淘洗,在时代的大浪淘沙下,优地科技还需要逐浪前行,大规模商用的道路上,不断地积累及突破技术的壁障。如此,才能奔赴优地科技CEO顾震江所愿:“智能末端配送,让劳动者不再劳累”,而行业才有望在“群雄并起”之中迎来超级独角兽。

本文来源:新消费星球