2018年冬天,行业标杆万科以一句“活下去”不断刷新市场眼球,屡屡登上热搜,多少意味着房地产的寒冬来了。曾经最黄金的岁月已渐行渐远,取而代之的是缓步慢行,提高安全边际,降低风险,以求在狰狞的市场中获得喘息机会。

2019年,在密集调控的楼市面前,减少拿地,加速回款就成为房地产业发展的常态。

不过,并非所有的房企都是如此,常常有一些激进者甘当时代的 “弄潮儿”,逆势而上。比如世茂股份(600823.SH)。

地产下行,世茂股份“上行”

10月18日晚,世茂股份发布公告称,公司控股子公司珠海世茂新领域房地产开发有限公司,以人民币 56.40 亿元竞得港珠澳大桥珠海口岸地块(宗地编号为:19137/珠自然资储 2019-29 地块)。

资料显示,该宗地块珠位于港珠澳大桥珠海口岸、联检大楼北侧,挂牌价格为56.4亿元,宗地面积 22.56 万㎡,规划建筑面积为 96.78 万㎡,容积率≤约 4.29,土地用途为商服用地。项目主要功能涵盖大型商业、会议展览中心、五星级 酒店、办公、公寓、综合交通枢纽等。

换言之,世茂股份以底价56.4亿,折算成交楼面价5828元/㎡的拿下该宗地块。实际上,由于地段的优越性,该宗地块的出让条件颇为苛刻,无论是从体量还是规划内容上,都需要实力房企才能成功运作。

纵向看来,今年世茂股份拿地热情高涨!上半年通过招拍挂拿地金额36.2亿元,并以15亿元的价格获取了包括泰禾集团杭州蒋家村项目51%股权、天津中民爱普城市建设发展有限公司50%股权等项目,从而新增杭州、天津、济南等二线城市约百万平土储建面,权益拿地金额/销售金额达60%,拿地强度持续超出行业平均。

不过,激进前行的背后,世茂股份的现金流情况并不乐观。

激进前行,资金面紧张

世茂股份近日披露的三季报显示,2019年前三季度实现营业总收入150.7亿,同比增长4.8%;实现归母净利润15.5亿,同比增长4.4%。报告期内,公司毛利率为32.5%,同比降低4.6个百分点,净利率为16.9%,同比降低0.7个百分点。

大致看来,这个一份中规中矩的业绩报告。相较激进的作风,有一丢丢让人失望。

值得注意的是,公司债务也在同比快速上升。截至2019年三季度末,世茂股份负债总计693.14亿元 ,较上年同期增加129.31亿元,同比增长22.9%。其中,流动负债462.46亿元。

于此同时,公司现金流呈现出紧张的局面。报告期内,世茂股份经营活动产生的现金流量净额为-33.15亿元,上年同期为-27.88亿元。

激进扩张压力下,世茂股份也加速在资本市场融资。前三季度,据不完全统计,世茂股份完成发行35亿元公司债券、人民币10亿元短期融资券,筹资活动现金流入小计291.91亿元,较上年同期大幅增加超120亿元。另据市场消息,近期有44.5亿元中期票据获准发行。除了常规债券融资,世茂股份亦通过设立CMBS资产支持专项计划发行资产支持证券补充现金流。

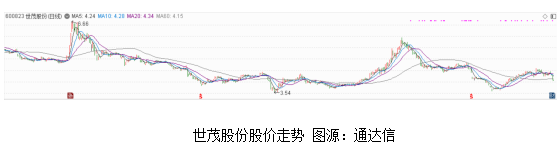

如此密集的融资,上市二十多年的世茂股份在资本市场的表现又当如何?

大致看来,这个表现可以用波澜不惊来表示了,除却2015年的特殊行情,平稳的一直徘徊在5/6元左右,近期更是掉到了5元以下。

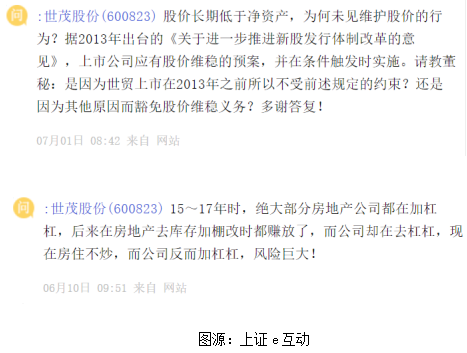

上证e互动,有投资者发出这样的拷问,“股价长期低于净资产,为何未见维护股价的行为?”“15~17年时,绝大部分房地产公司都在加杠杠,后来在房地产去库存加棚改时都赚放了,而公司却在去杠杠,现在房住不炒,而公司反而加杠杠,风险巨大!”

业绩之外,世茂股份还有一个让市场疑惑的问题。一直以来,世茂股份都强调已建立“以商业地产为主、多元业务为辅”的业务架构。但从半年报来看,住宅依然占据了世茂股份营收的大部分,达到94.48亿元,商业地产销售仅为26.60亿元。

当年集团实际控制人许荣茂先生为世茂股份和世茂房地产划定的泾渭分界线已越来越模糊。

地产“同胞”情 十年难割舍

世茂集团旗下有两家上市公司“世茂房地产(0813.HK)” 和“世茂股份(600823.SH)。

2009年,许荣茂与世茂股份及世茂房地产三方签订了《不竞争协议》及其补充协议,为两家公司圈定各自“势力范围”,即世茂股份将致力于商业地产,世茂房地产将从事住宅和酒店业务;对于不可分割的地块,将由公司与世茂房地产成立项目公司,并由世茂股份绝对控股。

但经过十年发展,现实中的两家公司非但没有分开,反而越来越紧密。

公开资料显示,世茂股份和世茂房地产分别由许荣茂之女许薇薇和许荣茂之子许世坛掌舵。

今年上半年,世茂股份所拿四宗地中,商业项目和住宅项目各占一半。共计35个在建拟建项目中,纯商业项目只有16个,其余要么是商住,要么是住宅,如天津世茂悦府、苏州世茂铜雀台、青岛世茂诺沙湾等占比100%权益的均为纯住宅。

反映在业绩上,世茂股份来自住宅地产的营收一直远超商业物业运营收入。

2016年至2018年世茂股份住宅地产业务营收比重分别为59.23%、84.92%、61.42%;商业物业运营营收比重37.28%、11.29%、35.2%,更像一个以住宅开发为主的地产公司。

另一边,世茂房地产则在深入发展商业项目。2016年参与深圳深港国际中心,深港国际创新合作项目等项目的开发建设;2017年以底价240亿元,获得深圳龙岗大运新城核心商务区地块,成为深圳排名第二的总价地块;2018年,世茂房地产又以11.2亿元底价竞得深圳坪山中心商住地块,打造世茂广场。

十年间,困扰世茂集团两家上市平台的“同业竞争”难题非但没解决,反而进入了“难舍难分”的境地。

作者:虎符财经

END