京东17Q4:用户增长乏力,毛利率下降,利润低于预期专栏号

北京时间3月2日晚,京东公布2017年第4季度及2017年财报。2017Q4,京东收入达到1101.7亿元,同比增长38.7%。归属股东净利润-9.1亿元,去年同期为-12.6亿元。Non-GAAP净利润4.5亿元,去年同期为7.8亿元,下降42.3%。第4季度,京东GMV 4034亿元,同比上涨33.1%。

2017全年,京东营收3623亿元,增长40.3%。归属股东净利润1.2亿元,2016年则为亏损20亿元。Non-GAAP净利润则为50亿元,同比增长140%。全年GMV接近1.3万亿元。

由于Non-GAAP稀释后每ADSS收益为0.31元人民币,低于市场预期的0.38元。3月2日,京东股价大跌5.22%,收盘于43.8美元。

来源:GoogleFinance

来源:GoogleFinance

用户增速首次跌破30%

截止到2017年12月31日,京东活跃用户2.93亿,同比增加29.1%。这一增速是京东上市以来最低的用户增速,首次跌破30%。

来源:DonG根据京东历年财报整理

用户增速减缓的根本原因当然和行业整体饱和有关。根据CNNIC的数据,2017年中国网购用户5.33亿,增长14.3%。但另一方面,阿里同期的用户增速为16.3%,且实现了连续3个季度的增速反弹。体量更小的京东反而越来越慢,这着实令人费解。

我们认为根本原因在获客方式。阿里Q4财报显示,淘宝APP的个性化推送和创新内容是驱动用户保持活跃并且稳定成长的关键。相比之下,京东仍然在依靠广告促销这些传统方式获客,不仅效率低下,而且直接损害到了他们的毛利率。

17Q4毛利率13%,下跌明显

本季度,京东实现营收1101.7亿元,同比上涨38.7%。创造了成立以来最高的单季营收记录,同时也是首次破千亿大关。

来源:DonG根据京东历年财报整理

来源:DonG根据京东历年财报整理

但另一方面,京东的毛利率下滑较为明显,13%的毛利率同比下跌了0.7个百分比,环比更是下跌了2.4个百分比。一方面,伴随着用户增长放缓,导致营收增速下滑;另一方面,线上促销费用和为第三方商家提供的物流服务费用(为第三方商家提供的物流费用记做成本,为自营业务提供的配送服务记做履约费用)也在不断上涨。这导致营业成本(Cost of revenues)上涨快于收入,从而拉低毛利率。本季度,京东营业成本上升39.7%,至958亿元。

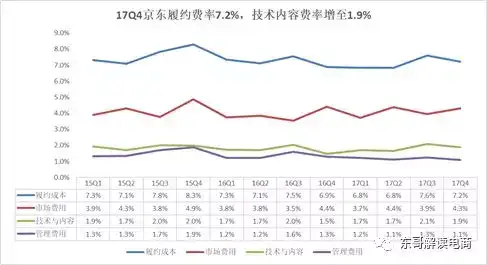

履约、技术成本推动整体费率上涨

本季度,京东履约费用达到79.6亿元,同比增长45.8%。履约费率增至7.2%,同比上涨0.3个百分比。

履约成本上的上涨首先来自于京东对物流设施的持续投入。京东物流的全球首个全流程无人仓和无人分拣中心在2017年先后投入使用,全球首个顶配奢侈品仓也正式启用。京东物流运营的大型仓库从2016年底的256个增加到2017年底的486个,总面积从560万平方米增加到1000万平方米。

此外,配送成本的提升是推动履约费用上升的另一个主要原因。京东配送费的调整可谓是近期的热点话题。春节前,他们发布新规定,购物不满49元将收取15元快递费,针对所有用户。在遭到大量投诉后,PLUS会员49元以下订单已经恢复6元运费,而非PLUS会员仍然是15元。

去年双11,多家物流公司上调了配送价格,所以,此次京东物流的涨价固然反映了快递行业的整体趋势,但用户显然不会开心。

刘强东曾经表示,“我们连涨了三年的免运费门槛,但发现每次涨的时候,用户并没有流失”。这固然显示了京东涨价的底气,不过,整个行业已经今非昔比。以天猫为代表的竞争对手在不断强化自己配送环节,这本来就已经降低了京东在物流方面的核心竞争力。现在的涨价恐怕会再次打击京东的配送优势。

据了解,京东的客单价在400元左右,49元以下的订单占比并不高,大概只有5%左右,但这显然不利于新用户的获取。

此外,该措施拉大了PLUS会员和非会员的待遇,那么这是否会刺激更多用户购买PLUS会员呢?恐怕也很难说。去年12月,京东上调了PLUS会员价,从149元/年调整至299元/年。近期他们又开始减少会员权益,比如删除了电子书权益、会员返利上限从2000元/年下降至500元/年等等。

来源:京东商城官网

来源:京东商城官网

这种先涨价再下调权益的做法简直匪夷所思。京东大概是国内最早推出会员制的电商平台,早在2015年PLUS会员就已上线。相比之下,竞争对手要慢得多,比如天猫的88会员和苏宁的SUPER会员都是在去年上线的,现在都还处于推广阶段,优惠措施必然很大。此消彼长之下,并不利于PLUS会员数的增长。

来源:DonG根据京东历年财报整理

费用的另一个亮点是技术和内容费用的快速上涨。本季京东技术与内容支出达到了20.6亿元,同比大涨74.6%。财报显示,成本快速上涨的原因主要是对AI、大数据、云等领域的顶级人才的引进。

这绝非虚言,长期关注京东的人一定会注意到,从去年10月起,京东连续引进多位大牛,包括前亚马逊首席科学家薄列峰、大数据AI科学家裴健、前微软亚洲研究院资深研究员梅涛、现代供应链之父李效良等。

同时,与斯坦福人工智能实验室联合的AI研究计划开启。无人机、无人配送站等项目也先后落地并且投入使用。

17Q4,京东市场费用47.4亿元,上涨35%;管理费用11.9亿元,上升16.7%。综合费用率14.5%,同比上升0.4个百分比。

未来展望:从规模驱动到技术驱动?

财报对于18Q1的展望为收入980亿到100亿,同比增长30%-33%。平心而论,这一增速并不高。我个人也对京东下一季的增长保持谨慎态度。

首先,京东在3季报时候调整了GMV的口径,更准确地说是放宽了标准,这显然是为了让增速更好看一些。不仅如此,GMV的数据也从财报前端、较显眼的地方挪到了后面(2季度GMV在财报第2页披露,3季度则变成了第15页)。种种迹象表面,京东不再希望人们过分关注它的增速。

其次,上调配送费用和PLUS会员价也可以证明京东似乎调整了战略,不再过分在意市场份额和用户数量。结合入股唯品会这一事件来看,他们或许已经发现靠内生增长已经接近天花板,未来将更多的依赖并购或者战略合作。

增速一直以来是衡量京东估值的重要标准,当京东不再以增速为先的时候,他们靠什么说服华尔街?我认为可能是对技术的投入,类似亚马逊。最近几个月,京东加大了对科技人才的引入,而人才引入只是最开始的环节,未来在技术和内容方面的投入必然更高。这显然是在往亚马逊的方向走。

此外,从阿里身上可以看到,依靠科技实现智能化、个性化推送,比传统的获客方式效率更高。所以,即便要延续以往的高成长战略,京东也应该加大对技术的投入。

但就目前来看,京东要走的路还很远。无论是研发投入的绝对值还是营收占比,其都远远落后于亚马逊和阿里巴巴。

以刚刚过去的2017年为例,京东的研发费用仅仅为10.2亿美元,而亚马逊则高达226.2亿美元,阿里也有30.8亿美元的投入。京东不到亚马逊的20分之1,阿里巴巴的3分之1。费用占比方面,亚马逊和阿里常年保持在10%左右,而京东则一直在2%上下徘徊。

来源:DonG整理各家公司历年财报

由于唯品会所带来的流量效果预计将在2季度才能体现,受到配送费用上涨的影响,京东1季度的用户/收入增速应该不会很高。而在技术方面的投入则会加大,进一步压缩利润率。因此,京东Q1的表现恐怕不会很乐观,但这是从追求规模到追逐技术的必经之路。

正如京东首席财务官黄宣德在分析师会议中所说:“短期内我们会产生亏损,但我们预计技术方面的潜力巨大”。

1.砍柴网遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.砍柴网的原创文章,请转载时务必注明文章作者和"来源:砍柴网",不尊重原创的行为砍柴网或将追究责任;3.作者投稿可能会经砍柴网编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号