2024年终盘点:饱和的大快消行业,如何找到新增量?

来源 / 财经故事会

采写/陈纪英

编辑/万天南

“你想就这样卖一辈子糖水,还是打算跟我一起改变世界?”

四十年前,擅长蛊惑人心的乔布斯,就此说服了当时的百事可乐总裁约翰·斯卡利跳槽苹果。

但其实,乔布斯低估了包括饮料在内的大快消行业——它未必有高科技行业那么性感善变,但作为大众刚需消费,生命力通常却更为持久长青,比如百事可乐和可口可乐的历史都已超过百年。

虽然大众刚需本性至今未改,不过,据《财经故事荟》观察,2024年,大快消行业在中国市场迎来了两个历史性拐点。

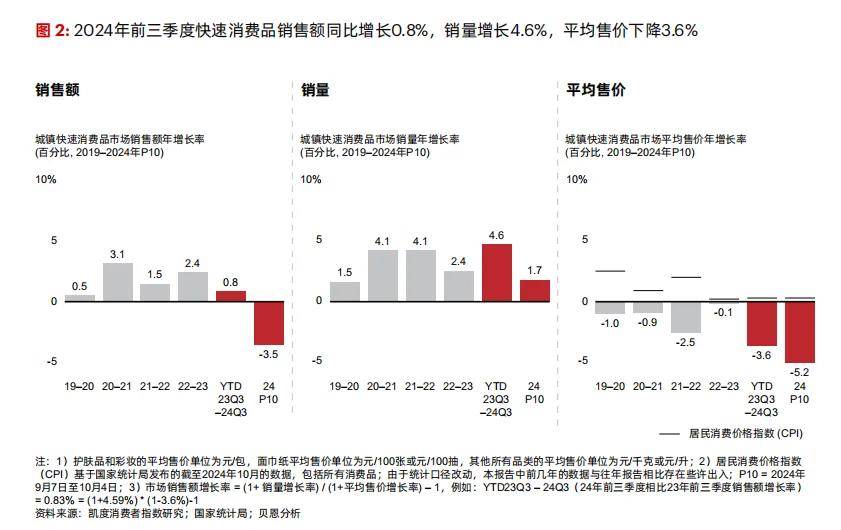

一是快消行业整体进入了数量滞涨、价格下跌的饱和期。贝恩发布的《中国快速消费品行业消费新动态》显示,2024年前三季度,快消行业销量稳增了4.6%,但平均售价却下降了3.6%,创下2019年以来的最高降幅。在贝恩追踪的27个快消品类中,有16个品类均价都在下滑。

当行业进入饱和期,数量的增长已近极限,但质量的增长仍有无限空间,因此快消行业必须从数量增长切换到质量增长,从人力密集走向技术密集,比如以AI大模型等新技术驱动增长。

二是线下对线上完成了阶段性反攻。贝恩前述报告披露,2024年前三季度,快消行业电商市场份额小幅下滑0.6%,有史以来首次负增长。而线下渠道前三季度销售额同比上扬1.8%。再看渠道贡献,线下同样是当仁不让的扛旗者——2024年前三季度,快消行业的电商份额从2023年的34%下降到33%,是史上首次下行,而线下大盘的份额贡献则反弹上攻。

因此,快消行业未来增长的航道,势必将以线下提质增效为主场——DTC转型直连顾客、数智化重构渠道、AI驱动产业质变从可选项成为必选项。

而据《财经故事荟》的复盘,在过去的2024年,上述创新尝试已经在多个快消细分品类验证和推广,为饱和滞涨的行业撕开了破卷突围的口子。

一、品牌“向前一步”,找回失联的顾客

“消费者才是那个决定游戏规则的人”,可口可乐CEO詹鲲杰曾经无奈地表示,“但是他们一点儿都不忠诚”。

其实,不止饮料品类。整个大快消行业,覆盖食品、饮料、个人护理和家庭护理四个大众刚需品类,一直以来都被顾客的善变所困扰。

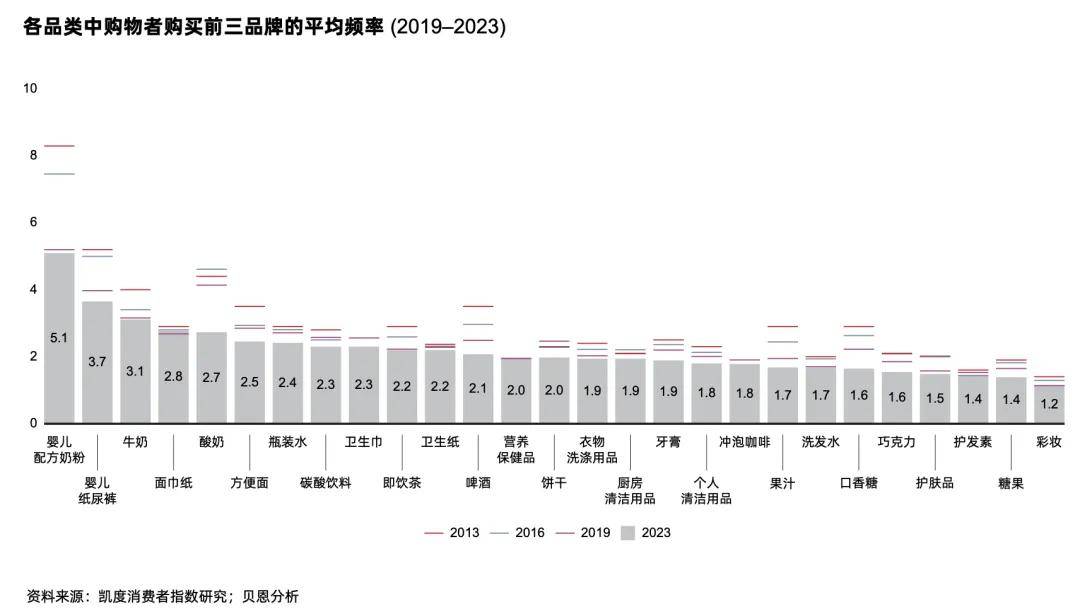

凯度消费者指数显示,中国快消头部品牌的用户忠诚度持续下滑,冲动消费占比持续提升。比如,2016年,消费者平均购买前3啤酒品牌之一的频率为每年3次,到2023年下滑到每年2次。

究其原因在于,快消品牌大部分有货无场,其业务模式本质是F(品牌)2B(经销商)2B(零售终端)2C(用户),通过分销商、经销商等渠道卖货,与顾客长期处于“失联”和“断联”状态,导致顾客忠诚度极低。以太古可口可乐为例,其在中国内地市场通过200多万个门店,服务7亿消费者,在传统分销模式下,直连消费者几无可能。

一些头部品牌曾寄望于通过电商旗舰店,实现与顾客的直联,但快消大盘始终在线下,所以,“仅凭电商渠道产生的少量数据,既不足以和主流顾客建立连接,也不足以辅助品牌全盘决策”,一家头部乳品行业高管向《财经故事荟》坦承,“95%以上的线下渠道,不会有C端的数据反馈给品牌,一是数据敏感,二是没有利益驱动”。

如何在线下这一主场,与目标顾客高频直连,成为了快消品牌的共同执念,DTC(Direct to Consumer)渐成风潮:一是直连消费者,把其沉淀为高效互动、高频复购的私域数字资产,把增长的话语权和遥控器紧握在自己手中;二是实时洞察终端需求,品牌得以保持对市场的敏感度;三是为下游的经销商和终端零售商打开“数据”天眼,助其科学决策,从混沌增长,跃升到精细增长。

以中高端女装朗姿为例,其坚持“自营为主,经销为辅”,主品牌300多家门店中,自营门店多达192家,占比过半。

当然,并不是所有的快消品类都像服装一样,适合开设自营专卖店,食饮、护理等品类,其流通依然要主要依赖于商超、便利店等,更可行的方式是F2B2B2C的商品流通模式,与DTC的用户资产流通模式并行。

基于这一逻辑,近两年,快消品牌纷纷在线上打造自主运营的官网小程序,在直达顾客的同时,亦为私域电商带来源源不断的活水和生意增量。腾讯2024年Q3财报显示,本季度小程序交易额突破两万亿元;而在线下优选并行路线,把经销商纳入到DTC链路中;同时,串联起线上线下的全域场景。

不过,要说服经销商参与到品牌DTC变革中,却并非易事,后者往往动力不足。

太古可口可乐对此心知肚明,在其中国区数字与资讯科技总经理冯柯看来,寻找共同利益点,拉拢渠道合作伙伴,参与到品牌DTC转型中,是必走一步,“我们不是要取代任何一个渠道环节,而是把各个环节的利益绑在一起!”

其路径是,通过技术手段,提升消费者在小B端的数字化体验,比如利用“码+电商”的解决方案,通过再来一瓶、抽奖领红包等激励,吸引用户进入太古可口可乐私域小程序;与此同时,为大B拓展更多生意增长的机会,比如,太古可口可乐利用腾讯优码的“一物一码”技术,准确定位到顾客消费的每瓶、每箱饮料与小B、大B的关联,以此为后者提供支持数字化的奖励,最终动员渠道参与到DTC转型之中。

华润啤酒也有类似烦恼,其数字化负责人郭华曾坦言:“华润啤酒零售终端数量达500多万家,覆盖数亿消费者。如果这条渠道链条是混沌的,就意味着对下游的管理是失控的,只能粗放的大水漫灌,没有办法精细化滴灌。”

华润啤酒启动了”一物多码“数字化追溯体系,实现从“产品生产—入库—发货到经销商—经销商发货到终端—消费者购买”全渠道流通信息的采集与分析,解决企业内控能不足、渠道及营销监管不足等短板;提升了对渠道的精细化管理,有效打击窜货行为,理顺价格体系,保障经销商利益;在营销方面,当消费者使用微信扫码瓶盖二维码时,即可获得获得相应的奖励,建立起华润啤酒与消费者、经销商之间的互动互通桥梁。

其实,DTC模式不仅被饮料、酒水等行业钟爱,从零食到乳品再到日化和服装,不同企业的探索显示,“DTC+F2B2B2C”的协同融合模式,已是快消品牌的最优选项。

二、线下渠道数智织网,对冲渠道碎片化

渠道的碎片化,同样也是快消品牌的共性挑战。

商派数据显示,目前快消品行业大约有80万家经销商,链接了数千万家终端网点。过去十年,零售行业集中度持续降低,TOP100的份额从2012年的12%下降到了2022年的6%。

此外,快消行业的门店覆盖与销售贡献两极分化严重,多年关注快消行业的马上赢创始人、CEO王杰祺感触很深,“快消行业遵循一九法则,10%的SKU和门店,可能贡献了90%以上的销售额“。

各种零售新业态也在持续涌现,比如折扣店、会员店等,成为缩量时代难得的增量新渠道。如果快消品牌不能拿捏这些新业态,就无法提升增长的确定性。

综上,行业两极化、渠道碎片化、新渠道萌发导致快消品牌渠道管理的复杂度持续提升,通过数智化变革拨开迷雾,实现对渠道的精准量化、科学管理,势在必行。

比如,面对瀚如星海的数千万家零售网点,快消品牌到底该如何排兵布阵,找到高潜力的空白地带?一些零售商纷纷选择和腾讯等外部技术方合作,通过引入大数据和DRTM(精密分销渠道数字管理平台)等专业工具,提升售点评估效率,实现线下的提质增效。

日化品牌中顺洁柔已经先行几步。2023年,在赛道竞争白热化的背景下,中顺洁柔通过数智化转型、优化品类结构、加强渠道建设,销售额逼近百亿,同比大涨14.37%,创历史新高。

在中顺洁柔CIO杨森林看来,渠道数字化的本质,就是“人货场的重新匹配”,选好店、选好品、找对人,进而提高销售额,“现在已经过了摆个摊就能赚钱的时代了”。其在合肥的尝试很有代表性。目前,中顺洁柔在合肥只有20个业务员,如何大海捞针,在16000家门店中找到高潜力门店?中顺洁柔的方法,不是靠“业务员跑断两条腿”,而是运用大数据和DRTM,最终筛选出900家高潜门店,然后花了三个月时间,聚焦其中的100家门店重点布阵铺货,最终带来了76%的业绩增长。

无独有偶,太古可口可乐也深谙其道。饮料市场的一大特点是冲动型消费为主,因此,过去饮料品牌保增长的主要途径,就是狂做广告、广铺渠道,提高品牌的大众渗透率。但如今企业在广告投放上普遍精打细算,而线下零售业态的增长表现两极分化,品牌到底该如何抓大放小,抓强弃弱,实现有限资源的精准投入?太古可口可乐在DRTM的帮助下,打开了“天眼”,可以精准分辨出区域内的高潜门店和黄金客户,轻松筛选优质售点,从大面撒网升级到重点捕捞,减少了资源浪费,提高增长确定性。

除了前述的增效之外,快消行业对渠道的数字化升级,还能带来显著的降本效果。根据PSCC采购与供应链专家会发布的报告,长期来看,快消行业与供应商谈判降价只能带来5%-10%的成本降幅,而70%-85%的成本优化空间则产生于市场营销、消费者服务等领域。

换句话说,当快消品牌可以对销售终端、目标人群都能实现精准化科学化的洞察、触达、转化、管理、服务时,其降本效果是最为显著的。

三、从人力密集到技术密集,AI驱动产业质变

快消行业通常被贴上“人力密集”的标签,但其实AI等前沿技术,已经悄然攻占主场。

英伟达的调查显示,目前,已有60%的快消品牌计划在未来18个月内加大AI投入。

在营销环节,AI得心应手。据秒针营销科学院披露,目前已有超过3成广告主尝试AI营销。雀巢、联合利华都是这一领域的先行者。拥有400多个品牌的联合利华,每年市场营销费用高达七八十亿欧元,而AI有望压缩这一高额支出,其已将自研的AI生成技术,用于编写产品介绍。不过,AI营销完全替代专业的广告人才,还为时尚早,其高管坦言,AI生成的内容可能带有种族偏见或性别刻板印象,这是风险所在。

而卤味连锁品牌绝味食品对AI的尝试,不止于单点的营销环节,还涉及智能选址、销售预测等。

一个月前,绝味食品和腾讯正式官宣合作,一起探索AI数智增长解决方案:AI用于营销环节,精准定位高潜客户;基于AI生成的分析数据,随时捕捉爆款走势、用户喜好和价格动态,决策更高效;甚至因地制宜,针对区域市场上线入乡随俗的特色产品,比如,根据不同地区用户口味,调整产品辣度等。

截至2024年6月底,绝味食品在中国大陆的门店总数已经超过14969家,如何在剩下的空白市场,寻找到最佳位置的门店,智能选址也能神助攻——基于位置服务能力,帮助绝味食品定位人流量最高、消费力最强的地点开店,甚至还能借力AI,精准预测门店销量。

值得一提的是,双方联合试水的受益者,并非仅仅局限于绝味,一旦模式跑通,后期有望推广至整个餐饮零售连锁行业。

蒙牛则用AI为消费者提供个性化的健康服务。2023年8月,蒙牛集团联合多个科技巨头,发布了中国首个营养健康领域模型——MENGNIU.GPT,该模型先后通过了国内外22个营养健康专业认证考试,可以裂变出无数个AI营养师,为消费者提供健康评估、运动计划制定、个性化营养建议等一系列个性服务,从2023年8月上线到当年年底,就已累计提供20万次个性服务。

于快消连锁品牌而言,巡店是常态化的标准动作,传统模式下,要有专业团队按照排班交接完成,但这一模式的弊端在于人力成本高、巡查效率低。为此,餐饮连锁品牌海底捞开始尝试AI巡店——2022年底探索AI巡店系统,2023年小范围试点并建立模型,2024年推广到全国门店,相比传统巡店模式,提效超过50%。

据《财经故事荟》盘点,目前AI已经深入到快消行业的多个链条,如质量检测、渠道管理、选品补货、营销投放、用户体验等方面,AI都可以大展身手,快消行业正在从“人力密集”跃升到“技术密集”的新周期。

四、总结

作为大众高频消费的刚需品类,2023年,中国快消品市场规模就已达到15.55万亿元。可以说,快消行业是中国经济的风向标和稳定器,不仅关涉大众民生的福祉,也关乎经济发展的质量。

2025年,快消作为大众刚需的行业特性不会改变。但是,当行业进入饱和期,低质的数量增长濒临绝境,有限的行业红利必然不会普惠均分到所有玩家,残酷的优胜劣汰不可避免,谁能在AI变革、DTC转型、渠道数智化上先行几步,抢先解锁价值增长,谁就能继续留在市场、不下牌桌。