来源 / 财经故事会

采写/刘岚河

编辑/万天南

5月24日,小米集团发布了2023第一季度财报。在净调整利润同比上涨13.1%、整体毛利率达19.5%创历史新高的喜庆里,也背负着多重压力。

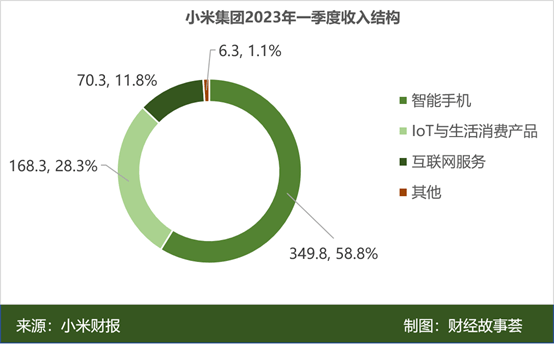

四大业务板块中,贡献占比58.8%的手机业务,营收由2022年Q1的458亿元,同比减少23.6%至350亿元,主要是由于手机量价双跌所致。

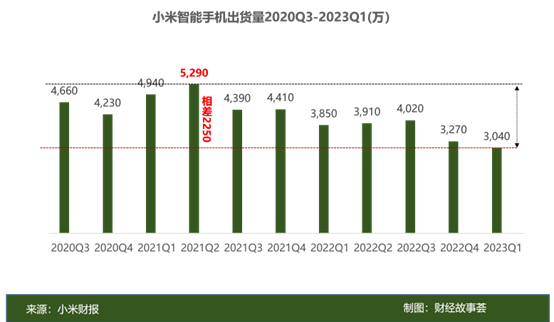

本季度,小米智能手机出货量仅有3040万部,同比2022年Q1的3850万部减少21.1%,和近两年的历史高点——2021年第二季度时的5290万部,更是相差2250万部,几乎拦腰斩断。

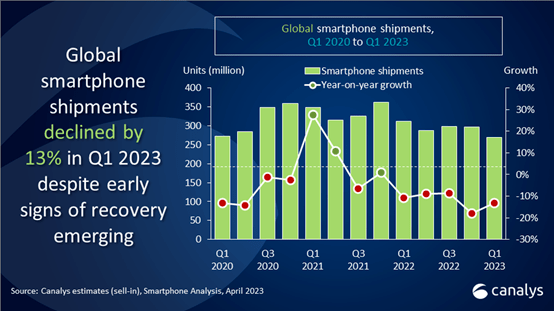

小米手机的Q1跌幅,也大于大盘——全球智能手机出货量同比下降了13.3%。

另外,小米智能手机的ASP(平均售价)也由2022年Q1的每部1188.5元,同比减少3.1%至本季度每部1151.6元。看来,小米的高端化战略,进展并不顺利。

手机业务下行,也拖累了营收大盘,本季度同比降低18.9%至594.8亿元,这已经是小米连续五个季度营收下滑,从2022年Q1的733.5亿元降至本季度不到600亿元。

处于历史进程中的小米,手机业务承压之下,造车还走在高投入的中途里,要想过上好日子,得先捱过当下的苦日子。

毛利创新高,营收五连“降”

本季度,小米的赚钱能力在提升。

赖于运营效率的提升,以及高端化成效初显,集团整体毛利率达19.5%,创历史新高。同时,整体库存金额为人民币426亿元,同比下降超24%,为近9个季度以来最低水平。

但小米的营收,却进入了惯性的下行周期。

连续5个季度,一降再降,2022Q1还是733.5亿元,到2022年Q3勉强维持在700亿元之上,这一季终于撑不住了,直接跌破了600亿。

至于营收何时止跌回升,取决于小米汽车的量产交付速度。假如汽车2024年如期量产交付,小米集团营收大概率为从此转回上行通道。

具体而言,本季度,小米四大业务板块,营收无一幸免都在下降。

担当主力的智能手机业务,在2023年一季度贡献了58.8%的营收;其次是IoT与生活消费产品与互联网服务,收入分别占比28.3%和11.8%。

四大板块下滑的程度略有不同。

智能手机收入由2022Q1的458亿元同比减少23.6%至本季350亿元;

IoT与生活消费产品收入由195亿元同比减少13.6%至168亿元,原因在于智能电视及笔记本电脑及境外市场若干生活消费产品销售额减少所致;

互联网服务由71亿元同比减少1.2%至70亿元,主要是由于金融科技业务及广告业务收入减少所致;

其他收入则由10亿元同比减少36.9%至6亿元,主要是由于出售建筑物的收入减少所致。

拖累营收下降的,首当其冲是手机出货量的下滑。本季度,小米智能手机出货量仅有3040万部,同比减少21.1%,相比2021年第二季度时的5290万部高点,更是相差2250万部。

而且小米智能手机的ASP(平均售价)也由2022Q1的每部1188.5元,同比减少3.1%至本季度每部1151.6元——显然小米的高端化战略,并不算多顺利。

出货量、ASP双降,小米智能手机的营收大幅减少,贡献占比也由2022年同期的62.4%降至本季度的58.8%。

对于智能手机业务表现欠佳的原因,小米在财报中提到,主要是由于全球智能手机大盘继续承压。

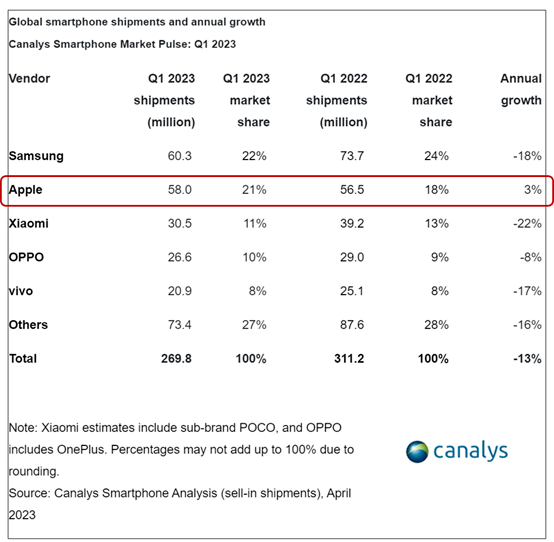

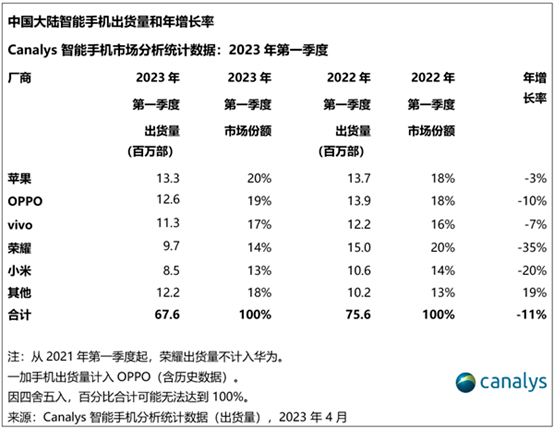

根据Canalys数据,全球智能手机出货量在2023年第一季度同比下降了13.3%至2.698亿部,为2014年以来最低的第一季度出货量。

但小米同比降幅更大,本季度为21.1%,远超过大盘。

即便在整个大盘低迷的情况下,我们还是能发现几抹不同寻常的亮色。

比如:在本季度全球手机市场份额TOP5中,苹果以5800万部的出货量位居第二,也是前五名中唯一一家实现同比增长的厂商,这使它的市场份额达到了21%。

小米则是排名第三,市场份额为11%。

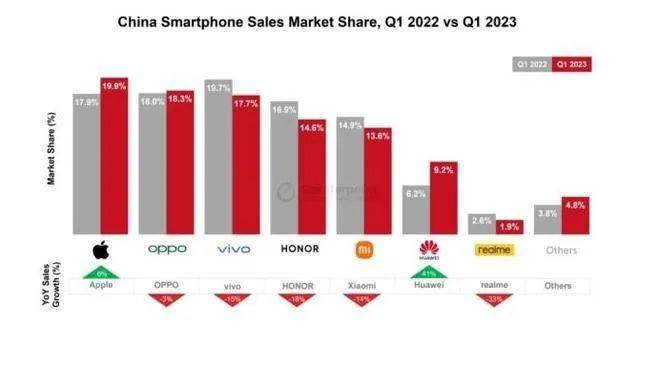

而在国内市场,早已被挤出榜单前5、只能归为“others"的华为,却大有回暖趋势。

市场调查机构 Counterpoint Research公布的《2023 年第 1 季度中国智能手机报告》显示,华为第一季度国内出货量逆势增长41%,国内份额达9.2%,与排在第五的小米,只有4.4%的份额差距。

整个行业消费疲软,外有三星、苹果这样的猛虎挡路,内有OPPO、vivo、华为、荣耀这样的干将在侧,出货量一路下行的小米,挽回颓势,并不容易。

Counterpoint在2022年发布的数据显示,目前用户的平均换机周期已经超31个月。

显然,对于早期靠“性价比”撬动出货量取胜的小米,高端化早就势在必行。

雷军早已觉醒。早在2020年2月,小米10系列首次冲击高端市场,梦幻开局,首发一分钟破2亿销售额;2022 年,小米正式将高端化明确为集团战略写入财报,经过了3年的探索,小米高端化的成绩单如何呢?

登“高”生死战

最近两年,小米高端化征途上,不乏成功案例。

根据小米2023年Q1财报,伴随着2022年底Xiaomi 13系列的成功发布,小米在中国大陆地区4000–5000元价位段的智能手机销量排名中位列安卓厂商第一,市场占有率同比提升7.7个百分点至24.1%。

与此同时,在中国大陆地区,小米的高端智能手机(售价在3000元及以上的手机)出货量在整体智能手机出货量中占比同比提升4个百分点。

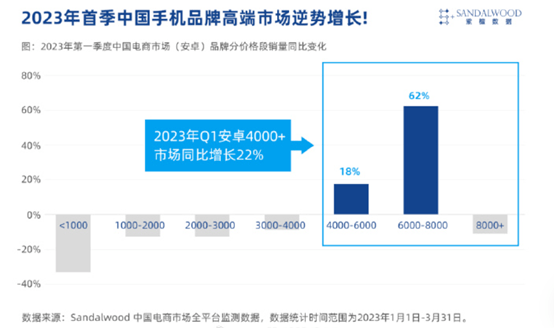

但小米引以为傲的“4000–5000元”价格段,却并不是一季度行业内增长最强劲的段位。

根据Sandalwood中国电商市场全平台监测的数据,2023年第一季度电商市场安卓手机4000+价位销量同比增长22%;其中4000-6000元价位同比增速为18%,6000-8000元价位增速最高,同比增速达到62%。

在此区间,3月24日开售的OPPO Find X6 pro与前代产品首销同期相比,增长129%。而OPPO(含一加品牌)线上销量上升明显,同比增长49%。

凭借OPPO Find X6 pro等机型的强势表现,OPPO一跃成为一季度国内智能手机的第二名;排在第一的是苹果,iPhone 14系列持续热销出货1330万部,为它赢得了20%的份额,当然这也符合新款iPhone在每年Q4与次年Q1制霸国内市场份额的惯例。

临近618,手机市场的竞争也更加白热化。

截止6月2日15点,《财经故事荟》通过搜索“京东手机618竞速榜”发现:在4000-5999价位段,排名前五的分别为iPhone14、IPhone13、小米13、OPPO Ren10 Pro、华为P60;在6000元以上价位段中,TOP5分别为iPhone14 Pro 、iPhone14 Pro Max、iPhone14 Plus, 小米13 Ultra、OPPO Find X6 Pro,苹果霸榜两个价位段,是高端机的绝对霸主。

这也再次说明,得“高端”者得天下,但从整体来看,小米的登“高”之路并没有那么顺畅。

从财报中可见一斑,2023年第一季度,小米智能手机的ASP(平均售价)不升反降,同比减少3.1%,至每部1151.6元——与点状的单个机型的喜人数据相比,ASP才能更全面的反馈小米高端化的成色。

按照小米在财报中的定义:中国大陆地区高端智能手机为定价在人民币3000元及以上的机型,显然,小米的平均售价,距离自己想要的高端化,还有很长的距离。

手机登“高”战役已打响,小米别无选择。虽然挑战重重,但未来也值得期待。

“车”马未动,“内卷”已至

同样让人期待的还有小米如梦似幻的造车业务。

距离2021年3月小米宣布进军电动汽车领域,已经过去了2年。虽然面临诸多质疑,小米依然在2022年的财报中初心不改:对于造车业务,2024年上半年量产计划将维持不变。

那么离交卷还有一年的时间,小米的车造得怎么样了?

对于造车业务,小米势在必得,也舍得大把撒币。从2023年第一季度财报可知,小米本季研发开支由2022Q1的35亿元同比增加17.7%至41亿元,其中智能电动汽车等创新业务费用为11亿元。

钱花出去了,事儿当然也没少干。

首先,小米把汽车产业链投了个遍。

从2021年宣布造车开始,小米的投资就没有断过,涵盖多家芯片、激光雷达、自动驾驶以及电池等领域的企业,以打通技术上的连接壁垒。

被投公司中,包含中创新航在内的6家动力电池公司,黑芝麻智能在内的4家芯片公司,数家自动驾驶以及自动驾驶解决方案供应商,以及刚刚纳斯达克敲钟的禾赛科技等。

不难看出,小米的策略是用收购来换空间和时间。

造车团队建设,也是重头戏。

根据小米发布的2022年财报来看,小米的汽车业务研发团队人数达2300人;今年第一季度财报显示,小米4月正式组建了AI实验室大模型团队,目前AI领域相关人员超1200人,也将为造车智能化赋能。

另外,小米还为造车自建工厂。

在2021年11月,北京经开区宣布,小米将在经开区建设小米汽车总部基地、销售总部以及研发总部。

同时,小米汽车也会在北京自建工厂,工厂共分两期建设,累计年产量30万辆,一、二期产能分别为15万辆。根据媒体报道,今年6月小米汽车的一期工厂即将竣工。

一顿操作猛如虎,小米在财报中豪气宣称:预计2023年全年的总研发投入将超过200亿元。按照2022年总研发支出160亿当中电车研发支出31亿的比例计算,2023年或许造车又将烧掉小米近40亿元。

钱烧了不少,那么小米目前有哪些阶段性的成果呢?

在今年“两会”期间,雷军公开介绍,小米汽车目前已顺利完成冬季测试,预计2024年上半年量产。高寒测试的项目包括可靠性、动力总成、冰面雪面的防滑等等。正常情况下,冬测后1-2年,新车就能上市。

但在造车小目标的设定上,小米多少有些画饼嫌疑。

去年10月,雷军曾在推特上立下豪言壮志:我们成功的唯一途径是成为前五名之一,并且每年出货量超过1000万辆。要知道,2022年,荣登冠军榜的比亚迪,成绩单也就186万辆左右。

核心研发能力也面临考验。

另据36氪去年8月的报道,小米决定电池低阶用400V平台+比亚迪磷酸铁锂电池、高阶用800V平台+宁德麒麟电池;电控则使用的联电和汇川。

这意味着,小米在三电这一关键硬件上尚未具备自主研发的能力,而是通过Tier1供应商采购,未来小米或面临成本把控和供应链供给的考验。

而从外部来看,汽车行业的高度“内卷”,也是小米不得不直面的问题。

乘联会预测,2023年新能源乘用车的市场渗透率将达36%;与此同时,据瑞信研究团队预计,2023年中国将有大约100款新能源汽车上市,多于2022年的70款。

激烈的竞争,也引发了新能源汽车的全行业降价潮,连小鹏这样的玩家,今年1季度总交付量同比下降47.3%——内卷程度堪比手机赛道。

从产品定价来看,据晚点LatePost在今年初报道,小米首款车型已被分为高低配两个版本,低配版或定价26万元-30万元,高配版为35万元以上。

小米汽车选择的最“卷”的15-35万元中高端车型赛道,既有特斯拉,比亚迪及蔚小理来势汹汹,还有传统豪华汽车品牌BBA等转型新能源的挑战。

不知道初来乍到的小米,能否“卷”过这些新老玩家?

从投入周期来看,电动汽车行业是重资产行业,特斯拉在烧钱17年后才迎来了2020年的首次盈利。

如今的小米在连续几个季度业绩承压的状况下,不知道还能为造车攒下多少粮草?造车之旅能否向当年手机业务一样,迎来开门红?

或许2024年就可见分晓。