作者:财经故事会

采写/陈纪英

2022年,家装家居行业在承压中前行。

到了2023开年,大盘终于回暖,国家统计局数据显示,1-2月,家具类零售总额提升至235亿元,同比增长了5.2%。

趁着回暖之机,All in 降本增效,成为了行业上呼下应的共识。

去年大盘承压放缓之时,线上渠道异军突起——从整体来看,家装家居线上销售占比从2019年的8%,迅速增长到2022年的15%。

线上迁移的关键变量,是快速崛起的年轻客群——在淘宝天猫家装家居的销售大盘上,90、95后、00后的贡献,已经攀升至四成。在手机上完成装修的年轻人,拿捏着这个行业的未来。

抓住这些年轻的新客群,把其沉淀为高粘性、高复购的用户资产,就是万亿家装家居降本增效、高质量增长的底层密码。

内容为桥布局全触点,以人为本做大用户盘

托起家装家居消费新增量的年轻客群,与60后、70后习惯逛遍建材城、选品跑断腿不同,偏爱跟着短视频和直播间下单的直播党,热衷钻研产品测评的研究党,增长迅猛。

这一趋势,与淘宝天猫家装家居总经理恩重的发现互相印证,在手淘上,每4个逛家装家居的用户中,就有1个在看短视频 ;半数手淘用户会进直播间,三分之二的直播间用户会走向成交。

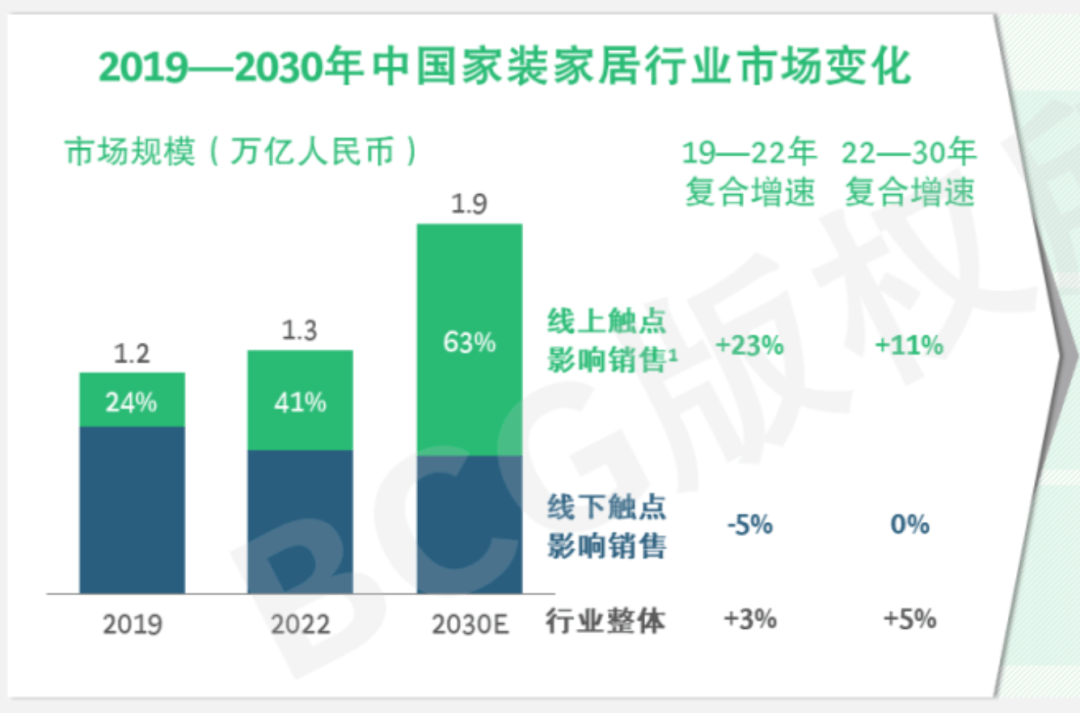

从波士顿咨询发布的《后疫情时代,家装家居消费者在哪里?》报告中,也可见一斑——家装家居线上决策触点的销售贡献率,从2019年的24%,攀升至2022年的41%,预计2030年将达到63%。

而依靠内容引流拉新,做大用户盘,带动后续转化,也让不少商家尝到了红利。

一批新品牌借此快速出头,比如在内容驱动之下,天猫品牌UOOHA的包包杯两个月成交了两千万元;用户基数大的成熟品牌也借此实现高效拉新,比如源氏木语,优质内容配合品效投放,双11期间新增了八千万用户资产。

不过,横向对比服饰、美妆等品类来看,目前整个家装家居行业,在商品内容化层面,还存在诸多亟待完善之处。

其一,大部分商家内容产出能力孱弱,比如习惯于123叫卖式带货,缺乏场景化、内容化、人设化的意识和能力,很难打动用户。

目前,在天猫家装家居商家中,大部分商家还没有常态化开启直播,TOP200的商家占到了直播生意的70%,马太效应明显。

其二,家装品类消费决策链条较长,因此,商家不应急于求成,仅以短期GMV为唯一标尺,也要放眼长远,纳入用户时长,建立更多元的坐标体系。

其三,大部分品牌商家不善于借势平台的工具和能力,目前只有1800家开通了数据银行,主动运营用户资产,还有巨大的空间和机会。

内容化红利浪奔浪涌,家装家居行业如何借势平台能力和工具,补足自身短板,建立可持续的内容生产机制,依靠“内容找人”,做大用户盘?

其一,充分利用平台的技术能力和工具,更为轻盈灵活地转身,刷新内容载体。

比如,借力3D极有家,把单一的商品图文、视频信息,升级为可供用户360度漫游的3D场景,代入感、沉浸感如临现场。

其二,内容化转型,应以降本增效为标尺。

技术赋能降本增效——目前,极有家单个3D建模成本,比起传统的线下搭景拍摄,能将成本从1000元,降低到400元。

优化组织架构降本增效——商家可以培养自播团队,相比外部主播,成本效率更可观。

头部品牌可以区隔不同品类和目标群体,组建“1+N”个内容矩阵,给足确定性。

其三,以内容为支点,撬动公私两域,实现全域扩量引流转化。

打通图文直播短视频多种载体,摸索内容化的最优路径。如今,淘宝已经全面打通搜索、推荐、订阅、逛逛等,商家可以借机引流。比如根据规则,具备价格力的直降商品,有机会出现在推荐流等。

为了鼓励好内容,淘系平台的流量分发的算法机制,也有所提升,从过去主看成交分配流量,转向既看成交也用户观看停留时长。

第四,可以打通站内站外的合作资源,挖掘大量KOC/KOL参与到内容生态创作中,以真实内容场景,实现全网种草,全域引流,全链转化等。

于品牌和商家而言,商品内容化是路径,做大用户池是目的。

过去,传统家装家居行业,以“货”为导向,一锤子买卖为主,有短期顾客,无长期用户,依赖买“客”续“命”,获客成本高企,营销成本不堪重负。

要彻底疗愈上述痛点,就要建立“无孔不入”的内容触点,以高质量内容引流拉新,快速做大用户盘,同时,又通过长期优质的内容输出,接住原本穿流而过的流量,留存、沉淀为品牌的私域留量和用户资产,而后才能图谋后续的可持续、低成本增长。

铺路新基建,升级供给侧,做深用户价值链

引流只是起点,成交才是终点。

据悉,淘宝天猫家装家居留资用户的线下成交率高达25%,客单价是线上的15倍,净转化率高于内容平台。

高而转化率剪刀差的分野在于,电商平台一肩两挑,既有相对丰满的内容生态,也有强大的产品和服务供给生态,前者确立了用户资产的广度,后者决定了用户价值的深度。

关于两者与增长的关系,恩重总结了一个增长方程式,高质量增长=用户资产X单用户价值X(1+NPS),以供给侧改革,拉动用户消费,提升品牌口碑,带来后续裂变。

对于青睐品质消费的年轻客群来说,好产品好服务好设计不是锦上添花,而是底线诉求,每7个人中,就有1个人购买趋势新品。

而且,年轻人装修不求一步到位,习惯边住边装,按照自己的爱好一个个改造空间,好的供给体系,可以拉长消费周期,激活换装需求,带动长期复购。

但服务生态的搭建,服务质量的提升,全靠商家一己之力,断然难以达成。

原因在于,家装家居属于典型的大行业小企业,服务链路复杂漫长,需要多方接力完成,单一商家没能力把控整体的服务质量。

去年疫情期间,有商家接到大批订单,因合作物流无法按时送货,损失惨重,着急焦虑得在仓库痛哭。

因此,商家更现实的选择,是把物流配送等重活儿累活儿,交给平台,由后者搭建基础设施,构建履约服务网络,商家只需专注所长,以此降本增效。

借助上述服务链路,其一,可以提升用户体验,最终带动成交;其二,商家也能借此提质增效,其整体库存周转从原来的40天降至30天。

据恩重透露,到2023财年底,淘宝天猫要实现合作1600个商家,覆盖全国2000+区县的网络效应。

服务生态的完善,也给了更多商家全域布局的底气,全链路、不断点的埋下服务触点,让用户“线上感受选品,线下体验决策”,持续做深用户价值。

尝鲜的源氏木语已经收获颇丰。

原本起家于线上的源士木语,于2016年开始线下布局,尽管为了提高竞争力,把毛利率极致压缩至15%,但其门店盈利能力却很可观,400多家线下门店九成以上盈利,平均每个新店1.7年回本,坪效达到行业的近两倍左右。

而达成这一成绩的原因,就在于其All in天猫、线上线下一盘货、全国仓配统一管理,多方合力之下,天猫旗舰店为其门店带去八成销售。

今年,淘宝天猫还会加大从线下到线下的引流转化力度,在搜索等渠道里,增加同城购门店曝光机会等。

去年,天猫成立对接团队,联动红星美凯龙、居然之家等线下卖场,以天猫甄选示范街区的方式,帮助线上品牌低租金低成本布局线下,今年,这一示范区有望扩容到十万平米,助力线上品牌成为全域玩家。

经过平台和品牌的共同验证,以优质内容输出叠加品效一体的广告投入,撬动用户资产大盘,同时持续提升优化供给体系,以好产品好服务好价格深挖用户价值,两个正向变量的乘数,就是品牌和商家求解高质量增长的可行路径。

乐观者望向未来,基数小意味着增长空间辽阔,行业承压则倒逼玩家主动求变,从“卖货”向“服务”升级,把一次性的“顾客”沉淀为高留存的“用户”,做大用户盘,做深价值链,做强用户资产,高质量增长就不会遥不可及。