文 / 一灯

出品 / 节点财经

“再创一个新蒙牛”战略(2021年-2025年)执行到第二年,全球市场仍然承受着通货膨胀攀升、原料成本上行、疫情多点散发的压力,但蒙牛乳业(02319.HK)继续展现出“能打”的姿态。

财报显示,2022年上半年,蒙牛乳业实现营业收入为477.2亿元,同比增长4%;实现归母净利润为37.5亿元,同比增长27.3%。

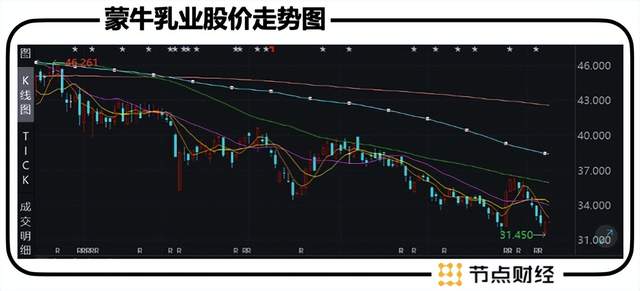

对于该份成绩单,资本市场持肯定态度。财报发布次日,蒙牛乳业股价大涨9.16%,亦有花旗、瑞信、高盛、瑞银等投资机构集团给出“买入”或“跑赢大市”的评级。

那么,于不佳的行业环境中,蒙牛是如何做到的?又面临哪些挑战?

透过业务轮廓和财务数据,大致可以概括为以下三点:推进高端化,量增转价增;细分赛道,寻找新蓝海;上游延伸,提高成本管控率。这也正是本文要探讨的问题。

量增转质增

问高端要增长

要想让收入增长,量和价是两个必不可少的因素。

比如新能源,受益于渗透率不断提升,销量快速放大,对应业绩涨幅就很高,这是量的因素,也就是我们常说的规模效应拉动;比如乳品、白酒、服装、调味品等日常快消品,量增已经停滞甚至倒退了,但价格中枢一直在上移,也能驱动业内公司业绩上扬,这是价的因素。

通常情况下,在行业步入生命周期的后半程,即成熟期,价增的权重会变大。目前的乳制品市场便属于这种。

根据欧睿的数据,20世纪初至2014年,中国乳制品行业经历了量价齐升的高速发展阶段,2009-2014年市场规模CAGR达14%,2018年起增速趋缓。

2020年中国乳制品市场规模4146.2亿元,同比减少0.8%,预计到2025年将达到5508.3亿元,2021-2025年CAGR5.2%。

回到蒙牛乳业身上,2022年上半年,公司液态奶收入达396.65亿元,同比增长0.6%,营收占比83.1%,“基本盘”虽然稳定,可奔跑的速度已非常缓慢。

之所以还能蹒跚着前进,大家耳熟能详的高端品牌特仑苏可谓“肱股之臣”,报告期内取得了销量贡献第一、市场份额第一、品牌力第一的优异表现。

图源:蒙牛乳业官网

节点财经了解到,自2005年开始,前瞻消费趋势,蒙牛和伊利都将高端化视为重塑增长逻辑和品牌价值的重要举措,并一前一后推出了品质更佳、口感更好、单价更高的特仑苏和金典。

仅以蒙牛特仑苏见微知著,区别于当时乳品蛋白质含量普遍为2.9g,其核心卖点主打“3.3g天然优质乳蛋白”,佐以全新的包装形态和精准营销,上市便给人眼前一亮的感觉。

此后几年,蒙牛持续更新特仑苏的品牌理念和产品内涵。卢敏放亦多次强调,进一步加强高端、高品质乳制品产能布局。

2016年,特仑苏提出“每100毫升牛奶含3.6克优质乳蛋白,120毫克原生高钙”的新标准;2020年,特仑苏再次升级标准,为“每100毫升3.8克蛋白质、125毫克原生高钙”;2021年,特仑苏重磅安利沙漠有机纯牛奶,以乌兰布的沙漠绿洲牧场为背景,结合社会公益和生态治理,进一步夯实高端引领地位。

价格上,在蒙牛京东旗舰店,同等规格,特仑苏售价是纯牛奶的大约1.6倍。

图源:蒙牛京东旗舰店

切中更营养、更健康的市场需求,以及在消费者心中深度“种草”、“布道”,特仑苏和金典都很快成长为各自的“现象级”爆款。

据国联证券统计,金典和特仑苏近十年的营收CAGR(复合年均增长率)分别为29.48%和18.86%,而伊利纯牛奶和蒙牛纯牛奶的营收CAGR均低于5%。

2021年,特仑苏首次突破300亿元,成为全球乳业最大单品,占公司总营收的3成以上。

由此可见,通过发力高端业务,向价值、价格要动力,从而改善、升维营收结构,这是蒙牛对抗下行市场的第一个方法论。

整体到局部

问细分赛道要增量?

如前文所述,乳制品行业整体已步入成熟期。

换言之,蒙牛面对的是一个可能存在销量到顶、局部产能过剩、需求饱和、扩张困难等多重问题的市场。

这是否说明蒙牛就没有机会了呢?我们在乳品赛道的投资就找不到赚钱的缝隙了呢?

其实不然。观察所有的商业演进痕迹,事物从萌芽到萧条,再从萧条到繁荣,周而复始,生生不息,在于人们不停地创造新革命契机,比如智能手机代替功能机,引起了移动互联网的爆发,新能源、5G、区块链技术的兴起,都带来了下一轮的需求复兴,也让资本市场追捧不已。

根植于现实,随着保温保鲜存储技术、食品加工技术的精进,乳制品推陈出现,总能发现或挖掘出某些颇具成长性的“支流”,进而开辟新的增长“蓝海”。

当下,蒙牛正在押注的是奶酪业务、低温鲜奶业务和冰激凌业务,恰恰是景气度还不错的赛道。

以奶酪为例。根据中国奶业协会数据,2020年我国人均奶酪消费量约为0.23千克,同比增长29%,仅为欧美平均水平的五十之一,日韩的十分之一,渗透空间巨大。

就在刚刚举行的中国奶业大会上,卢敏放表示,蒙牛致力于保障品质、关注上下游供应链、品类创新、消费者教育四个方面,推动奶酪行业长期健康发展。

财报显示,蒙牛奶酪业务2022年上半年收入22.59亿元,同比上升149.38%。其中,旗下全资子公司妙可蓝多奶酪市场占有率35.5%,奶酪棒市场占有率超过40%,均稳居行业头榜。

图源:妙可蓝多官网

值得注意的是,在越来越“红海化”的市场,妙可蓝多的业绩增速明显放缓。其上半年营业同比增长25.48%,净利润同比增长18.03%,远低于2021年同期增速90.8%、247.12%。

低温业务和鲜奶业务,于2022年上半年,前者仍然保持市场份额第一,后者中每日鲜语和现代牧场两大子品牌均实现远高于市场水平的高速增长。

2021年,国内鲜奶行业增长17.8%,蒙牛的鲜奶业务增速达85%,在鲜奶市场的总份额提升了2.3个百分点至13.4%。

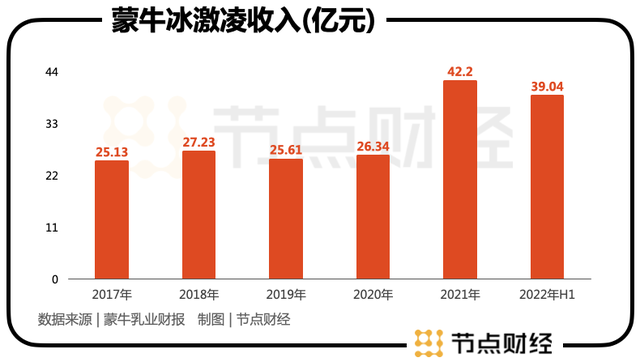

赶上“风口”的冰激凌业务,一扫过往“涨不动”的阴霾,同比增长29.9%至39.04亿元,为蒙牛贡献了8.2%的收入,2021年则为4.8%。特别是蒙牛与茅台集团推出跨界产品“茅台冰淇淋”,收获了大量关注。

蒙牛则在财报中称,冰淇淋板块业绩增长主要由期内新品拉动,冰淇淋事业部在上半年已实现全年业务目标,电商平台销售也取得高增长。

对于周期循环的市场来说,新的成长路径在哪里?从整体到局部,问某些朝气蓬勃的细分赛道要增量,显然蒙牛已经找到了第二个方法论。

奶源到费用

问成本要盈利弹性

投资界标杆巴菲特推崇的护城河理论,共有四个核心点:无形资产、转换成本、网络效应、成本优势。

其中,前三者都是建立在高价格之上,拥有这些优势可以让公司享受到更高的品牌溢价和产品溢价,最后一点却是立足于公司本身,在同样价格的基础上,由于优化商业模式、不可替代的地位位置和资源,远远超越行业大多数竞争对手的规模,而形成的绝对的成本优势,让公司的利润最大化。

当行业进入“总量滞涨”阶段,相较无形资产、转换成本、网络效应,成本优势相对较小的践行难度,又能快速增利,往往受到企业欢迎。

具体到乳制品行业,其产业链可以分为上游养殖环节、中游加工环节和下游零售环节,诸如蒙牛、伊利、光明这类大众熟知的乳企一般处在中游,经营中最大的成本来自原奶采购。

这意味着,但凡原奶价格波动,都会直接影响乳企的利润水平。

基于此,为了增强业务的确定性,有效降本提质,向上游延伸成为乳企们的“必选项”。

近几年来,蒙牛乳业大力布局奶源,包括收购上游的现代牧业和中国圣牧下游资产,围绕“黄金奶源带”布局牧场建设等。截至目前,蒙牛在国内拥有1000余家牧场。

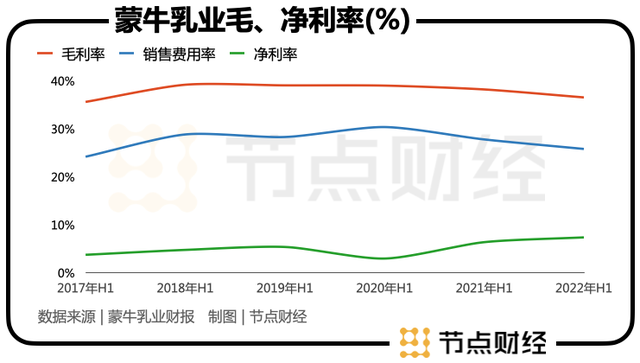

不过,囿于各行各业物料都在上涨,蒙牛的毛利率承压明显,期内下降1.74%至36.58%,也对公司后续的通盘整合能力提出考验。

除此之外,控费亦越来越被乳企摆在紧要位置,尤其是三费中的大头销售费用。

2021年,蒙牛销售费用率、管理费用率分别为26.6%、4.0%,同比分别下降1.7pct、0.1pct;2022年上半年,其销售费用再减少1.78亿元,销售费用率下降至25.84%,带动销售净利率增加1个点至7.41%,创出近二十年中报季新高。

“寒冬”延续,如何释放盈利弹性?上游延伸+控费克俭,蒙牛的第三个方法论已然浮出水面。

以上我们不难得出这样的结论:诸如蒙牛等当前系列动作,是经济周期和企业内生发展共同决定的必然举措,也是一种成熟的跨周期管理调节行为。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。