来源 / 财经故事会

采写/李秋逸

最了解你的人未必是队友,而是对手。

1月26日,盒马CEO侯毅在朋友圈向叮咚买菜隔空呛声,“上百亿资金困在里面,几乎没有韭菜。好像一艘撞上冰山的泰坦尼克。靠价格补贴赢得竞争的时代结束了。”

如侯毅所言,叮咚买菜上市之后,股价确实持续下行。

不过,2月15日叮咚买菜发布的2021年Q4财报,一些数据不乏可圈可点之处,似乎春色初现。

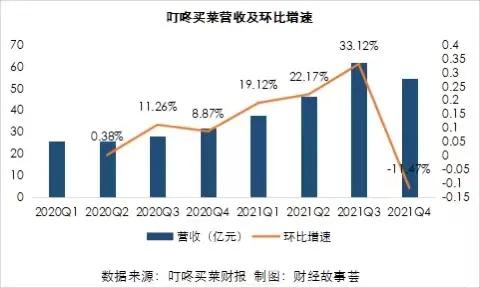

财报显示,叮咚买菜Q4营收54.84亿元,较2020年同期增加72.0%;净亏损10.96亿元,相较于2020年同期的12.46亿元有所缩窄;Q4 GMV为60.04亿元,同比增长59.6%;Q4完成订单数量为1.001亿单,同比增长63.1%。

2021年全年营收同比大幅增长77.5%至201.2亿元。

不仅如此,截至2021年12月,叮咚买菜上海地区已实现整体盈利,对于三年已亏损上百亿的叮咚买菜来说,似乎曙光初现。

面对Q4成绩单,叮咚买菜创始人兼CEO梁昌霖信心满满,声称第四季度是叮咚买菜成立以来表现最好的一个季度,“公司已经找到了盈利的方法路径,并力争在2022年期末实现盈利”。

尽管财报看似喜人,但资本市场并不买账,此后几日,叮咚买菜股价丝毫没有回暖趋势,仍在持续走低。

截至2月18日美股收盘,叮咚买菜当日股价大跌9.47%,报6.02美元/股,较上市首日创出的46美元高点已跌近87%。目前,叮咚买菜市值14.16亿美元,相较发行之初的55亿美元,已下跌七成。

叮咚买菜业绩向好,股价连跌,这背后有何隐情?2022年末叮咚买菜真的能实现全面盈利吗?

怀着这些疑问,我们来抽丝剥茧叮咚买菜财报,寻找答案。

财报背后的隐忧:营收、GMV环比双双下降,储备现金减少

拆解财报可以发现,叮咚买菜Q4营收、GMV均出现了首次环比下降。

Q4,叮咚买菜总订单量为1亿单,GMV为60.04亿元,营收为54.84亿元,环比2021年Q3双双下滑——Q3营收61.9亿元、GMV70.2亿元,营收环比下降11.47%,GMV环比下降14.53%,这也是叮咚买菜披露业绩以来,营收、GMV的首次同步下降。

除此之外,在Q4,叮咚买菜营销费、前置仓新增数量都较Q3出现了一定程度的下降。

数据显示,Q4营销费为3.58亿元,Q3为4.28亿元,环比降幅为16.4%;Q3叮咚买菜前置仓新增239个,Q4叮咚买菜前置仓仅新增25个,新仓数量较Q3下降幅度约为89.5%,通过数据可以非常直观的看出叮咚买菜整体缩减趋势。

要知道,Q4一向为传统电商旺季,叮咚买菜在旺季却“收兵回营”,缩减业务,一番操作意欲何为?

其实,早有端倪。2021年Q3,叮咚买菜宣布将调整战略打法,从“规模优先,兼顾效率”转向为“效率优先,兼顾规模”,梁昌霖也在财报电话会议上表示——“效率第一,适当考虑规模”。

叮咚买菜就此实现了大逆转——上市之初,梁昌霖曾表示,“盈利不是叮咚买菜目前的首要追求,下一步,公司还会进一步扩张,追求更大的规模。”

其实,互联网行业“烧钱大战”并不鲜有,先烧钱换规模,待成为头部后再谋盈利,也是惯常打法,亚马逊、美团、滴滴无不如此。

然而,对于叮咚买菜,乃至整个生鲜电商赛道,盈利一直是行业难题。

数据显示,近三年时间,叮咚买菜亏损已累计近115亿元,截至2021年12月31日,叮咚买菜拥有现金及现金等价物、短期投资为人民币52.311亿元,而Q3这一数字为68亿元,其中包含流动负债应付账款27.97亿元,也就是说是,相比Q3,叮咚买菜Q4的现金储备减少了约16亿元。

虽然Q4整体亏损幅度在慢慢收窄,但2021年全年,叮咚买菜净亏损总计达64.29亿元,同比扩大超2倍。

此外,颇为蹊跷的是,叮咚买菜Q4财报并未披露交易用户数量,很可能在于,Q4公司用户规模没有出现显著增长。

整体缩减,营收、GMV首次环比下降,再加上疫情红利消散,多方桎梏下,叮咚买菜股价的一路下行,并不意外。

全国盈利有多远?

过去很长时间,叮咚买菜一直备受外界质疑的焦点是什么?就是前置仓模式履约成本太高。

Q4财报显示,叮咚买菜总运营成本和支出为65.232亿。其中,履约费用为17.86亿元,占比高达27.4%。

前置仓的密度决定了送货速度,同时也要考虑订单数量是否能够支撑前置仓数量,虽然前置仓并不对外营业,但选址必须靠近社区,其内部冷藏设备、人员配备缺一不可,要想确保订单半小时达的优质服务,高额的人工费用不可避免。

竞争对手一度曾宣称“前置仓是个伪命题”。

不过,梁昌霖则始终坚信前置仓模式的盈利可能。

在2019快消品对接论坛上,梁昌霖分享了叮咚买菜的营收业绩公式为“单量*客单价*毛利率”,随着单量的增长,平摊的水电费、仓储费和管理费会越来越低,成本是亚线性的,但收入是超线性的。所以“一年左右,(单前置仓销售)到1000单之后,收入会比成本高。”梁昌霖透露,叮咚买菜满一年的仓基本是赚钱的。

在21年Q4电话会上梁昌霖表示,上海的盈利模式未来将扩散到整个长三角,力争在今年第二季度末实现长三角地区完全盈利,力争在第四季度全国接近盈利。

前文曾提到叮咚买菜Q4单量并未有显著增长,也就意味着盈利需要通过提升客单价和毛利率来实现。

叮咚买菜管理层在Q4电话会上披露,在上海地区,2021年12月份每单毛利率在28%以上,分选中心的加工和干线运输的费用率、前置仓履单费用率分别为6%、15%,营销费用率为7%。

而财报显示,叮咚买菜Q4全国平均毛利率为27.7%,产品收入为54.14亿元,订单履约数为1亿单。

按此计算,叮咚买菜的全国平均客单价为54.14元,比上海的66元少了12元。履约费用方面,Q4全国金额17.86亿元,在总营收中占比为32.6%,远远高于上海地区的21%。

而在客单价方面,最近,不少消费者反映叮咚买菜产品价格有所上涨,一些水果、蔬菜、生鲜产品叮咚上的价格较高。

据了解,产品的涨价很大程度上源于叮咚买菜去年的战略调整。梁昌霖在去年12月初曾表示,“原来,我们讲性价比,今天,我们强调品质或者商品更好,甚至我们希望商品不一样、不同,更适合年轻人对新生活的追求。”由“性价比”转为“品价比”,通过单价较高的预制菜、自有品牌来提升客单价,正是叮咚买菜缩减亏损的重要抓手之一。

叮咚买菜自有品牌产品

叮咚买菜自有品牌产品

但查证发现,叮咚买菜全国不同城市的产品价格和产品种类相差无几,那么为何上海地区能够率先实现盈利?

笔者认为主要有以下几方面原因:一是全国不同地区起送费上有一定差距,上海为39元起送,北京35元起送,天津28元起送,成都15元起送,起送门槛的提高,一定程度上可以抬升客单价,同时降低履约费用占比。

二是上海作为叮咚买菜的大本营早已深耕多年,当前拥有前置仓数量多,订单密度较高,市场份额高。

三是上海作为世界上最大的国际贸易港口之一,城市经济发达程度有目共睹,生活水平也在中国前列,消费高客单价产品的财力和意愿较高。

食品饮料创新营发布的《2021预制菜行业现状与发展前景研究报告》显示,预制菜的消费市场主要集中于一二线城市。其中,一线城市占比45%,二线城市占比20%,三线城市占比16%。从分布来看,2021年华东地区市场占比最大为32%。其次是华南、华北、西南、华中地区,占比均达10%以上。显然,上海对预制菜接受度必然会高于其他二线及以下城市。

综上,多方因素叠加下,上海能够成为叮咚买菜全国36个城市中首位盈利的“优等生”也不足为奇。

上海的盈利模式能够复制到全国吗?

或许不易,全国二线及以下城市来说,无论是整体消费水平还是前置仓密度都难以匹敌上海,通过提升客单价、订单数量来对冲前置仓成本并不容易。

此外,据统计当前叮咚买菜覆盖的36个城市中,一线城市共计5个,二线城市共计12个,三、四线城市共计19个,也就是说当前叮咚买菜布局的地区中,消费经济中等水平的占据大多数。

正因如此,上海地区盈利模式要想打破区域壁垒,“生搬硬套”到全国并不容易。

群敌环伺,叮咚买菜是否进入“安全区”?

一日三餐都离不开的生鲜,其规模诱惑不言而喻。

艾瑞咨询数据显示,中国生鲜零售行业规模有着万亿级别的市场体量。2020年,中国生鲜零售市场规模已经超5万亿元,预计到2025年将达到6.8万亿元,年复合增长率保持在5%左右。而在中国类似体量、又贴近消费者生活的行业屈指可数。

因此生鲜赛道这块大蛋糕虽然“难啃”,却从始至终都不乏入局者。除叮咚买菜、每日优鲜、朴朴超市等创业公司外,阿里巴巴、京东、美团等互联网巨头也相继出现在生鲜赛道中。

具体到前置仓领域,每日优鲜可以说是叮咚买菜最大的劲敌。市场份额方面二者独占鳌头,据地歌网数据显示,当前叮咚买菜和每日优鲜二者在前置仓商品销售营收占比超95%,如此庞大的体量正得益于二者前期“圈地跑马”战略,毕竟规模够大才能获得融资,有融资才能继续扩张。

但“烧钱换增长”终究不是长远之计,意识到这一点后,每日优鲜和叮咚买菜的战略均已于去年开始慢慢地发生着变化——缩减前置仓数量,并试图开拓第二曲线来换取盈利。

每日优鲜做起零售云和智慧菜场、收购无人便利店品牌“在楼下”,发力无人零售等平台型业务,并提出“云冰箱”战略,覆盖鲜肉、鲜奶等在内的全品类商品,叠加“云超特卖”次日达服务,近来又启动“百亿俱乐部”计划,重仓供应链建设。

叮咚买菜则先后推出叮咚王牌菜、叮咚大满冠、拳击虾、保萝工坊、良芯匠人等共计20余个自有品牌。截至第四季度,叮咚买菜共拥有10个食品研发加工工厂,约60个城市分选中心和约1400个前置仓,前置仓面积达50万平方米。足以看出叮咚买菜想要通过推广预制菜、自有产品提高利润的决心。

在财报中可以看到,Q4叮咚预制菜销售额占整个GMV的14.9%,自有品牌商品销售占整体GMV的10.2%,整体占比还较低。

如果说叮咚买菜与每日优鲜的比拼是在暗自较劲,那么与盒马鲜生的对决则更多了一丝火药味。

主打店仓一体的盒马鲜生,去年12月还在上海地区推出“斩钉”价,APP内一系列产品价格都低于叮咚买菜。这一举动,有不少网友猜测盒马推出的“斩钉”价实为“斩叮”价。

随后,盒马官方回应:“斩钉”价并非“斩叮”,只是回馈消费者、斩钉截铁降价而已,希望外界不要过分解读。

今年年初,有消息称阿里巴巴集团正在考虑为盒马鲜生寻求独立融资,拟估值100亿美元,也就预示着,盒马在2022年需要“独立行走”了。

除了前文提及的每日优鲜、盒马鲜生,来势汹汹的社区团购也是叮咚买菜不容忽视的重要对手。

相比“高价+即使达”的前置仓,“今日下单、次日自提”的社区团购模式则更轻、成本更低,通过“牺牲”时效性来降低物流成本。

目前,美团优选、多多买菜在母公司输血之下发展速度迅猛,均已覆盖全国超千座县市,日单量均突破千万件,如今全国几乎每一个省份、县市用户都能使用社区团购服务。

互联网巨头们甫一入场,就将自身所长发挥到“极致”。美团作为“地推铁军”有着丰富的作战经验,王兴更是称“社区团购业务美团优选是十年才有一次的重要机会。”言语中大有All In之势。多多买菜则是强化了主站App的导流作用。2021年武汉一位多多团长就表示,每天来门店取货的用户,几乎都是新客,很多顾客并非是周边小区的住户。

相比巨头手握的流量与资本,叮咚买菜在此方面的优势并不明显。

如今生鲜赛道战局仍在继续,正处于“狼多肉少”的阶段 。东北证券数据显示,虽然我国生鲜市场庞大,但是生鲜线上化占比仍然较低,以前置仓为代表的即时生鲜配送市场占比更是微乎其微,2020年其市场渗透率不足1%。中国电子商务研究中心公布的一组数据显示,国内市场已有四千多家生鲜电商,其中只有1%盈利,4%盈亏平衡,95%亏损。

如此险峻的生存环境之下,无论是巨头还是初创玩家,想要进入安全地带,必须闯过两道关:一是市场份额占比问题,只有在行业中能够独占鳌头,方能有恃无恐;二是盈利问题,拥有被市场认可的自我造血能力,一家企业才能在瞬息万变的商业环境中屹立风沙而不倒。

目前来看,叮咚买菜这两点显然都还未能做到。

虽然在前置仓玩家中叮咚买菜所占市场份额比重不低,但生鲜赛道中品类众多,用户关心的不是模式,而是能否再最短时间内拿到性价比最高的产品。

因此,叮咚买菜的对手绝不仅仅是前置仓系其他玩家,而是生鲜到家赛道中的众多选手。据前瞻产业研究院数据显示,2021年生鲜到家用户体验NPS(净推荐值)排行分别为:平台型到家>前置仓型到家>“到家+到店”电商平台>“到家+到店”商超连锁,其中除了平台型,其余三种模式的NPS值均低于行业平均值,可见,叮咚买菜等前置仓系在赢得用户“芳心”上还有一段路要走。

至于自我造血能力,这不仅对于叮咚买菜来说是道难题,对于整个生鲜电商行业来说都“迫在眉睫”。

总之,成立以来,叮咚买菜的增长成绩单虽然可圈可点,但要想进入安全区,叮咚买菜还要迈过不少沟沟坎坎。