后疫情时代,文旅产业成为拉动经济增长的一大抓手。从文旅部数据中心公布的各节假日出游情况来看,文旅产业整体呈现出了良好的复苏态势。

就文旅企业自身的发展而言,疫情带来的营业收入骤减仍持续影响着企业的营运,而市场需求在扩大、转变,企业急需资金来维持正常的运营以及实现文旅项目的创新建设。资金缺口的存在,推动文旅企业积极尝试IPO。

10月22日晚间,中国文旅集团再一次递交新的招股书,并更名为大湾区文旅康居股份有限公司。国泰君安国际仍为独家保荐人。吸取前三次失败的经验,此次第四次向港交所发起冲击能否如愿?

大湾区文旅成立于2018年,是一间位于具文化旅游体验地点的度假物业的开发商,该等物业主要位于江门及其认为具发展潜力的中国其他地区,此外亦从事一系列文化旅游业务,如提供文化旅游胜地相关服务(包括酒店服务、景点咨询服务及景点管理服务)、酒店咨询及管理服务及旅游代理服务。

根据仲量联行行业报告,2020年大湾区文旅合约销售额在广东省江门和广东省房地产公司中分别排名第五及第220,在相关地区的市场占有率分别约为4.5%及0.04%。

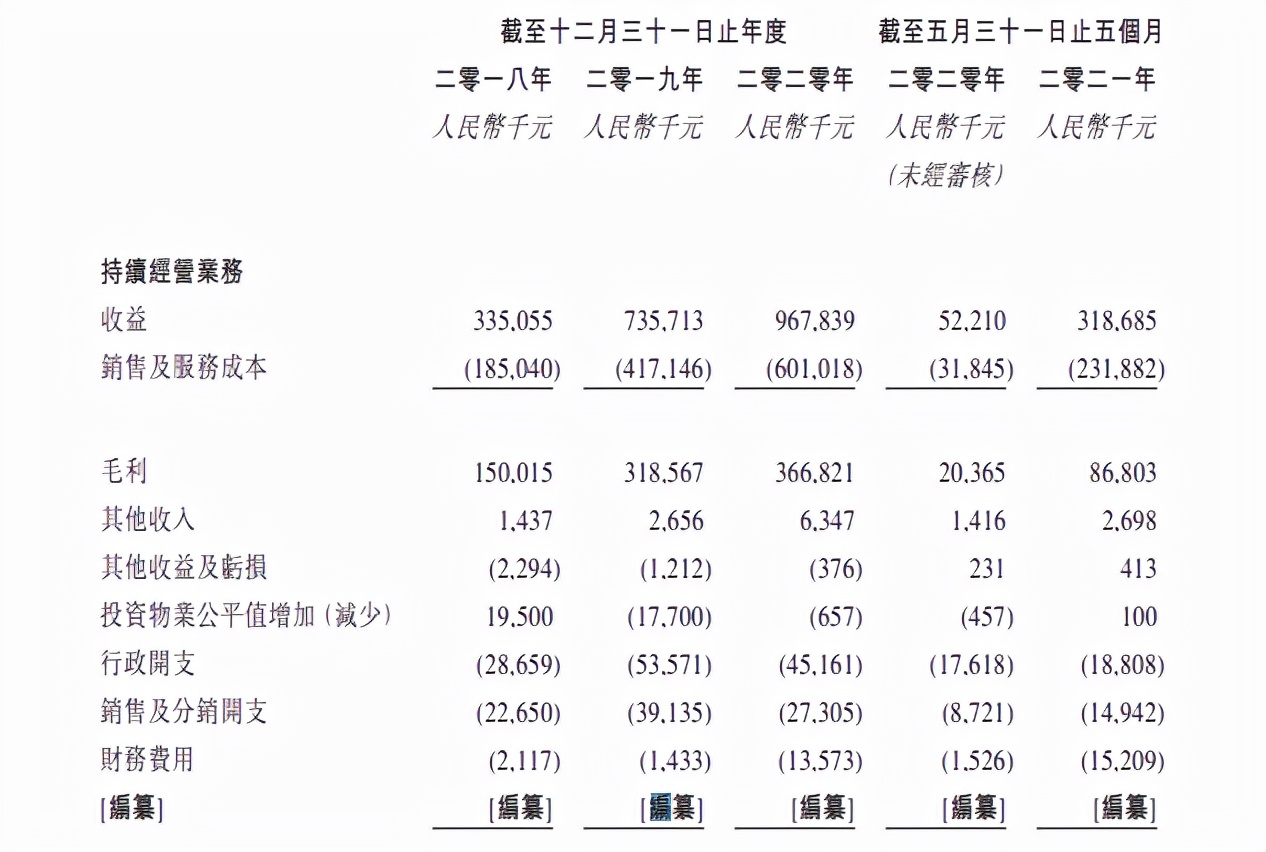

虽被冠以“中国”、“文旅集团”之名,但其体量尚小,2019年总收入为7.35亿元,且以卖房为主,该年物业销售收入占总收入超80%,这还是一家小的地产或文旅地产企业。

据招股书显示,2018年、2019年和2020年年度总收入分别为3.35亿元、7.35亿元、9.68亿元;毛利分别为1.50亿元、3.19亿元、3.67亿元。

截至2020年2月底,其在国内拥有18个度假物业发展项目组合,其中10个已竣工、3个在建、5个待建。另已经开业运营的项目有恩平泉林黄金小镇、奥园英德巧克力王国以及中山泉林欢乐世界等项目。

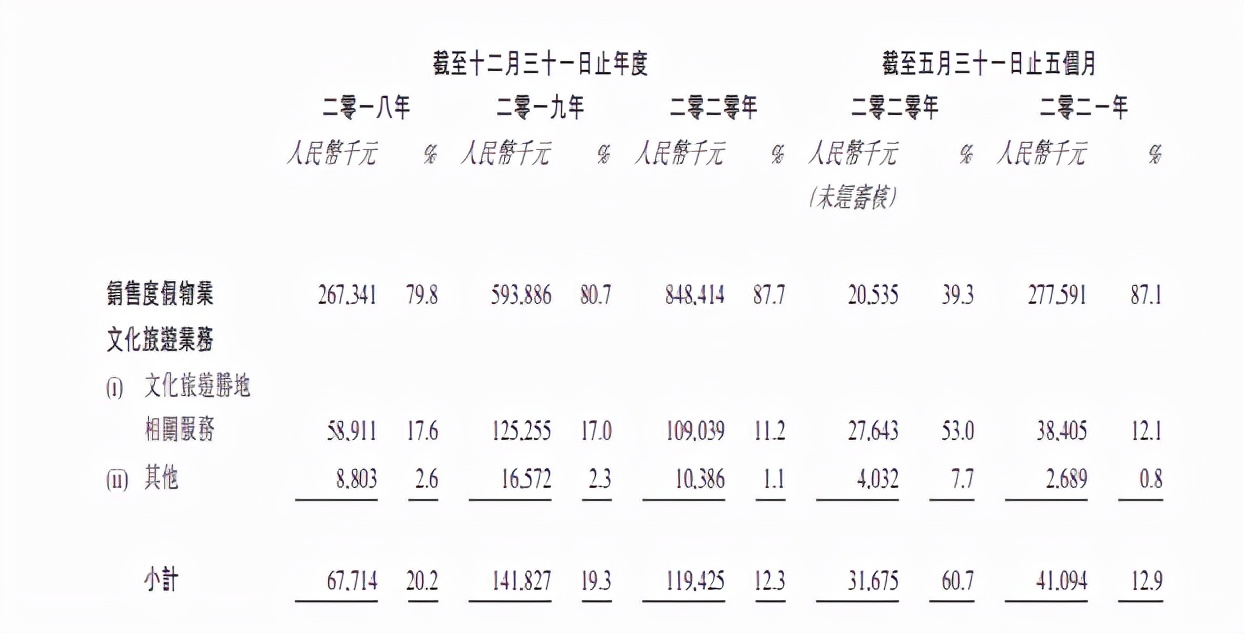

其中2018年、2019年和2020年销售独家物业收入占比分别为79.8%、80.7%、87.7%;文化旅游业务收入占比为20.2%、19.3%和12.3%。公司主要营收依赖于卖房收入,占比达8成。

近两年来房企子公司资本化动作明显加速,除了物业管理板块之外另一个资本市场较为看好的就是文旅赛道。相比传统地产商,文旅企业更受资本市场追捧。

对于文旅企业来说,选址尤其重要。但是,从目前的文旅市场发展来看,一线城市好的地块及项目已经很少,客流量高,人气强的旅游景区项目也很难拿到地产。

大湾区文旅主营业务旅游度假项目收入占比较小,至今未形成自身的文旅IP;而主要依赖买房业务,其净利增长主要靠“降费”和“调节”之下,大湾区文旅的未来成长性将受到制约。

文旅企业想要打造自身的全新IP,消耗非常大,运营团队、创新力、营销力度缺一不可,未来大湾区文旅将向何方向发展,还有待观察。

本文由IPO捕手(ID:ipobushou)原创,转载、合作请联系微信:meiganggu123。