7月15日,绩优大白马股东阿阿胶(000423.SZ)开盘即跌停,超3万手封死在跌停板上。这极具戏剧性的一幕主要缘于该公司前一日的业绩预告。

公告显示,2019年上半年,东阿阿胶预计净利润为1.8亿元-2.16亿元,同比大幅下降75%-79%,令投资者大失所望,不过,现实或许远比许多人的想象得要悲观得多。

9年首现亏损,东阿阿胶迎史上最差业绩

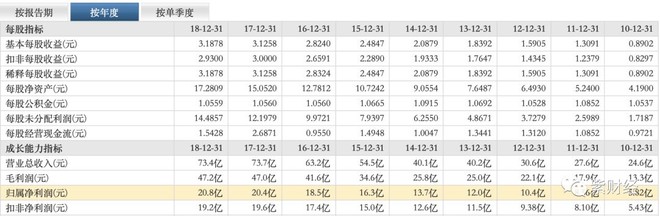

在业绩预报中,东阿阿胶按惯例公布了上半年的总体运营数据,如归属于上市公司比上年同期下降75%-79%,盈利8.62亿元,股东的净利润盈利在1.81-2.16亿元等,并没有给出第二季度的具体数据。

不过,结合已公布的2019年第一季度财报,我们不难看出,东阿阿胶二季度不仅仅是业绩下滑那么简单,该季其实是亏损的,亏损额约在1.8-2.1亿元之间,对于不少上市公司来说,亏损可能只是家常便饭,但对于东阿阿胶却是一个极其危险的信号。

作为阿胶第一股,东阿阿胶早在1996年7月29日登陆深交所,根据目前可以查到的资料,自2002年初到今年3月底的69个季度中,该公司除了在2009年第四季度曾出现过4380万元的扣非亏损外,一直保持强劲的盈利状态,尤其在2018年以前,该公司基本上每年均保持稳定的增长。

即使在预亏公告中,东阿阿胶也先自我吹嘘一下这份辉煌的历史:"连续十二年保持持续增长,且净利润年复合增长率20%以上"!

风流总被风吹雨打去。如今,这一切戛然而止。

14年提价近20次,阿胶叫板奢侈品

不少分析人士将东阿阿胶此次的滑铁卢归因于该公司的提价,这确实是一个导火索。

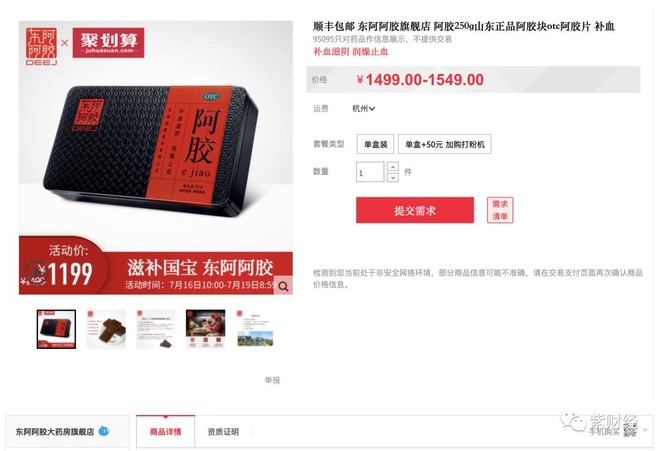

在过去的14年里,据不完全统计,东阿阿胶以原材料驴皮紧缺、提高研发投入等借口,对东阿阿胶、阿胶类衍生品等提价近20次,其三大主力产品之一的阿胶块零售价从每斤80元上涨至如今的3000元以上,涨幅近40倍。

频繁的提价对消费者的承受能力提出了一次又一次严峻的考验,幸运的是,在海量广告的加持与人们的追捧下,东阿阿胶多数时间里总能逢凶化吉。

2018年12月,东阿阿胶再次如法炮制,发布产品涨价公告:自公告之日起,公司重点产品东阿阿胶出厂价上调6%,而在一年前的10月,该公司刚刚以提高研发投入为由提过一轮价。不同的是,新一轮提价没有给出任何理由。

财报显示,2018年前三季度,东阿阿胶营收、净利润遭遇历史拐点,分别下滑了2.16%、1.73%,外界猜测,这多半是此次提价的诱因,该公司迫切需要通过屡试不爽的提价策略扭转颓势。

然而,东阿阿胶这一次彻底失算了。在第一季度这样传统的旺季,东阿阿胶2019年没有能够续写传奇,提价不仅没有带来增长,反而适得其反,该季度营收骤降23.8%,归属股东净利润更是暴跌35.5%,创下了历史最大单季下滑记录。

值得注意的是,为了刺激市场销售,东阿阿胶不惜放松赊账信用期限,应收账款周转天数从前些年的见款发货增加至去年的35天进而延长到今年一季度的85天,到2019年3月底,应收账款高达15.40亿元,同比则暴增近两倍,这些努力依然没有奏效,存货周转天数已从2012年前的不足100天激增至709天,积压明显,今年一季度末存货约为33.57亿元,面临巨大的跌价风险。

事实上,东阿阿胶真正的危机并非来自提价。

重营销 轻研发,东阿阿胶心中永远的痛

与国内多数企业一样,东阿阿胶同样是一家重营销、轻研发的公司,每年的研发费用远远不及广告费用,从2012年至2016年5年的时间里,研发支出合计仅6.88亿元,同期营收合计228.48亿元,占比仅3%。

直到2017年,东阿阿胶才开始重视研发,当年研发投入2.26亿,较前一年增加了30%,但仍然不到同期广告费的一半,此时亦为时已晚。

东阿阿胶在研发方面的长期缺席,不仅直接导致该公司产品结构单一,整个公司的业绩完全依赖阿胶系列产品,也导致这款主力产品越来越难以支撑起其堪比奢侈品的售价,所谓的通过涨价实现"阿胶价值回归"的说法看起来更像是一个赤裸裸的笑话。

在市场一片大好的时候,表面的繁荣可以掩盖许多暗礁,但潮水退了,才知道谁在裸泳。

中康CMH监测数据显示,2018年,补益市场增速由过去的20%以上下降到5.8%。随着存量竞争时代的到来,东阿阿胶重营销、轻研发的恶果将越来越明显。

此前,东阿阿胶总裁秦玉峰在年度股东大会上曾坦言正面临十几年来最困难的时刻。这或许只是一个艰难时世的开始。

"这是东阿阿胶,这乃是贡品,连太后都常用。"

近年来,东阿阿胶不止一次出现在从《女医明妃传》、《那年花开月正圆》这类年代大剧还是《产科医生》、《因为爱情有幸福》等现代大剧中,现在恐怕太后也救不了你了。(部分图片来自网络)