开年以来,黄金价格继续上涨。1月23日,伦敦金(现货黄金)开盘报2755.97美元/盎司,一天前,也就是1月22日,沪金主力合约升破645元/克,再次刷新历史新高。各大黄金品牌的足金首饰价格也跟着水涨船高,均突破了830元/克。

但过年买金的热情依然高昂,尤其是很多家长,过年图个吉利,纷纷加入了黄金压岁钱的购买队伍。这类黄金压岁钱产品大多采用Au999千足金材质,克重在0.5—2g不等,售价在几百到上千元之间,像工商银行、农业银行、建设银行、交通银行等多家银行都推出了压岁金、生肖金、贺岁金等黄金压岁钱产品。不少人就是在银行办理业务时,被“种了草”。

每年春节,年终奖“争夺战”在各大银行间打得火热,各类财富大礼也轮番上阵,而近两年,银行盯上了压岁钱,不单是推出黄金压岁钱,而且瞄准孩子们到手的红包,为未成年人开户。

低利率的大环境下,银行之间的存款争夺进入一个更激烈的状态。

儿童金融,“花样百出”

早在前两年春节时,很多银行就推出了儿童专属银行卡,以个性化定制卡面等服务吸引家长和孩子目光。

比如工行的“宝贝卡”“成长卡”“萌娃卡”,交通银行的儿童借记卡以及民生银行的“小鬼当家卡”等等。这些儿童专属的银行卡多在卡面上更加别出心裁,有的可以提供卡面定制服务,直接将银行卡面替换为宝宝照片,有的则联名愤怒的小鸟、宝可梦、航海王等热门IP。

今年,我们看到银行在抢占儿童“压岁钱”赛道上更加卖力。根据北京商报的报道,包括东阳农商银行、句容农商行、颍淮农商行、文成农商行、镇江农商行在内的多家银行,推出了针对儿童和青少年群体开立的专属存折。

与儿童专属银行卡相比,一个明显的变化是,存储的门槛变得越来越低。比如界首农商行推出的儿童定期一本通存折,50元起存。

逢年过节,几百甚至上万元的压岁钱,成为孩子们一笔不小的财富。2021年有平台发布了一份中国压岁钱调查报告,报告显示,大部分人每年收到的压岁钱总额基本不会超过5000元,其中金额在1000到3000元之间的最多,占比29.6%。地区上,压岁钱平均单笔金额最高的是上海,高达1009元。

而压岁钱主要去哪了呢?从报告可看,占比最高的就是储蓄,这也是为什么银行争相“抢夺”压岁钱的原因。

为了吸引家长为儿童开户,各大银行也是投入了不少精力,不仅在春节期间加大营销力度,各种奖品叠加,也试图通过财商教育培养儿童的储蓄概念和理财理念,做好市场教育。只是,在我国,儿童财商教育一般比较晚,甚至可以说在父母牢牢把控未成年人收支的情况下,财商教育显得价值寥寥。

更何况,前几年乱象丛生且价格不菲的财商教育课,使得这一行业被贴上了智商税的标签。

黄金压岁钱、压岁金、儿童银行卡及保险…越来越多针对儿童群体的业务,主要是为了增强家庭客户与银行之间的黏性,但这也折射出众多银行急于揽储、寻找新的增长点的处境。

净息差收窄困境下的“贴身肉搏”

如果说在众多银行中谁在挖掘儿童金融的潜力上最卖力,恐怕要数“城商行一哥”北京银行莫属。

北京银行从2022年开始就在布局儿童金融业务,主动迎合相当一部分家庭希望从小培养孩子理财的心理,致力于打造儿童友好型银行。除了金融账户和产品服务,北京银行还构建了亲子共创平台、打造儿童专属成长空间,经常举行线下活动,试图启蒙儿童。根据其公开的数据,截至9月30日末,儿童金融客户数突破175万户,帮助管理压岁钱近114亿元。

不过,对儿童群体的重视,与其说是看中了儿童金融的潜力,更确切的应该是其营收增速长期放缓之下的无奈之举。

根据财报,2019年至2023年,北京银行分别实现营收631.29亿元、642.99亿元、662.75亿元、662.76亿元、667.11亿元,同比增速分别为13.77%、1.85%、3.07%、0.01%、0.66%。北京银行在2019年营收猛增、首次迈上600亿元后,连续四年一直提不上速。到了2024年,其营收和净利两大指标增速放缓的状态依然没有得到改善,而且净利润增速低于营收增速。

这主要是因为北京银行利息净收入的停滞不前,而这背后是银行业普遍面临的净息差收窄困境。

据国家金融监管总局数据显示,2024年一季度商业银行净息差为1.54%,较上年末下降15个bp,二季度与一季度保持一致,但到三季度则下降了1个bp至1.53%。

从上市银行来看,当前已披露三季度净息差的23家A股上市银行中,仅有常熟银行一家净息差仍维持在2%以上,还有10家净息差均低于同期行业平均水平(1.53%)。相较之下,去年末42家上市银行中净息差在2%以上的有10家,低于同业水平(1.54%)有9家。

这对近年来生存空间被挤压严重的中小银行影响是最大的,尤其是我国存款市场增速持续下滑,中小银行不得不在存款争夺战中贴身肉搏。过年时,更是上调存款利率、发售大额存单、送礼品卡等多种方式齐上阵,想方设法地把客户吸引到银行来。这也是为什么针对儿童的新业务成为银行的“香饽饽”的原因。

不只是儿童,随着利率普遍下行,“特种兵式存款”的理财方式在年轻人中悄然流行起来,为了追求更高的存款利率,他们不惜跨城甚至跨省去其他地方银行存款。这背后是年轻人从“买买买”到“攒攒攒”的转变。

只是,儿童及Z世代的年轻人,似乎并不能真正缓解银行的揽储压力。

儿童金融能否“撬”动家庭理财?

早在2000年,工商银行就联合中国少年先锋队全国工作委员会发行了第一张少儿银行卡“牡丹雏鹰卡”,该卡是专门面向全国10周岁以上的少年儿童发行。如果将其作为儿童金融的开端,这一业务已经出现了20多年,可尽管越来越多的家长有意识为子女提前考量,儿童金融却一直不温不火,更别谈发展壮大。

一方面,随着银行利率普遍下行,儿童存折或银行卡的利率也越来越难吸引家长;根据今年北京商报记者对多家银行的咨询,多数银行客户经理直言,儿童存折可购买的产品利率与普通定期存款利率并无明显差异。

另一方面,儿童银行卡及存折主要集中于存款,没有理财、保险等业务,这使得产品非常单一,而且场景也单一,很多家长除了过年给孩子存压岁钱,几乎没动过卡。

所以,对于银行而言,尽管儿童卡产品服务不断完善,很多金融机构也投入精力在产品和服务中,但实际的开卡量和资金量在银行零售业务中并不占主流。

以北京银行为例,北京银行在召开2024年三季报业绩说明会上称,储蓄存款规模突破7,000亿元,达到7,089.97亿元。由此推算,儿童金融业务的114亿元,占比仅约1.6%。其实,北京银行的问题在于太过依赖利息净收入,利息净收入占北京银行营收的比重高达75%,而现在是非利息收入占比越高的银行,相应的经营业绩也越好。

儿童金融增长潜力小,很难成为银行新的动力,银行之所以在这群小储户身上下功夫,其实本质上还是想把家长“拴”住,通过补充儿童相关业务,维系家庭与银行的联系。

不过,在当前的经济形势下,以儿童撬动家庭存款、理财,所起到的效果可能不大。

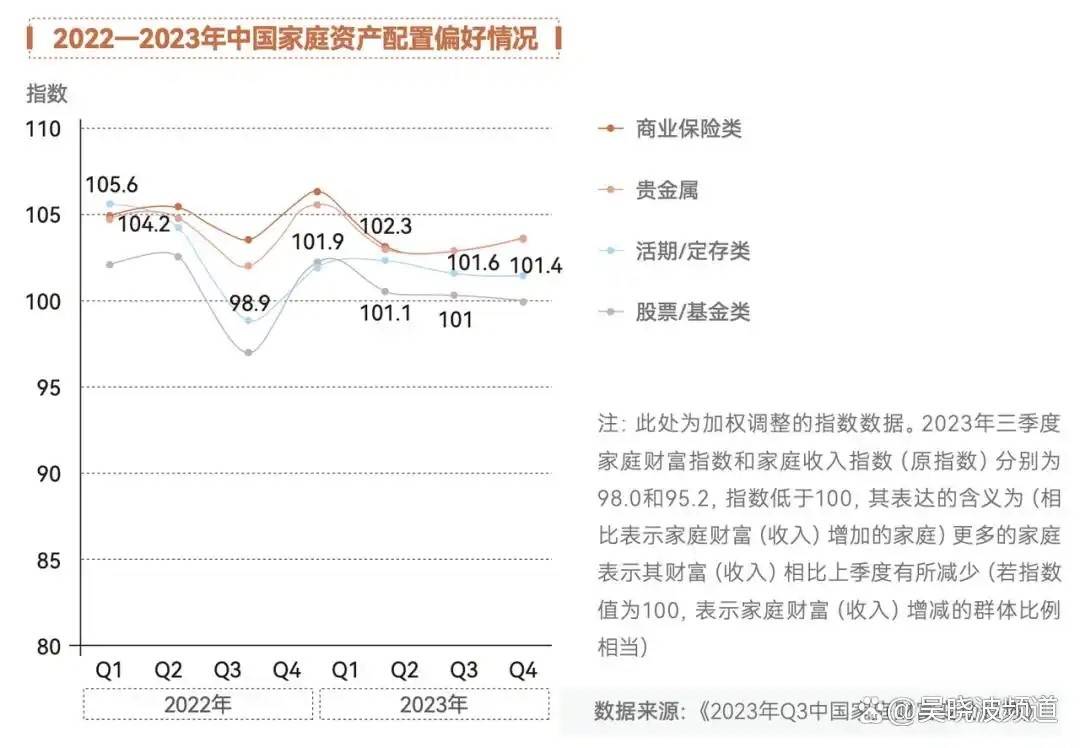

根据中国家庭金融调查与研究中心和蚂蚁研究院联合发布的《2023年Q3中国家庭财富变动趋势》报告显示,2022年以来,中国家庭在资产配置过程中,存在明显的低风险偏好。从图中可见,2023年以来中国家庭对于股票/基金类产品的配置意愿,处于下降区间,同样处于下降区间的投资品还有活期/定存类产品。

其中,中产家庭的理财和投资态度变化最大,以前是“别人恐惧我贪婪”,现在是“别人求稳我要更稳”,这种心态自然也影响了他们的投资行为。2022年,新中产家庭投资额的分水岭是50万元,有六成家庭愿意将大额资金投入理财。但在2023年,分水岭变成了20万元,57%的家庭愿意投入理财的金额在20万元以内。

不投资,不存储,钱都去哪了呢?对很多家庭而言,或许黄金更可靠。但是,过去一年,黄金价格的疯涨令不少人望而却步。

这对银行来讲,也不是什么好消息,很多人宁愿追逐不断高涨的黄金,也不愿选择存款、理财或投资,他们的信心还需要很长时间才能寻回。这也就意味着银行仍要在揽储上继续“苦战”。