作者:节点财经

文 / 七公

总营收38.1亿元,同比增长12.9%;归母净利润同比减亏0.51亿元;扣非净利润同比减亏1.46亿元。

这是用友交出的2024年中期报告,也是一份有进步的“成绩单”。

通篇读完,系统梳理后,《节点财经》归纳出三个“关键词”:向上(业绩拐点进一步确定)、向深(产品力继续“进阶”)、向远(出海打开新窗口)。

较大程度上,我们可以通过这三个“关键词”,更加系统、清晰地了解用友,包括经营状况、市场地位、技术创新、成长空间等,并判断在未来十年,用友将继续引领企业软件发展,其龙头地位将进一步凸显。

01 向上:业绩拐点进一步确定

划重点,首先聚焦几组核心财务指标:

➊ 总营收38.1亿元,同比增长12.9%。

实现了近三年以来,中期报的最高营收增速,大概率印证其在转型强筋健骨后,正重回新周期的朝阳状态;

➋ 云服务业务收入23.46亿元,同比大增21.3%,占总营收比重的74.8%,较上年同期提升5.2个百分点;

其中,大型企业云服务收入同比增长16.8%,中型企业云服务同比增长39.1%,小微企业云服务同比增长35.3%;YonBIP续费率101.1%,YonSuite续费率92.4%,小微企业客户留存率79.29%。

换言之,在大型、中型和小微三个市场,用友几乎是并驾齐驱地快步走,是过硬产品质量导向的全面“增肌”。

➌ 云服务业务订阅相关合同负债为19.5亿元,较上年同期增长33.8%,占总合同负债比重的68.6%。

所谓“合同负债”,是指企业已收或应收客户对价而应向客户转让商品的义务。这说明,用友的能量“蓄水池”足够大、足够深,储备的“粮草”速度够快。

➍ 盈利能力拔高:毛利率为52.5%,较上年同期提升 3.6 个百分点,Q2单季为54.0%, 环比提升 3.2 个百分点。

综合以上信息,不难得出,用友效益化经营初见成效,企业实力和市场地位又得到新一轮强化。

在《营收指标全面正增长,用友拐点确定?》一文中,我们曾写到:2023年第三季度,用友的营收和归母净利润增速均已转正,同比分别增长11.3%、减亏1.37亿元,业绩已实现关键扭转。

本期用友的表现无疑压实上面的结论,并大幅提振预期。

2024年上半年,用友归母净利润同比减亏0.51亿元,Q2单季减亏1.07亿元;扣非净利润同比减亏1.5亿元,Q2单季同比减亏1.01亿元。

减亏提速,结合核心财务指标均强的局面,可以说,用友业绩向上的拐点进一步确定,正处在成长势能爆发的前夜。

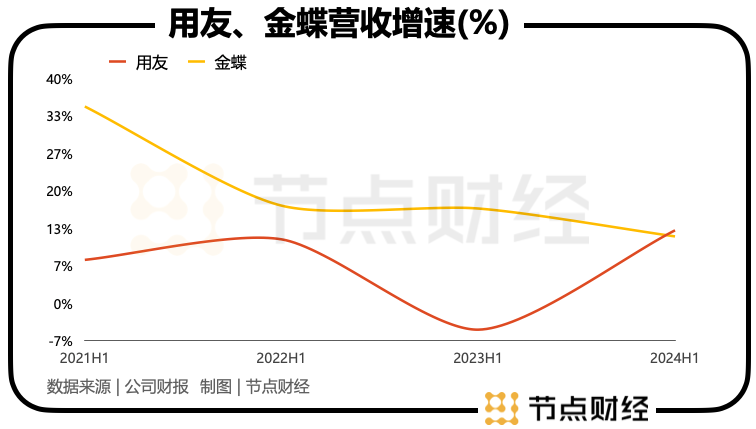

值得注意的是,最近舆论场上有一种声音,类似“未来10年,金蝶很有可能反超用友”。在《节点财经》看来,这种论调难以立足。两者体量悬殊,前者年营收近百亿元,后者年营收50多亿元。

即使在两者均保持增长的基础上,拉长时间轴观察,会发现两者差距会愈发扩大。

另外,于2021-2024各年H1,金蝶营收增速分别为34.95%、17.32%、16.81%、11.85%,画出的是一条降速慢行的曲线。

反观用友,偶有波动,但主旋律是整体上扬,特别是新一期营收增速12.9%,不仅跑赢金蝶,还跑赢大盘,显然是起势的姿态。

这一趋势下,要想“城头变幻大王旗”,绝非喊口号般的简单。

02 向深:产品力继续“进阶”

对高科技企业来说,无论是业绩的爆发,还是品牌的溢价、市场地位的夯实,它的第一性原理都是技术,这也是用友始终恪守的“原点”,并具象体现在产品力上。

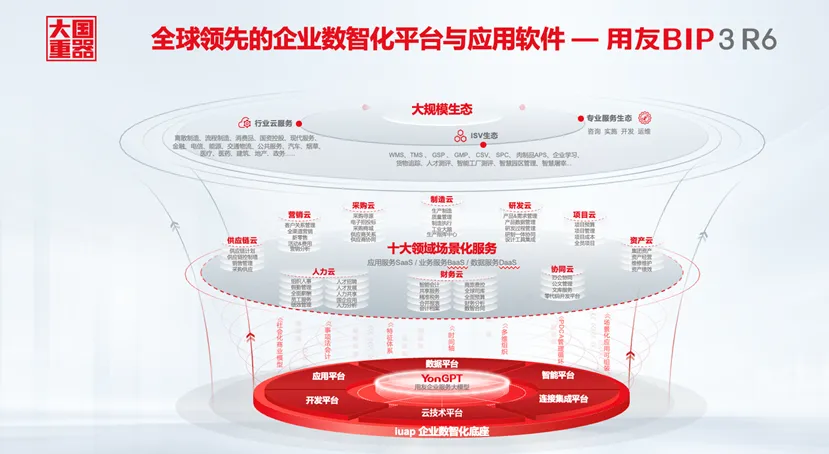

近期,用友发布了全新升级的商业创新平台BIP3 R6和企业服务大模型YonGPT2.0。

BIP3 R6在简强微服务架构、更智能、更强数据处理与服务能力、更丰富的应用、提升易交付性、零代码等方面取得重要突破:

应用服务数量增长到564个,智能服务数量增长到108个,数据服务数量增长到50个;性能更强劲,助力资源消耗降低50%、运维成本节省30%、智能会计支持百亿级事项分录核算、多维数据库支持千亿级主附表数据快速合并、多维引擎每分钟可运行计算规则超100万条,100%自主安全可控。

用友YonGPT定位于深懂企业服务的垂类大模型,在2.0版本中,上线了分别基于智能体(Agent)、人机交互(HCI)、知识增强(RAG)应用框架的“智友”、“数智员工”、“智能大搜”3大通用工具。

目前,YonGPT已经真正应用到企业中,发挥作用。比如,徐工集团用YonGPT进行AI评估简历、AI智能推荐、AI面试题库,显著提升招聘工作的精度和效率。中国矿产基于YonGPT推出的财务“数智员工”,可以定期向国资委报送固定格式的报表或报告,使原来人工需要180分钟完成的任务,缩短到现在的1分钟。目前全球企业都在探索使用AI提高效率,用友AI的商业化能力也将加速释放,为业绩带来贡献。

在用友BIP的产品体系中,特别要提及的是,用友的“王炸”产品YonSuite和YonBIP,目前已实现一套底层代码的融通共享。

也就是说,YonSuite和YonBIP一个侧重中型企业,一个侧重大型企业,尽管属性不同,面对的客群有差别,但随着企业体量壮大、所用资源增多,不可避免要迭代软件,这时候,如果从YonSuite迁移到YonBIP,亦或者从YonBIP超级版迁移到YonBIP旗舰版,因为底层逻辑是相通的,完全不用担心数据泄露、丢失的风险,叠加简强微架构,迁移的工程量较小,相对省时省力很多,不耽误企业业务进程。

向深进阶的产品力,正不断充盈用友的客户池。报告期内,用友的大型企业客户业务、中型企业客户业务、小微企业客户业务集体绽放。

大型企业客户业务:新签中信集团、中国华电、中国移动、东风集团、中国一重、中粮集团、中车集团、南水北调集团、中国铁塔等商业“巨擘”。

中型企业客户业务:实现收入5.99亿元,同比增长8.3%;得益于更大力度地推进订阅业务模式,订阅收入斩获超 60%的高增。

小微企业客户业务:畅捷通实现收入 45,559 万元,同比增长 20.4%;累计付费用户数达到 70.6 万家,新增付费企业用户数 7.3 万家。

这里,我们不妨把笔墨放在用友绝对占优的大型企业客户业务。

众所周知,大型、超大型企业,他们组织庞大,业务条线多,沟通链路长,日常管理运营非常复杂,选用哪家软件厂商肯定慎之又慎,且要求极为严苛。

这决定本土软件厂商只有在产品力、生态力、服务力等各项能力全盘达标的前提下,才有被大客户考虑的可能,且后面还要经过层层遴选和实战验证。

这意味着,用友能在大型企业客户市场一骑绝尘,一定是产品得到认可和信赖,亦是对其“护城河”的加固,对中长线创收能力的有力保证。

为什么这么说?基于业务的关联性、联动性,大型、超大型企业在一个板块选择用友后,接下来的板块,或者新开拓的板块,往往都会选择同一个厂商,这就好比有源源不绝的活水输入到用友体内。

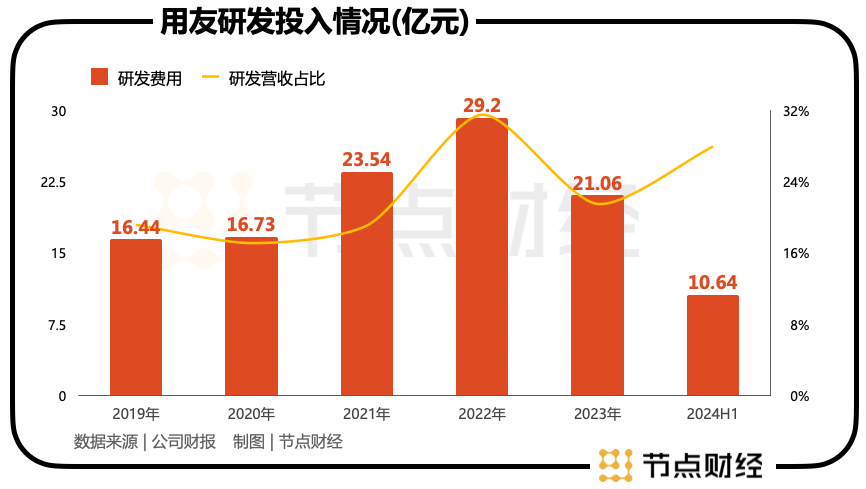

背后,自然离不开用友对研发的长期、大手笔投入。

财报显示,过去5年,用友研发投入近107亿元,处在行业前列。

坦率地讲,高强度、重技术的研发投入,使用友的净利润遭受暂时性的“失血”,也多少影响了资本市场的情绪。

但站位远视角,就像大部分高科技企业一样,用友因之构筑的竞争壁垒也只会更坚固、更具韧性和弹性,并为下一次更好“起跳”和“腾起”埋下伏笔,为后续十年、二十年的持续登顶积蓄能量。

03 向远:出海打开新窗口

近三四年间,“出海”成为中国企业寻求增长的必答题。实际上,早自2003年起,用友就将“出海”视为公司重要的战略方向。

2023年5月,用友宣布启动全球化2.0战略,在原来的东南亚市场的基础上,开拓欧洲、北美、日本和中东四个地区。

报告期内,用友新设印尼、越南、日本、墨西哥、德国和阿联酋子公司,在东南亚地区加强对菲律宾、柬埔寨和缅甸的业务延伸覆盖,为中企出海本地化服务和开拓海外市场扫障除患,保驾护航。

比如,电机及驱控领域头部企业卧龙电驱,在全球拥有39个制造工厂和生产基地,随着业务快速扩张和渗透,公司面临着采购业务的推进、管理效率的提升以及合规性的保障等一系列挑战。

在用友的助力下,卧龙电驱搭建全球一体化数智化采购平台,通过采购寻源管理实现全球范围内的资源搜索,确保整个寻源过程透明、公正,年降本额在10%以上;通过供应商管理,根据不同国家和地区的供应商制定差异化的管理规则和评价标准,使供应商的整体供货质量提升15%。

另据《节点财经》了解,为了支持出海的中企更好地满足海外各地的数据安全合规监管需求,用友BIP海外IDC部署也已进入规模化运营,并且将位于新加坡等地的海外数据中心与国内数据中心进行完全隔离。

根据公开信息显示,用友的海外数据中心已部署的产品规格包括平台、智能分析、财务云、供应链云、人力云等。

截至目前,用友在海外服务了1000多家中高端客户,包括中国港湾、电建国际、中土集团、中冶国际、极兔速递、周生生、恒基、澳门电力、华新丽华、卧龙电驱、SK珠宝、东京贸易控股有限公司、Evergreen、HRC等中国及海外企业。

2024年上半年,用友海外子公司的合同签约金额同比增长34%,新的成长曲线正凸显。

面向未来,出海已是确定性的趋势。权威咨询机构贝恩统计,2023年中国企业出海资金量相比于2022年增长11%,企业数量增长23%。

随着越来越多的中企涌向海外,用友无疑将斩获更多机会,打开成长新窗口,延展业绩半径。

值得关注的是,目前用友在海外服务了1000多家中高端客户,60%为本地客户。

“在服务中企出海方面,中国厂商有天然的优势,相比之下获得海外本土企业的选择才是中国厂商需要跨越的更大一道坎,产品竞争力得过硬。”一位业内人士指出。

换句话说,无论是服务国内企业出海,还是服务海外本地企业,用友都有足够硬实的底座。

同时,作为业界“执牛耳者”,用友也有实力带领中国软件走出“标准产品+专业服务”模式全球通行模式。

综上,向上(业绩拐点进一步确定)、向深(产品力继续“进阶”)、向远(出海打开新窗口),基于用友在这三个维度上的努力和突破,可以说,其距离“起跳”不远了。