从2016到2023,内衣混战没有结束,反而愈演愈烈。

近日,包括都市丽人、汇洁股份、爱慕股份、安莉芳等在内的内衣服饰企业发布2023年中期业绩,多数在净利润等关键财务指标上表现亮眼。比如,都市丽人、爱慕股份、汇洁股份上半年净利润分别同比增长 158%、27.37%、21.52%。

在业绩向好背后,是这些内衣品牌们的的转型升级。比如都市丽人,2019年推出转型计划,2021年创始人郑耀南回归开启“二次创业”,在产品、渠道、市场营销等方面开始全面转型。

最终,转型后的他们正面迎战Ubras、蕉内等新消费品牌,将内衣市场的竞争进一步推向白热化。当一端加速走向数字化,走向新渠道、新营销,一端加速沉淀品牌资产,新旧两股内衣势力逐渐在一个位面上展开对话与竞争。那么,这场战争的终局在哪里?

内衣攻防战

站在2023,终于可以更为冷静客观地观察中国女性内衣市场。来势汹汹的新消费们声势仍在,但慢了下来,也沉了下来;迎战的老品牌们也从守势中反应过来,开始了年轻化、数字化等种种变革。局势不再是一边倒,双方开始了拉锯战。

摆在他们面前的,是被称为服装“最后一块蛋糕”的广阔空间。

一,收入和消费频次提升,推动行业快速增长,给行业带来了规模机会。

据亿邦智库预测,2023年中国女性内衣市场规模超过1947亿,未来数年CAGR有望达到4.2%以上。国民人均收入水平提升支撑消费全面升级,直接拉升刚需品类的消费频次与客单价,中国女性内衣市场规模将持续保持增长态势。

二,较低的市场集中度,为所有品牌创造了份额机会。

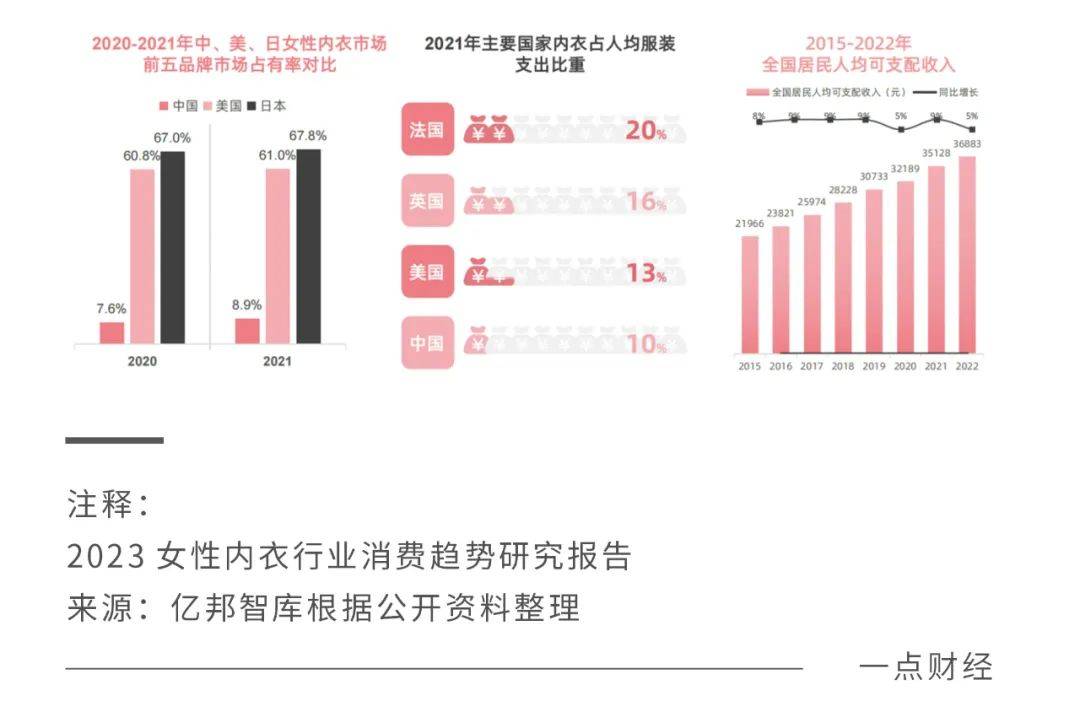

据都市丽人联合中国纺织品商业协会内衣专业委员会、亿邦智库、promostyl发布的《2023女性内衣行业消费趋势研究报告》(简称《报告》)显示,2021年我国女性内衣行业CR5仅占8.9%,内衣占人均服装支出比重仅为10%,显著低于发达国家集中度与支出水平。

当前中国的内衣品牌有3000家,整个行业大而散。随着2016年以来新消费品牌的冲击,以及都市丽人等品牌的反击,内衣行业的品牌化加速,他们都在争夺这一广阔市场的份额机会。

三,中国内衣市场还存在较大的改进和提升空间。

任何行业,消费者需求所在就是市场空间所在,而内衣市场存在广阔的升级消费需求。

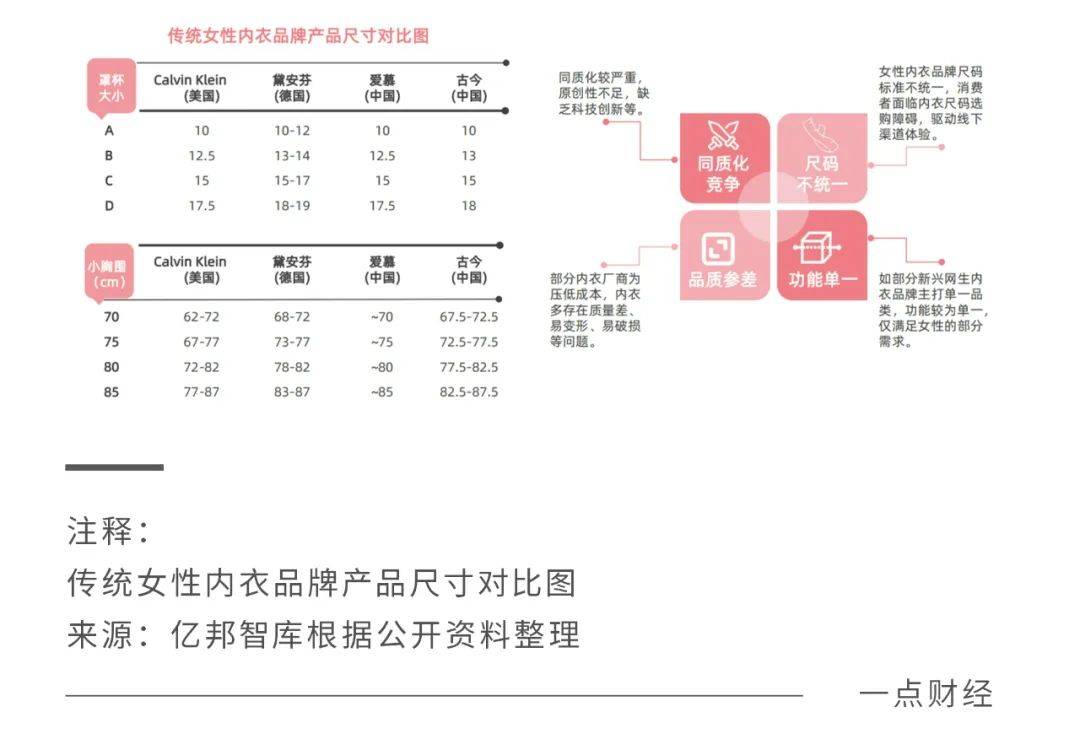

《报告》显示,目前女性内衣在尺码、功能、品质等方面良莠不齐。如部分网生品牌主打单一品类,功能较为单一,仅满足女性的部分需求;部分内衣厂商深陷低价无序竞争,存在面料、质量方面把控不足等问题;不同品牌之间尺码不统一, 加大了消费者的决策成本。

这些问题背后是未被满足的消费者需求,一方面是对品质的需求,一方面是对行业标准化的需求。要在更为激烈的新旧竞争中脱颖而出,就需要更能满足消费者需求的产品和品牌。

“随着消费者对内衣需求的升级,专业内衣品牌引导势在必行。”亿邦智库直指内衣行业竞争的终局是专业之战。那么,何为专业之战?这场竞争的终局在哪里?

消费者之争

内衣竞争的本质是对消费者需求的洞察,竞争的终局是对市场的尊重与敬畏。《报告》显示,当前内衣行业竞争激烈的前提,是整个行业的快速发展,而行业的快速发展是因为中国内衣行业正迎来由新消费人群、新消费需求与新消费方式复合驱动的繁荣发展期。

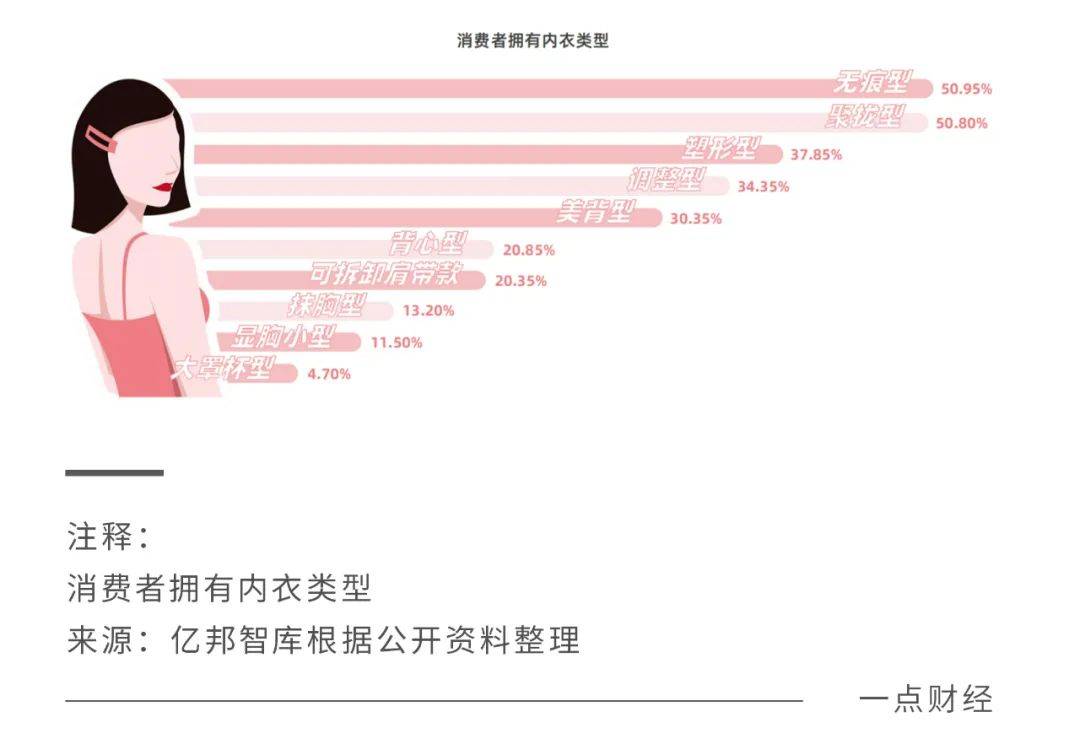

中国消费者对内衣的需求已经改变。比如,需求更多元,受女性生活品质提升及消费个性化需求驱动,内衣市场品类不断拓宽、拓深,呈现多元分化发展态势。据不完全统计,女性内衣细分品类可达到200种以上。

业内人士表示:“进入90后、95后成为主力消费者的时代之后,女性的内衣消费观发生一些重要变化,从原来的刚需及性感意识主导向更加关注自身感受转变。同时,女性更加关注实现自我的价值,审美从大众趋同更加趋向于个性求异。”

这意味着,要赢得终局之战,成为“国民品牌”,内衣品牌必须以市场为先,对消费者足够尊重与敬畏。国民品牌是更了解中国女性,更能满足消费者多元化需求的品牌。

都市丽人的转型升级就始于对消费者需求的洞察与满足,通过聚焦国民内衣品牌定位,从产品、渠道、营销等方面开始改革。

产品上,当前内衣消费需求众多,且个性化突出,企业要想满足大多数用户需求,在上一个竞争周期推进内衣平价化的都市丽人更要如此。什么是女性内衣消费的“最大公约数”?

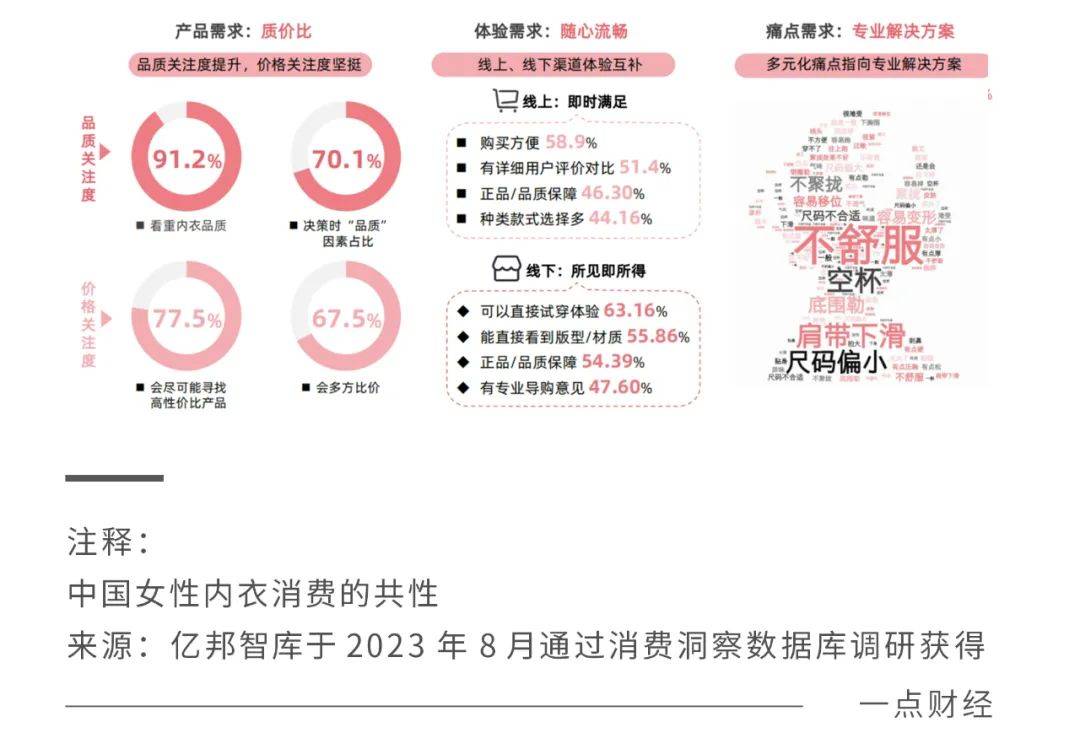

《报告》显示,中国女性内衣消费的共性决策要素可归纳为三个,即“质价比”产品、流畅购买体验及专业解决方案。从偏好单价看,51-200元是消费者普遍消费分布区间,随着年龄增长,消费者偏好价位走高,呈较强正相关特性。

都市丽人集团董事长兼CEO郑耀南也观察到了这一点:“内衣女性一天要穿着超过15个小时,要求穿着效果好、舒适。同时内衣是消耗品,每隔三个月就要换新,一生中要穿1000多件,算起来要花好几十万。所以,上身效果好,好而不贵,这两个是女性最基本的诉求。”

“好而不贵”,与《报告》中所说的“质价比”不谋而合。一方面,都市丽人在“好”上下功夫,比如对经典杯型迭代升级,推出七大畅销杯型,包括手掌杯、婴肌棉杯、洞力杯、柔芯杯、五星导流杯、柔型杯等;另一方面保持“不贵”,将主力价格定在79—179元。

在满足消费者对“质价比”追求的同时,作为国民品牌还必须满足中国女性对流畅购物体验、对专业性的需求。

内衣的另一重属性是高体验性,好不好穿只有穿上试过才能知道。《报告》显示,可以直接试穿体验、能直观感受版型材质、品质保证是消费者选择线下渠道主要驱动因素。随着疫后渠道消费恢复及融合趋势加深,线下门店由于与内衣强体验需求适配,其价值将日益凸显。

渠道上,都市丽人遍布全国的线下渠道,尤其是在下沉市场的布局,成为其满足消费者体验需求的重要支撑。2023年上半年,现有都市丽人集团门店超4200家,目前正继续加大力度推进“百城千店”战役。

以这些遍布全国各级市场的门店为触点,都市丽人构建了一张线上线下的立体销售与服务网络,巩固了其专业内衣品牌的品牌认知。同时,营销上,2022年底国民偶像周笔畅成为都市丽人代言人,定制品牌歌曲《就是你》等创意营销进一步加深了这一认知。

这场新旧内衣之战的核心,是消费者之争,谁能以更好的产品、渠道、营销触达更多消费者,谁就将赢得胜利!

效率之争

企业与行业的竞争从来不是单维,而是多维的,新旧内衣之争也是。

在消费者之争背后,这场竞争的根本在于效率之争——最直接满足消费者需求的内衣产品,必须在强大供应链支撑下才能做到安全、舒适、时尚,贴合消费者的内衣需求。

这场效率之争的关键有两个:一是品牌将消费者洞察传达到前端供应链的效率,二是整合材料等供应商做出更符合消费者需求商品的效率。前者的关键在于数据,后者的关键在于供应链整合能力。

一,如何将消费者声音和洞察更好传达给产品设计和前端供应链?

传统时代,需要企业派出市场调查员一个门店一个门店、一个消费者一个消费者地进行走访、调研。数字时代,有了更高效的方式,那就是数据。这曾经是新旧势力的本质不同,而随着转型升级,都市丽人等品牌也开始了数字化,并建立起了自身优势。

扎根中国内衣市场25年,都市丽人服务超过6200万女性会员,这些会员在数字时代成为其宝贵资产。

“25年让我们对中国一到五线、从南到北的女性身形、体形、穿着体验有非常精准的数据,对研发产品带来非常大的帮助。而且我们创办了中国领先的研发实验室,成为中国女性内衣行业的标准制定者之一。”郑耀南对此不无自豪。

二,如何快速整合供应链,做出更满足消费者需求的产品?

供应链效率的高低有三个决定因素:一个是反应速度的快慢,一个是选材品质的好坏,一个是成本控制的多少。以都市丽人为例,其供应链提效就从三方面入手,尤其是在“好而不贵”定位下,品质的好坏与成本控制的多少更为重要。

第一,优化供应商分级管理,加强供应商信息化建设,推进智能化和精益生产。

据报道,当前都市丽人生产一件内衣只需25分钟,生产一批产品的时间从过去的3 到4天缩短到8至12小时,极大压缩了新品上市的时间。

第二,持续开展材料推荐会、产品共创会联合创新。

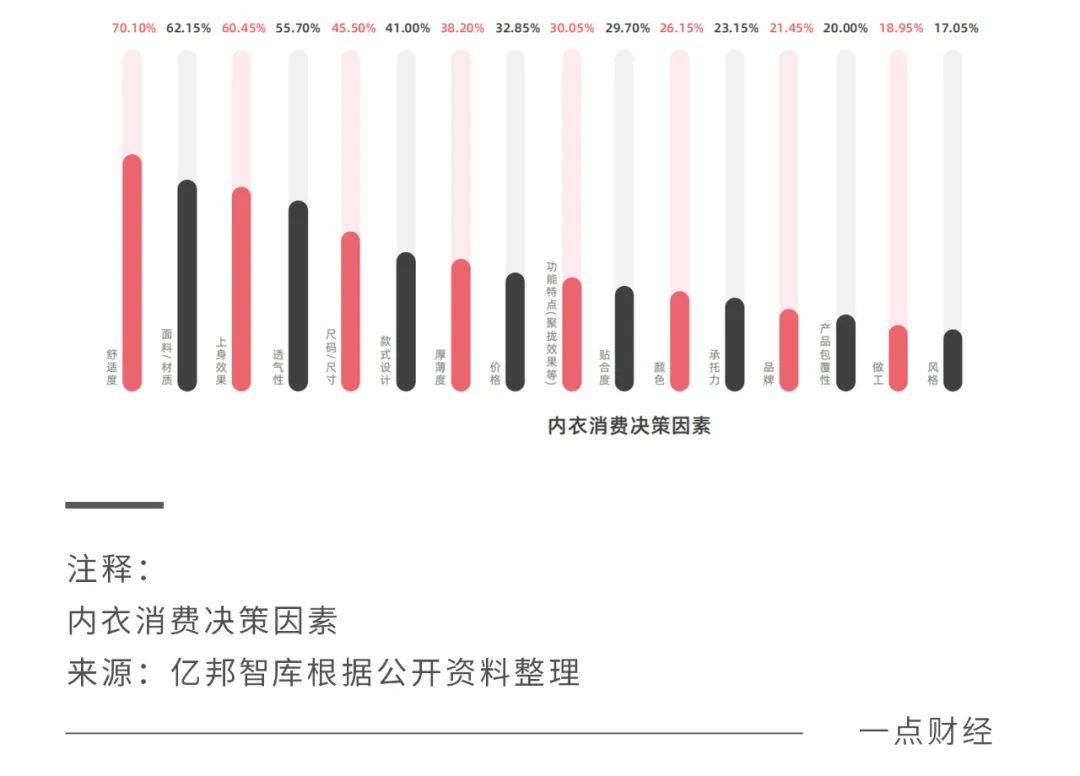

《报告》显示,消费者选择内衣的主要驱动是内衣产品本身,影响内衣穿着体验的舒适度、面料/材质、上身效果、透气性是主导消费者选购最重要的TOP4决策因素,且占比均过半,可见材料对内衣消费体验的重要性。

都市丽人联合材料供应商、成品工厂共同开发爆品材料,每年举办2场材料推荐会,由供应商各自推荐各自材料优势,联合打造爆品,且形成爆品材料矩阵,形成一种材料、多重功能及场景使用。

第三,通过规模集采,推行择时采购,错峰生产,以及投资上游供应链等方式,提高成本控制能力。

郑耀南回归以来,都市丽人不仅跟20多家面料纱线、花边、肩带、织造等供应商签约,还参股多家蕾丝、模杯和面料(内衣三大重要原料)公司,组建起了供应链战略联盟。

内衣竞争的本质是供应链效率之争,只有更快的反应、更好的材料、更优秀的成本控制,企业才能获得这场新旧内衣之争的最终胜利。

结语

几年前流行一句话,“未来所有的行业,都将被用互联网思维和手段,重新再做一遍。”近几年,新消费火热,而新消费的本质就是消费产业的互联网化,内衣行业也是如此。但互联网思维从来不是新消费品牌的专属,而是平等地向所有企业开放。

当前,新旧内衣品牌正在混战,双方各执利器,新消费品牌们是互联网思维+产业,都市丽人等传统内衣品牌们是产业能力+互联网思维。对于双方来说,1+1能否大于2,是在这场混战中能否战到终局的关键。