王家卫的电影《东邪西毒》中有句经典台词:酒越喝越暖,水越喝越寒。江湖刀光剑影,唯有酒让武林人士在奔波途中心中一暖。

然而,在白酒搅动的资本江湖中,酒企已经很久没有感受到上市的“暖意”了。

自2016年金徽酒挂牌上交所后,知名酒企如剑南春、郎酒、国台酒业等都曾公开过上市计划,至今均未成功,上市路上诞生黑马的希望渐渐减弱。在酒企前赴后继却又折戟于上市之门时,中国各行各业的上市公司数量增加了2000家。据Wind数据显示,目前A股只有36家造酒企业。

七年无酒企上市的僵局,如今或将被珍酒李渡打破。

最近,珍酒李渡在港交所提交上市申请。根据弗若斯特沙利文报告显示,按2021年收入计,珍酒李渡为中国第四大民营白酒公司,也是中国白酒行业中提供三种香型白酒的第三大公司。如珍酒李渡上市成功,其将成为七年来酒企上市的首个破局者,并且成为“港股白酒第一股”。

为何酒企纷纷向上市发起冲击?上市之路又难在哪里?哪些酒企更容易获得资本青睐?揭开其中的资本迷雾,无疑能让酒企感受到些许暖意。

酒企上市的理想和现实

中国白酒企业曾有过上市的黄金年代。那时候,几乎每隔一年甚至几个月就有一家白酒企业上市,白酒板块在A股一时风头无两。

1994年山西汾酒打响中国白酒企业上市“第一枪”,此举拉开酒企上市热潮的序幕。同一年,泸州老窖登陆深交所。1998年五粮液上市。1999年舍得、古井贡酒、水井坊相继上市。2001年贵州茅台上市,如今成为A股巨无霸的存在。

都说“十二年一个周期”。山西汾酒上市后的第十二年,也就是2016年金徽酒上市。自那之后至今,再无白酒企业通过递表上市、借壳或资产重组等方式进入资本市场成功IPO。七年间,白酒上市企业的格局日益稳定难有新进者,酒企上市的黄金年代慢慢远去。

然而,在上市门外排队的酒企一直有增无减,它们踮起脚尖力图窥探资本市场里的热闹与繁华。在重重阻力之下,为何酒类企业依然热衷冲刺IPO?在《一点财经》看来有两大类原因。

首先,上市获得的资金将成为企业发展的重要引擎。

酒企上市融资可以带来大量资金,进而提高企业净资产、降低负债率、改善资本结构,最终提高抗风险能力。另一方面,上市对于酒企的品牌声誉和产业实力都有质的提升,能够更好地整合企业上下游供应链,在低成本扩张和并购方面更具竞争优势,进而在短时间内快速进化为区域性龙头酒企。

当年,山西汾酒成为“首个吃螃蟹的人”。此后,其在业绩、产能、品牌形象和知名度上都有迅速提升,既填补中国白酒企业上市的空白,又在山西区域占据更为明显的竞争优势。

其次,就是资本市场上白酒相对其他板块极易形成造富神话。

云酒头条数据显示,在沪深两市2011年和2017年白酒板块为所有板块中的涨幅冠军。2012年至2021年十年间,A股总市值从23.04万亿元增长到91.61万亿元,增幅为297.61%,而19家白酒上市企业十年市值增幅高达710.75%。

在两重“诱惑”吸引下,酒企开启前赴后继的上市之路。只是理想是丰满的,现实是骨感的,关闭的资本大门总是朝它们泼去冷水。据中国证监会官网,国台酒业于2020年5月发布招股书,次年6月IPO终止审核。此外,郎酒于2020年6月递交招股书,2022年4月终止IPO进度。

为何酒企上市如此之难?或许监管政策是其首要考虑的难点。证监会一直对部分行业的上市申报“亮红灯”,其中就包括白酒。2021年,国家市场监督管理总局召开白酒市场秩序监管座谈会,曾提到要防范白酒过度资本化的相关问题。

监管对白酒企业上市严格要求,一方面是因为白酒属于传统行业。在控制上市公司总量的前提下,监管方倾向于鼓励知识密集型或者科技制造型企业上市,通过融资来壮大相关企业发展,最终增强国民经济的韧性和稳健性。白酒本身属于传统的劳动密集型产业,耗粮严重,总体上与如今的资本市场政策存在一定矛盾。

另一方面,放开白酒企业上市后,白酒股非常容易变成某些投机者大肆炒作的标的物。近几年,中国酒类的资本化程度相当高,尤其是酱酒市场。过高的资本化,促使行业里滋生的泡沫越堆越高,一些酒企趁机通过资本运作抬高自身估值进行利益输送。这不仅严重损害广大投资者利益,而且不符合国家“脱虚入实”政策。

“房住不炒”的同时,也应提倡“酒喝不炒”。

当然,酒企上市难,并不意味“被打入冷宫”。一些酒企拥有区域化的本土特色,对当地的经济拉动、消费刺激具有促进作用,因此被不少地方视为“关键先生”。于是,在这些酒企上市之路上,一些地方扮演起背后推动者的角色或助力良多。

现实难关中的竞争法则

每到年关,正是白酒消费的旺季,也是A股白酒板块的“春天”。

从2022年11月开始,白酒板块就“应时上涨”。随着与酒类消费有着强关联的房地产、基建等方面的政策利好不断,叠加疫情放缓后社会面消费逐渐回升以及春节旺季带来的消费刺激,白酒市场消费力逐渐加速释放,白酒板块有了上涨基础。中金公司研报认为,白酒未来可能成为拉动消费主力之一。

白酒消费带来的白酒产值上升和相关酒企创造的税收,成为一些地方拉动经济的重要动力。2021年,贵州以占全国5%左右的白酒产量,实现占全国白酒产业26%的营业收入和50%以上的利润总额。近期贵州政府工作报告指出,2022年白酒产业增加值增速达32%以上。

面对酒企扮演的经济发动机角色,一些地方也在为其上市提供助力。《贵州省2022年度上市挂牌后备企业名单》显示,在173家上市挂牌后备企业名单中共有9家酒企,相比2020年的2家数量明显增加。贵州遵义方面表示,将按照政策要求推进相关白酒企业上市工作。

河南是酒类产销大省,不过目前本土酒企中既无头部品牌也无一家A股上市公司。因此,2022年河南方面提出支持赊店老酒、金星啤酒上市,并引导银行业金融机构扩大信贷力度,鼓励风险投资等参与豫酒振兴发展。

在一些地方为酒企上市提供助力之时,谁会成为那个冲出重围的“关键先生”呢?

事实上,在激烈且白热化的竞争之后,中国白酒市场的参与者数量由2017年的1593名减少到2021年的965名。从行业格局上看,“一超多强”的竞争体系已经成形:第一梯队的贵州茅台凭借千亿营收、万亿市值独领风骚;第二梯队的习酒、郎酒等营收突破200亿元,但上市尚未有眉目;第三梯队的年销售额在50亿元-100亿元,如珍酒李渡、国台酒业、金沙酒业等。

值得一提的是,现在第三梯队里的珍酒李渡反倒离上市只差临门一脚。尽管是赴港上市,但也说明其受资本青睐。

事实上,要真正叩开资本市场的大门,除地方支持外,最关键的还是酒企要顺应趋势进行自我调整。

中国的白酒企业如今已经进入竞争3.0时代。1.0时代酒企之间更多的是比拼营销和噱头,2.0时代PK的是整个供应链的完整度,3.0时代竞争的关键是综合实力,也就是产能的硬实力和品牌的软实力。而珍酒李渡在这两方面均有发力。

在酱酒行业有这么一个说法:吨位决定地位。

酱酒具有工序多、投资大、见效慢等特点,全生产周期在五年以上。如果一家酱酒企业的产能越大,那么它的竞争力就越强,发展潜力越大,越受资本青睐。

2020年珍酒李渡的酿酒产量首次突破万吨,2021年实现投产2.1万吨,2022年投产达到3.5万吨。产能几乎翻倍地增长,珍酒李渡的规模竞争力不断提升。贵州当地媒体表示,规模竞争力方面,珍酒李渡的产能已进入贵州省酱酒企业前三。

产能是硬实力,品牌是软实力。

在差异化竞争时代,品牌力能够反映出企业文化的独特内涵与跟消费者交流互动的紧密程度,进而增强消费者黏性提升品牌忠诚度。

白酒本身跟文化息息相关,能讲好品牌文化故事和提升品牌力的酒企,往往更容易受到消费者青睐。2022年珍酒李渡入选《中国500最具价值品牌》榜单并位列中国酱香白酒第三位,品牌价值高达170.59亿元,无疑具备强劲的品牌力。

品牌力最终会对销售形成推动作用,反映在业绩上招股书显示2020年、2021年以及2022年前九个月,珍酒李渡的收入分别为23.99亿元、51.02亿元以及42.49亿元,经营利润分别为7.4亿元、14.7亿元、11.7亿元,毛利率分别为52.2%、53.5%、55.2%。

根据珍酒李渡的计划,此次IPO所募集资金将主要用于未来5年为生产设施发展提升产能、品牌建设和市场推广、拓展销售渠道,部分用于提升数字化水平和补充运营资金等。

软硬结合,提升产能和品牌力,才是酒企应对眼下市场的首要竞争法则。

高端化和年轻化的“未来之锚”

一家企业要获得长足发展,需要一手拿着显微镜,一手拿着望远镜。

显微镜是要关注当下的市场变化,然后根据自身特性进行灵活的调整。望远镜就是往行业远处看,要知道未来的路在哪里以及如何达到目的地。

白酒行业是典型的“长坡厚雪”型赛道。弗若斯特沙利文资料显示,中国白酒市场规模自2017年的5654亿元增加至2021年的6033亿元,复合年增长率为1.6%,并预期自2022年的6211亿元增加至2026年的7695亿元,复合年增长率为5.5%。

未来的高增长,究竟从何而来?《一点财经》认为,高端化和年轻化是挖掘发展增量的两块掘金地。能够持续获得增量,才是获得资本青睐的必要条件。

从价的角度来看,高端白酒的价格是提升酒企业绩的锚。

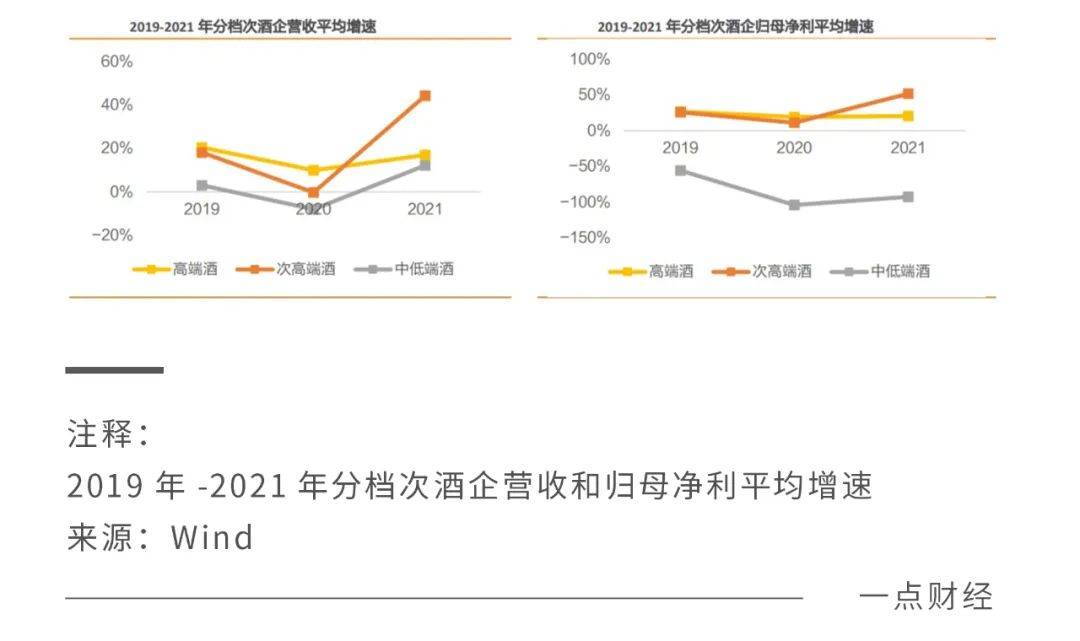

比如,茅台批价的持续拔升,给酒企在千元价格带打开空间。高端千元价格带的打开,为次高端600元-800元及300元-500元价位腾出上涨空间,价格梯队上的“高带低”为酒企业绩注入了持续动力。Wind数据显示,2019年-2021年在分档次酒企营收和归母净利平均增速上,高端酒和次高端酒增速明显高于中低端酒。

弗若斯特沙利文资料显示,随着消费者购买力提升以及白酒品牌高端化,预期中国白酒消费将转向高端及超高端的白酒产品,这一市场规模将于2026年达到3719亿元,2022年至2026年的复合年增长率为12.3%,为所有白酒产品价格的最高位。2026年这一市场份额将达到48.3%,较2021年增长12.6%。

面对眼前巨大的高端化蛋糕,许多酒企蜂拥而入却又陷入误区。一些酒企以为高端等于高价,拼命地抬高产品价格,结果业绩不升反降、适得其反。

事实上,高价只是高端化的其中一种表现形式而已。酒企的高端化还包括产品是否高质、服务是否高级、渠道是否优质、传播是否有调性等等,一昧抬高价格只会沾上土豪或者暴发户气质。

水井坊董事长曾说过,“年轻人在30岁以后会慢慢爱上白酒”。

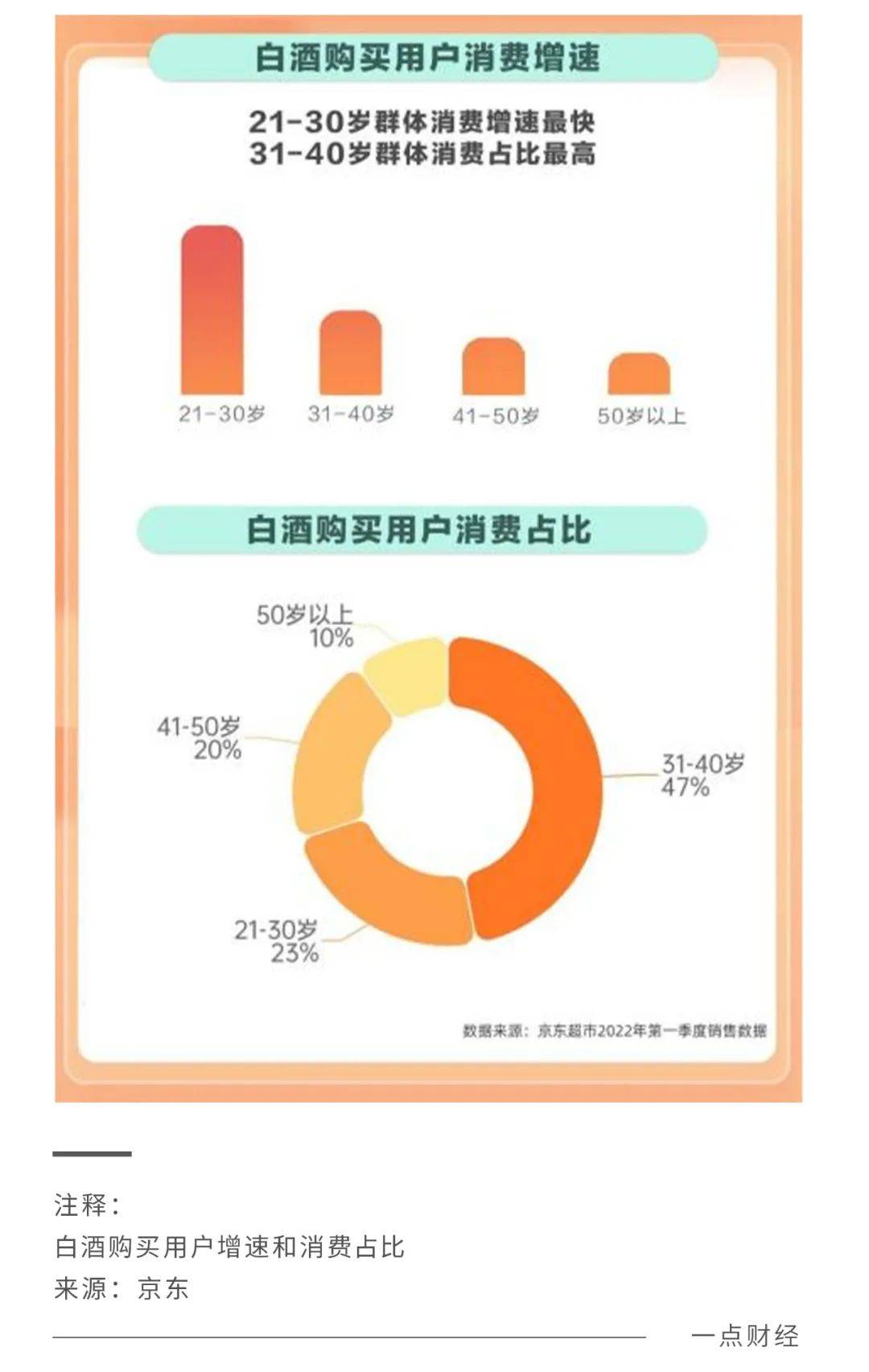

年轻人是未来,也是众多消费品牌实现基业长青的密码,在白酒行业将同样印证这种生存逻辑。京东超市《2022年一季度白酒消费趋势报告》显示,21-30岁的白酒购买用户消费占比为23%,消费增速最快。31-40岁的白酒购买用户消费占比为47%,41-50岁占比为20%。

另外,年轻人在白酒消费上相对有偏好。上述报告显示,在年轻人的消费品类中,300元以下的和800元以上的高端产品占比较高。

当然,白酒对于部分年轻人来说,仍属于较为传统的产品,吸引力有限。此时跨界成为酒企年轻化的重要动力。

如今酒企等不及“年轻人在30岁以后慢慢爱上白酒”,主动推出各种跨界产品来吸引他们。茅台冰淇淋旗舰店2022年推出经典原味、香草以及青梅煮酒3种口味预包装冰淇淋。泸州老窖曾与钟薛高推出“断片雪糕”,与茶百道联名推出“断片奶茶”。跨界,一方面能够扩大酒企的目标消费人群,另一方面也可以为产品迭代注入新鲜活力。

上述举措正好符合相关部门的号召。工信部《关于加快现代轻工产业体系建设的指导意见(征求意见稿)》提到,针对年轻消费群体、国外消费群体发展多样化、时尚化、个性化、低度化白酒产品。

高端化和年轻化,无疑将成为酒企面向未来的重要锚点,亦将成为打动资本的最佳支点。

如果以夏朝“杜康酿酒”算起,白酒文化和华夏文明在中国历史长河中,共同延续了五千年。如今白酒已经不仅仅是一种饮品,还成为一种生活方式、一个重要产业、一种经济增长引擎。

当然,美酒虽好,可不能贪杯。资本虽好,但不能过度。酒企的上市,应该建立在优质产品和服务的基础之上以及监管的框架之内。唯有如此,酒企的成长之路才会稳健而长远。