Alphabet处于快速发展的在线广告行业的最前沿,其核心收入来自广告业务。所以,中期经济议程可能会成为该公司经营业绩的逆风。

根据我们的预测,财务业绩的主要压力将集中在 2022 年第四季度至 2023 年第一季度,对公司股价产生负面影响。

网络广告市场尚未完全受到经济放缓的影响

长期以来,在线广告行业超出了分析师和企业主的预期,年增长率很高。它是由对电子商务行业的日益关注和全球消费模式的普遍数字化推动的。但是,2022年上半年已经明确,这样的高增长不能持续太久。

消费者面临的压力,加上成本推动的高通胀,迫使广告商削减预算。业务主要由广告收入驱动的大公司已经报告了投资者声明中的挑战。

MAU 增长放缓并不像分析师在第一季度之后预测的那么高,但我们认为该业务面临的主要挑战仍在前方。

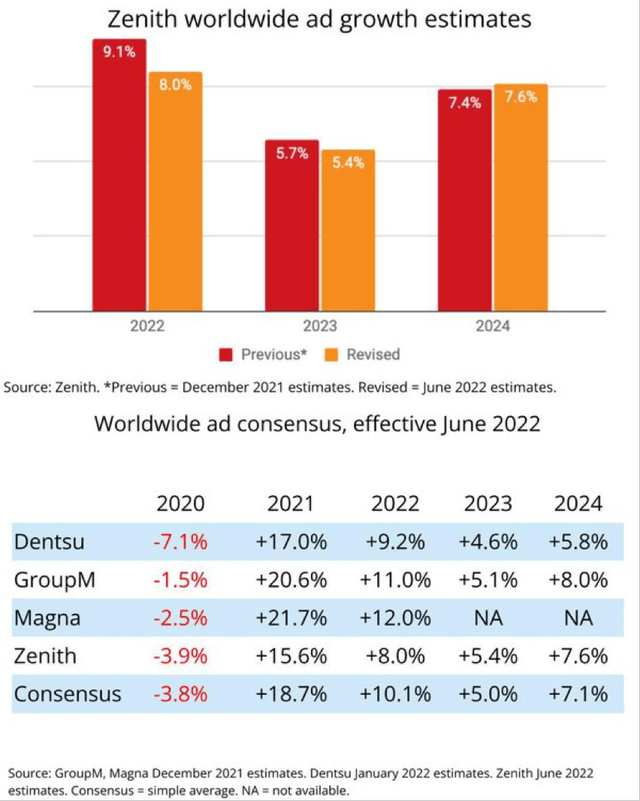

根据Zenith机构最近的预测,2022 年全球在线广告支出将增长 8%(比该机构 2021 年 12 月的预测低 1.1%)。

然而,我们预计 2022 年第四季度和 2023 年第一季度将是该业务最具挑战性的时期。我们认为主要增长已经发生在今年上半年。

虽然网络广告现在已经大大取代了其他形式(如电视、广播和横幅广告),但它仍然是一个相对年轻的市场,因此尚未在充满挑战的宏观经济环境中经历过严重的压力测试。

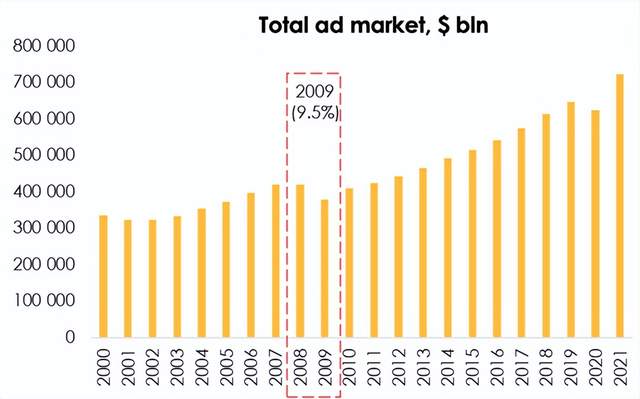

这个市场未来动态将类似于我们在 2008-2009 年在更广泛的美国广告市场中看到的情况,但由于该行业的地域限制相对较弱,市场下降的幅度将不那么严重,活动的下降将被较小的快速增长的市场部分抵消,并且衰退的持续时间将更短。

我们预计 2022 年第四季度至 2023 年第一季度广告预算的下降幅度将达到 -4.98% y/y。

数据来源:Statista

由于外币收入占比较大,谷歌的利润率正在下降

对于在全球范围内提供服务的广告公司,比如Google、Meta Platforms、Snap 等而言,另一个重要问题是目前美元兑其他货币的高汇率。

由于大部分在线广告都在美国,而这个市场是国内市场,也是最大的市场,因此公司的大部分支出以美元计价。然而,来自外国客户的收入主要来自当地货币。

鉴于当前的全球经济环境,我们认为短期内美元兑其他货币将走强,在 CPC(每次点击费用)和 CPV(每次点击费用)下降的情况下带来更多挑战。

网络广告公司的短期利润率将随着收入的增长而继续下降。

同时,尽管这些科技公司已经宣布暂缓招聘,但效果尚需时日且实际规模不会太大。

广告需求长期仍然向好,估值

之前,我们已经提到,目前经济的主要问题是通胀飙升导致实际收入下降,但我们预计利率将在 2023 年下半年企稳,届时美联储将实施更加温和的货币政策。

我们认为,与 2020 年类似,流动性的注入将推动消费者活动,客户广告支出的边际效应可能会增加,从而导致 CPC、CVC 率和广告客户数量的增长。

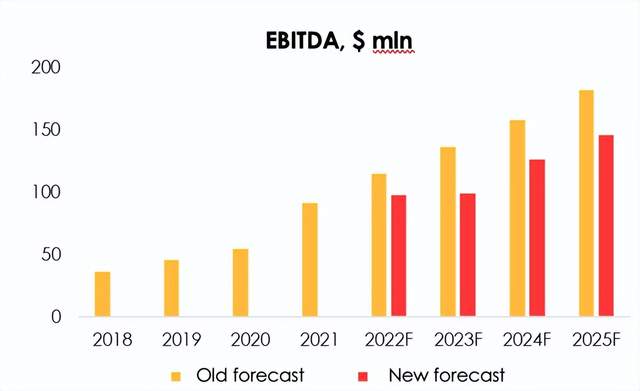

鉴于预计 2022 年第四季度广告市场下滑、预计 2023 年增长率放缓、当前汇率效应和 CPC 下降,我们保守地修正了对 Alphabet 的EBITDA 的预测。

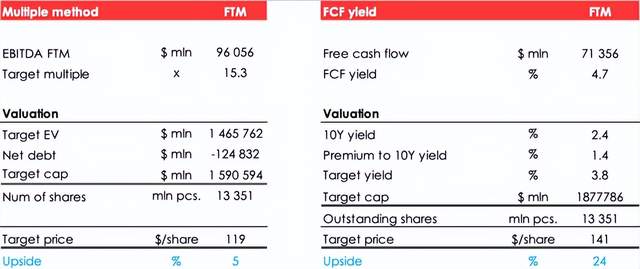

根据我们的预测,公司股票价格为每股 130.0 美元,我们认为当前市场价格处于合理水平。

Alphabet仍然是一家拥有长期前景的优质科技公司,但在线广告市场的近期困难可能会导致报告不佳后报价下跌。

这场来自广告市场的逆风会持续多久,将决定Alphabet股价何时能真正筑底。

文|美股研究社(ID:meigushe)