作者 | Bill Maurer

摘要:在思科5月份发布疲弱的业绩指引后,市场预期较低。美元走强带来了额外的阻力。CSCO股票的50日移动均线是下一个重大变动的关键。

下周三下午,我们将看到科技巨头思科系统公司(Cisco Systems,纳斯达克股票代码:CSCO)第四季度财报。今年5月,该公司发布了远低于预期的业绩指引,预计营收将较上年同期下降,令不少投资者失望。管理层这次将有机会赎回自己,投资者将观察这仅仅是经济增长的短期停顿,还是另一个下行周期的开始。

在2022年7月这一季度,思科预期营收同比下降1%至5.5%。分析师们希望在此期间有所增长,非公认会计准则每股收益指引为0.76美元至0.84美元,远低于普遍预期的0.92美元。当时,管理层表示,需求不是问题,更重要的是,思科的业绩仍受到俄罗斯/乌克兰局势和中国COVID封锁的影响。本季度只是过去5年里第二次出现营收下滑,尽管其中两次都发生在过去3个财政季度。

正如你可能预料到的那样,自5月份的报告发布以来,分析师们已经下调了他们的预期。目前的华尔街平均预期收入为127.8亿美元,比去年第四财季下降了近2.7%。有趣的是,自从给出指导以来,美元已经走强了一些,所以在其他条件不变的情况下,你可能会预期收入会接近指导区间的低端。最后,非公认会计准则每股收益预计为0.82美元,同比下降超过2.2%。过去五年,思科在调整后的利润中没有出现过亏损,尽管在其中10个季度中,每股仅比上年多出1美分。

在我们展望截至10月份的当前第一财季时,分析师预计营收将出现一些环比改善。不过,业内人士仍预计该公司营收将下降约0.4%,至128.5亿美元。非公认会计准则每股收益预计将增长超过2.3%,至0.84美元。

如下图所示,预计全年营收增长将加速,部分原因是该公司在下半年面临更容易的比较。总体而言,华尔街预计其年收入将增长超过3.2%,达到528.7亿美元,非公认会计准则每股收益将增长5.5%,达到3.54美元。

季度收入估计(寻求Alpha)

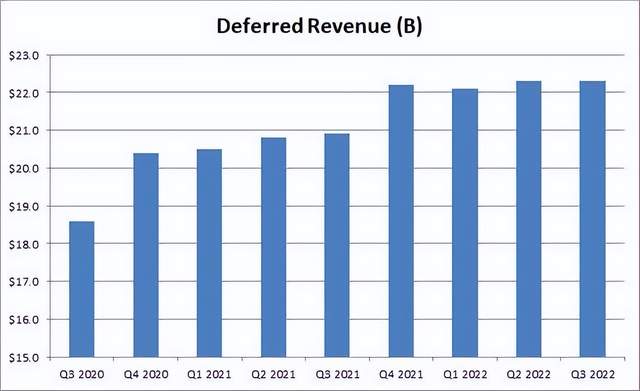

我还将关注公司三个关键指标的更新情况——递延收入余额、剩余绩效义务和年度经常性收入(“ARR”)。如下图所示,思科的递延营收余额在过去两年里增长得很好,所以我想看看第三季度到第四季度是否会像往常一样大幅增长。这些都是未来将被确认的收入,所以这个指标可以被视为未来业务实力的衡量标准。你剩余的履行义务的增加也可以被视为一个积极的因素,因为这表明你预订了更多的未来业务。

思科递延收入(公司收益报告)

不过,对投资者来说,最重要的数字可能是每年的经常性收入。思科希望提高这一比例,使业务更加稳定,减少季节性因素,因为目前ARR占公司总ARR的比例还不到一半。这也是思科从专注于硬件转向更多基于服务业务的举措的一部分,尽管最近几个季度,硬件方面关键指标的增长速度更令人印象深刻。

这些指标非常关键,因为投资者希望看到思科在未来几年实现一些增长。虽然该股有一个不错的资本回报计划,包括超过3.3%的年股息收益率和回购计划,但它的名字被视为老牌科技公司,就像IBM一样。要摆脱这种论调,首先要从营收说起,而将业绩预测为逐年下滑,这让投资者难以接受。这就是为什么我们在几个月前看到了大幅下降,特别是当我们越来越担心由于全球经济增长缓慢,科技支出会放缓的时候。

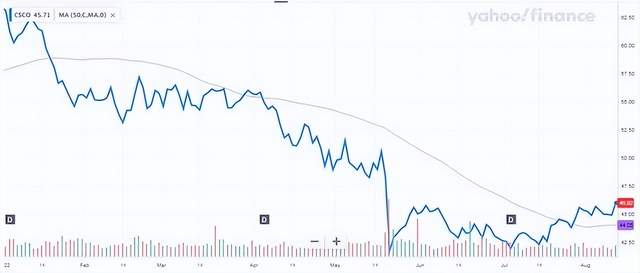

至于思科股价,周三收于略高于46美元。华尔街对这个思科持相当积极的态度,平均目标价暗示从目前水平上涨近8美元。在我看来,这份财报之所以重要,是因为下图中的50天移动平均线(紫色线)已经基本趋于稳定。良好的收益报告可能会推动这条关键技术趋势线走高,这将为上行的新突破提供支撑。不过,如果思科跌破50日线,年内新低就会出现,且该线将会滚动,这可能意味着未来将面临阻力。

思科公司(Yahoo!金融)

投资者下周将密切关注思科,因该公司是最后一家公布季度业绩的大型科技公司。希望在于,该公司仅处于一到两个季度的收入下滑中,部分原因是受美元走强的影响,而随着时间进入2023年,营收数据将会好得多。由于该股50日移动均线目前基本持平,思科的业绩可能会成为未来几个月走势的基础。

文|美股研究社(ID:meigushe)