“我国力争2030年前实现碳达峰,2060年前实现碳中和。”自“两会”期间首次将“碳达峰、碳中和”写入政府工作报告,在全新蓝图中,绿色发展已然成为“十四五”规划的显著注脚。

目前随着社会的发展,在国际上逐步形成了对低碳生活的认同,而低碳生活中环境保护是非常重要的一个板块。据住房与城乡建设部预算,当前中国每年产生的建筑垃圾约15-20亿吨。

随着城市发展,在环保压力逐渐增大的背景下,我国建筑垃圾行业也得以高度重视。“高门槛、高利润、严监管、大缺口”的建筑垃圾处理行业正在成为各路资本追逐的“香饽饽”。

近日,瑞泰环保在港交所递交上市申请,拟香港主板上市,工银国际为其独家保荐人。

成立不到4年就向港股发起冲击,瑞泰环保的招股书有何看点?

营收逐年增长,业务增长依赖大客户

瑞泰环保成立于2018年8月,公司是中国一站式固废处理与资源化利用系统解决方案提供商,专注于建筑垃圾相关解决方案。

根据弗若斯特沙利文报告,按2021年产生的收入,泰瑞环保的市场份额为2.1%。按截至2021年12月31日止三个年度授予的合同总价值计,泰瑞环保在中国建筑垃圾处理与资源化利用系统解决方案市场中排名首位。

瑞泰环保专注于建筑垃圾转化,主营业务是固废处理与资源化利用系统的研发、设计、采购及售后维护,根据客户要求将经处理的垃圾转化为可再生材料。

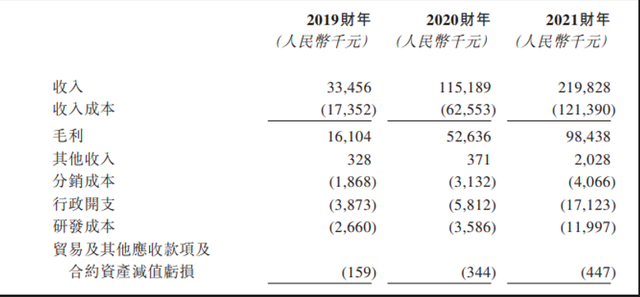

据招股书数据显示,2019年-2021年,瑞泰环保营收分别为3345.6万元、1.15亿元和2.2亿元,净利润分别为751.1万元、3577.4万元和6590.9万元,毛利率分别为48.1%、45.7%和44.8%,处于行业较高水平。

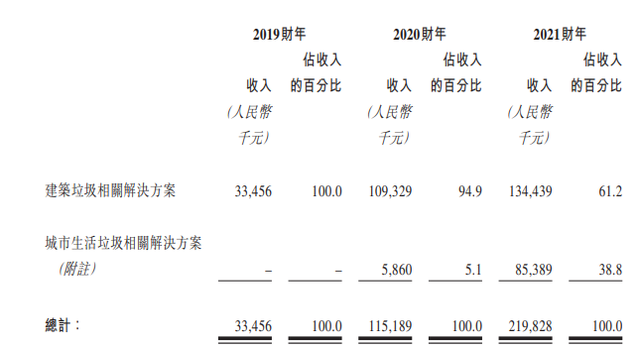

2019年-2021年,瑞泰环保主营业务建筑垃圾相关解决方案营收分别为3345.6万元、1.093亿元、1.344亿元,分别占同期总营收的100%、94.9%、61.2%。

可以看到,随着城市生活垃圾处理需求与城镇人口数量成正比,随着城镇化有序推进,中国城市生活垃圾清运规模由2014年的1.55亿吨增长至2.42亿吨。瑞泰环保城市生活垃圾相关解决方案的营收占比正在逐渐增加,成为瑞泰环保的新增长点。

从销售情况来看,瑞泰环保的业务逐渐向全国拓展,但业务依赖少数客户。2019年-2021年,公司向五大客户的销售额分别占总收入的100%、100%及96.0%。于相应年度,公司向前两大客户的销售额分别占总收入的约100.0%、91.4%及65.5%。

过于依赖大客户,这也对瑞泰环保产生了一定的影响,容易出现信贷集中风险。除此之外,虽然报告期内瑞泰环保的业绩高速增长,但伴随着政策补贴退坡,将给公司的业绩增长带来不确定性。

比如说,2020年9月,财政部、国家发改委、国家能源局印发《关于<关于促进非水可再生能源发电健康发展的若干意见>有关事项的补充通知》,表明所发电量超过全生命周期补贴电量部分,不再享受中央财政补贴资金,核发绿证准许参与绿证交易。

此外,生物质发电项目自并网之日起满15年后,无论项目是否达到全生命周期补贴电量,不再享受中央财政补贴资金,核发绿证准许参与绿证交易。

除了电价补贴政策退坡外,倘若未来其他国家政策让行业发展受到制约,也将对瑞泰环保的盈利能力造成不利影响。

碳中和风口之上,瑞泰环保能否开启二次掘金?

2022年对环保行业来说是一个很特殊的年份,在碳中和被写入政府工作报告后,包括电力、环保、清洁能源在内的相关行业进行了一轮暴涨。北京绿色金融与可持续发展研究院院长马骏曾表示 “今后30年左右的时间,碳中和投资机遇恐怕是在100万亿到300万亿元人民币之间。”

受益于碳中和,固废全产业链的行业规模也在不断增长。据国盛证券研报披露,目前,固废产业链将在一年内释放超过200亿产能,长期来看,产业规模或将达到2000-3000亿元,这也为建筑垃圾处理行业带来了丰富的现象空间。

随着固废处置行业的投资热潮,大量央企、国企和名企进军此领域。

虽然固废行业市场前景广阔,但目前大量固废并没有进入正规处理处置市场。固废行业盈利能力强,毛利率35%以上,净利率20%;政府客户占比低,现金流好,而行业的高壁垒令很多垂涎固废行业的企业望而却步。

首先固废行业受政府监管,收集、转运、处置都需许可证;其次,无害化处置的万吨投资在6000-8000万元,且回收周期长一般要3-5年;还有一点值得注意的是,固废种类多、处理难度高,其技术是各种工艺的整体组合,需要多年管理经验、技术积累。

在市场竞争愈发激烈的同时,垃圾处置费不断出现新低。如果无法通过价格维持利润,就只能提高技术和效率来降低成本,两个方向都行不通,利润空间就只能被一压再压。

债务方面,处于产业链后端的企业,需要自筹资金来进行基础设施建设,因此垃圾处置类企业资产负债率普遍较高。

目前固废处理行业呈现“散、小、弱”的特征。随着监管趋严,标准提高,小企业会被淘汰或被收购,未来随着许可证颁发与复核难度加大,实力弱、技术差的小企业将被淘汰出市场,龙头扩张,单企业规模继续扩大。

总结

尽管在“碳中和”政策支持下,企业发展固废处理的势头是不错的,但实际上受限于技术的可替代性、客户群体、企业的盈利等情况,整个行业需要实现蓬勃发展还需要不少时间。

随着环保监管趋严,潜在的固废处置需求持续释放,有望带来较高的市场规模增量。新的市场机遇来临,瑞泰环保能否借助资本市场的直接融资能力进一步深化固废处理领域的布局,还有待时间的观察。

文|港股研究社(ID:ganggushe)