概要:这是一篇技术分析文章。苹果刚刚跌至下一个支撑位,并且正从超卖中反弹。在最近的一次下跌中,苹果开始表现逊于指数,损害了很多投资组合的表现,大多数投资组合都拥有这只股票。

投资经理需要避免表现不佳的股票,因此苹果的这种负面变化值得讨论。

熊市拖累了苹果股价,它的表现开始逊于指数,损害了大多数投资组合。我们的基本面和技术面SID评级系统仍将AAPL评级为持有。

本文中技术图表显示价格下跌至支撑位。但这通常是技术反弹的设置,在这种情况下从140美元回升至150美元,AAPL的趋势尚未见底。我们预计股价会重新测试140美元,AAPL仍然具有较低的高点的看跌模式。

尚未触底的科技股们

从根本上说,AAPL被高估了,而这个熊市正在将高估的股票降低到更合理的估值。

想深入了解为什么它被高估,从苹果的PEG、P/S 和 P/CF这些指标、指标行业平均值以及其他热门股票如Alphabet、微软和亚马逊的比较中,我们也许能发现答案。

AAPL的非GAPP远期PEG为1.81,但AAPL的增长率很低。因为AAPL已经表示,将在下个季度减少收入。

与此同时,相对于行业中值,AAPL的PEG被高估了29%。相比之下,GOOGL被低估了17%。MSFT接近AAPL,被高估了24%。AMZN的估值与行业中值相比,被高估了322%。

从根本上说,AAPL正在寻找价格可能低20%的底部。图表会告诉我价格何时形成底部。

StockCharts

接下来是前向P/S。AAPL是最好的,而GOOGL是最差的。根据行业中值,AAPL被高估116%,而 GOOGL为276%。有趣的是,AMZN以138%接近 AAPL,而 MSFT 以250%接近 GOOGL。从而得出的结论是,几个科技巨头都估值偏高。

最后是P/CF。AAPL和MSFT在这个指标上很接近。与行业中值基线相比,AAPL被高估了20%,而MSFT被高估了23%。GOOGL为54%,而AMZN被高估为100%。与AMZN相比,AAPL是相对便宜。但从根本上说,苹果股价仍在熊市中寻找估值底部。

底部在哪里?

目前,基于每股6.55美元的共识盈利预测,远期市盈率为22.45。如果 FPE下降到21,那么价格会达到138美元;当FPE为20,价格为131美元。

现在看看我对12个月收益的计算,预测将TTM净收入从1019亿美元增加到1121亿美元,增长了10%。预期股票数量将减少3.5%至160亿股,这使我们在12个月内每股收益为7.01美元。

计算出的数字高于6.55美元的共识,结果是7.01美元。

然后我们想在PE下降的基础上提出12个月的目标:

· 22x的市盈率给了我们154美元的12个月目标。

· 如果市盈率为21x,目标价为147美元。

· 如果PE继续下降到20,那么我们以118美元或PE 19买入,我们寻找111美元的入场券。

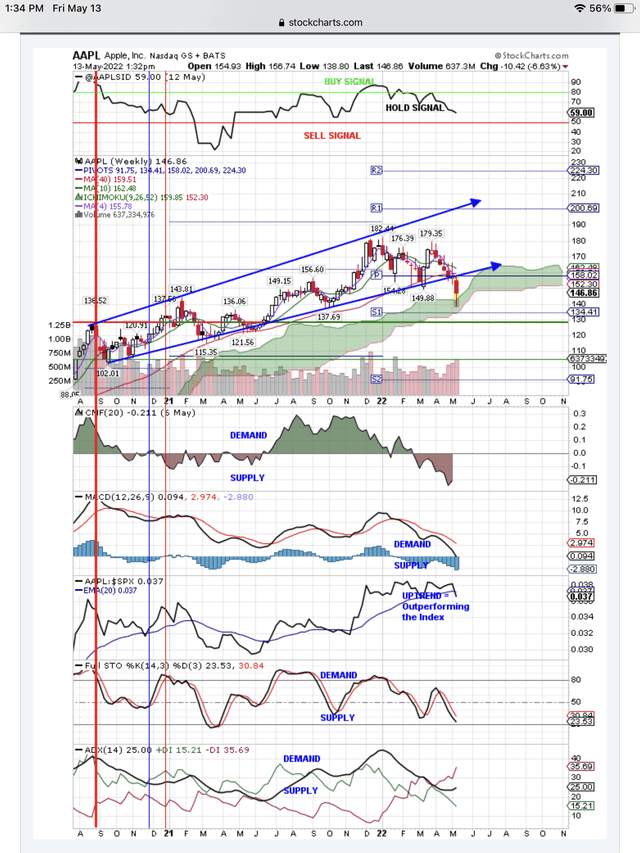

那么这个熊市最终会使AAPL的PE到达什么数值?这是我的点数图表,显示了支撑位和预期反弹至150美元的阻力位。在图表顶部,您可以看到我们专有的持有信号。此外,您可以看到长期上行通道下方的价格细分。

StockCharts

该图表显示了正在降低AAPL价格的供应量。MACD抛售周期正处于下行高峰。AAPL与SPX的相对强度显示出细分,因为 AAPL开始跑输指数,这是一个看跌指标。

图表底部的其他两个信号显示供应增加,这告诉我们,苹果仍在寻找底部。您可以看到S1支撑位为134美元。

总之,苹果的探底之路仍在继续,但未来12月的每股收益是值得期待的。伴随科技股的逆风逐渐消散,它仍然是世界上最大的科技公司之一。

苹果能否继续它的增长故事?

文|美股研究社(ID:meigushe)