来源 / 一点财经

“改变”这个词,其他人讲起来会让人有所期待,唯独禹洲集团(01628.HK)林龙安不行。

“摔跤不可怕,可怕的是不改革、不改变。”眼看公司股价一路变颓唐,林龙安赶紧给资本市场灌下一粒“安慰剂”。

哪知一语成谶,下半年,禹洲集团股价从2.24港元/股(6月1日开盘),始终未改下滑颓势,一直到12月1日跌倒0.7港元/股的历史最低点,跌幅达到68.75%。

一不小心,禹洲成了“武大郎”,林龙安成了“潘金莲”。

禹洲不需要改变吗?当然需要。7月28日“放血”兑现分红承诺,刚好让各方看不到此举影响;8月12日修正2020年中报,大幅下调营收与净利润表现;4天后再发布2021年中报,实现全面增长。

一番神操作,禹洲没有更努力,业绩飘红如期而至。但资本市场却没有跟风,持续下跌足以证明,各方均不看好禹洲的前景,以至于公司股价沦为“仙股”之列。因此禹洲必须改变,至少实打实摆出些纾难样子,否则局面再没有好转,以后日子真就没法过了。

只是禹洲财报以及最新的经营数据,努力经营仍然赚不到钱,口袋里的资产还在不断贬值,至于那破产的公信力已成了笑话。

要钱没钱、值钱的资产越来越少、公信力还需要长时间修复,“三无”的局面也是事实。禹洲确实想翻身,奈何外界对其预期愈发看淡。

赚不到钱

中国恒大(03333.HK)、花样年控股(01777.HK)、蓝光发展(600466.HK)……一个个生动的例子说明,能活下去,必须有钱,而且能赚钱。

要是这么说,禹洲的情况很糟糕。

进入下半年,这家公司报道并不少:克而瑞9月发布的“中国房地产企业人力资本价值50强”榜单中,排名由2020年的43位提升至2021年的36位;公司内部一系列降本增效的举措祭出;“双十一”期间,禹洲联手天猫好房,在“禹洲集团天猫超级品牌直播日”期间大力宣传,在13个小时期间拉拢120万人次观看,直播间粉丝同比增长375%,直播间活跃度100%……

数据似乎挺好看。只是这些举措的成效,能够给企业的真实运营带来多大改善,就成了玄学。

克而瑞榜单上飞升7位,能给禹洲将运营成本压缩5%吗;从直播间数据,更多人看到互联网的影响力,独缺禹洲销售金额与面积数据。这样的降本增效与卖力宣传,能带来多大的影响力?或许只能证明在行业进入寒冬的时候,禹洲没有平躺。

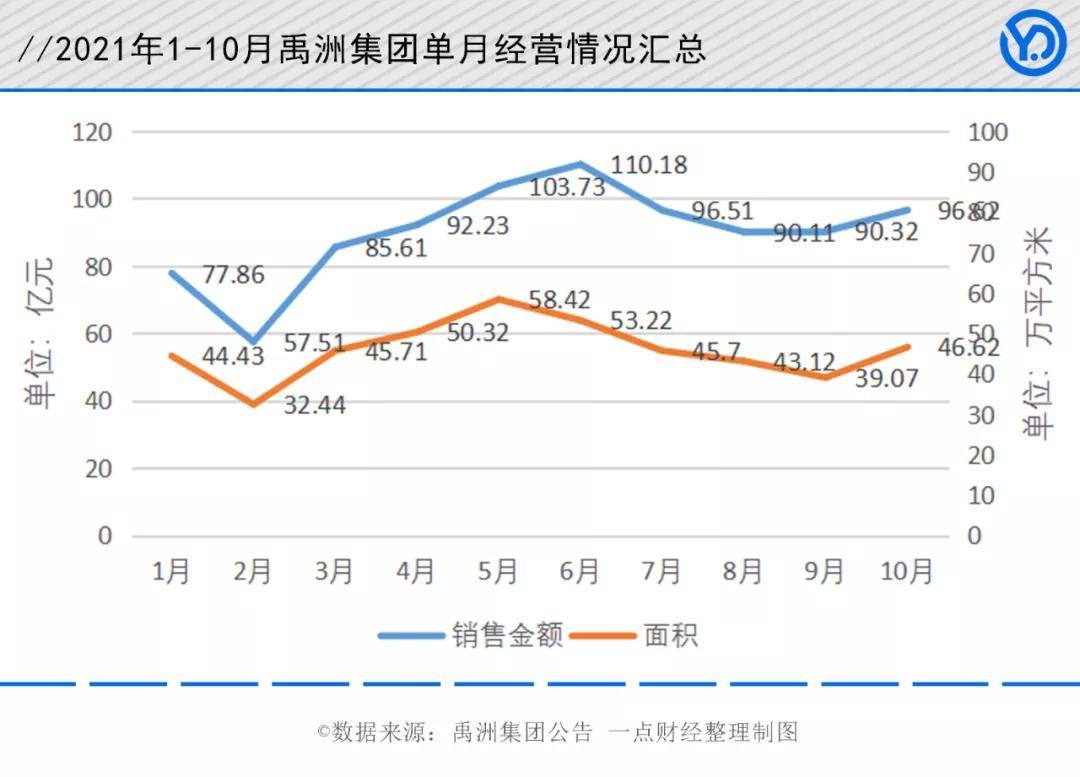

可是综合已发布单月运营数据,其业绩在6月达到销售金额与面积的双高峰后,下滑的趋势已经十分明显。“金九银十”期间略有触底反弹,却不足以扭转颓势。

结合2020年经营数据,不难看出6月份以来,禹洲单月经营数据始终不理想,销售金额与面积均较去年有不同程度的下滑。

好在年初时候,林龙安已经明确不再刻意追求规模增长;以目前约100亿元/月的运营效果,仍有条件实现1100亿元的合约销售额目标,后续发展压力仍在可控范围内。颇有削足适履的味道,不过宏观形势并不乐观,这样的被动可以理解。

要命的是,这些成长能够换来正向现金流吗?需要画上一个问号。

正如《一点财经》在《“放血式”分红背后:林龙安要榨干禹洲?》中介绍,禹洲仍在消化2018年疯狂囤积的高价地,这让上半年销售额达到527.12亿元,同比增长23%的情况下,经营性现金流量净额仍为-38.19亿元。

好一番努力,却没办法获得现金流的改善,这种情况十分危险:上半年禹洲现金及现金等价物209.44亿元,短期借款151.71亿元,虽暂无流动性焦虑;但应付账款及票据为116.5亿元,可见诸多项目箭在弦上,尚需支付大量原料费和工程款,这个包袱会逐渐沉重。

整体看来,林龙安在试图加快禹洲资产的循环速度,尽快兑换流动性以避免成为违约房企中的一员,为此也担负一定程度的损失。也正是这些损失,成为禹洲“用将来换现在”付出的代价。好不容易实现了2017年“三年破千亿”的目标,如今开始倒退,二级市场投资人有多少能接受呢?

眼下,惠誉已将禹洲的评级从“B+”下调至“B”展望为负面,高盛维持了“沽售”评级,理由均指向其流动性面临更大压力,基本面复苏不明。

既然很难赚到钱,禹洲的贬值就找到了第一个原因。

贬值的货仓

之所以是“第一个”,是因为如果只是赚不到钱,林龙安不用太着急。毕竟现在的地产行业,赚不到钱不是新闻,赚到了才是,成败关键还是要看土储。

禹洲的问题,还发生在这个环节上。

参考年报数据,长三角是其重点布局区域之一,合肥更是重中之重。2016-2019年间,正是禹洲挥舞镰刀,在全国热门地块收购高价地的时期,以超过100%的溢价率重仓合肥是常规操作,一时风光无两。

进入2020年后,情况开始改变:参考公开信息,合肥19个项目中,11个项目的去化率超过90%,贡献了142.71亿元的全口径销售额;不过这些销售贡献占比,从2020年上半年的12.5%降至年末的11.5%;到2021年上半年,贡献率进一步降至10.5%。

业绩占比下降,不断提醒林龙安,还想当“合肥王”,到了尽快加仓的时候。时值第三批次“两集中”供地,合肥将配建保障性租赁住房地块数量由2宗增加到9宗,相应配建面积占比从40%降到30%——正是加仓合肥的好时机。

可是他偏不。

公开信息显示,上半年禹洲仅通过招拍挂方式,从苏州、郑州、江门拿了4幅地块,才花了21.89亿元,就拿下54.79万平方米的土储,远不及前次合肥的大手笔。

整体来看,花钱最多的郑州与规模最大的江门,市场热度整体不高:首轮供地中,郑州2%的平均溢价率位居22个“两集中”城市的最后一名;至于广东省的江门市,甚至不是集中供地的城市。

合肥还是全国热门区域,按照国家统计局数据,2021年9月合肥新房售价环比上升0.4%,已经连续上涨16个月,禹洲布局的包河区备案均价已经突破20000元/平方米。

放弃市场热度和拓展难度都在下降的合肥,转而选择各方面表现都较为疲弱的郑州与江门,此刻禹洲的换仓表现,透着内心里的些许胆怯。合肥的门槛正在降低,却仍高于禹洲勇气的最高点。

林龙安不再是看到热门地块,死也要拿到手的屠龙少年,失去了继续向前的热情,退一步是一步。毕竟,曾经对外宣称“90%土储位于一二线城市”,换仓之后资产质量已经贬值。

哪里是理想的归宿?旧改或许不错。2020年上半年还没有任何动作,一年后,深圳、惠州、珠海三地的旧改土储资源,占比已经提升到4.1%。

相比招拍挂拿地方式,旧改业务的代价是周期更长,沉降资金更多,与之对等的利润空间会更为丰厚。某种意义上,这是一门“用时间换利润”的生意。

好在对禹洲而言,时间有的是:5月悉数赎回年内到期的所有境外债券,9月悉数赎回年内到期的所有境内公司债,这为其争取到一些喘息的时间。只是这有限的4.1%,能够支撑一家房企长远的发展前景吗?以退为进的战略能够实现逆势增长吗?

从结果来看,都不行。

要命的公信力

当然,也会有另外一种可能。资本市场的估值逻辑,已经无法解读禹洲为什么能增长,不过林龙安还是能找到利好,继续这场资本游戏。

公开数据显示,截至2021年10月禹洲集团实现销售金额900.7亿元,销售面积459.05万平方米,19621元/平方米的平均销售价格,同比还有21.4%的增长。加大营销与折扣力度,争取11-12月的月销售额突破200亿元,难度不算太大。

按此进度,完成全年1100亿元的合约销售额目标问题不大,这样的结果足以超越2020年1049.67亿元的成绩,2021年1月的回顾总结能够定下一个正向的基调。

待到2022年3月发布年报时候,复制2021年中期的神操作,以“中报数据统计有误,影响年末经营数据精确度”为由,调整2021年年报中营收和净利润表现。

至于调整尺度,尽量控制在50亿元以内,这一方面可以维持2020年销售额过千亿的姿势,另一方面能为2021年的增幅提供足量的缓冲空间。

左手拿着“地产行业调整阶段,仍然能达成年初既定1100亿元目标”的成绩单,右手握住“经重列后,2021年营收和净利润有大幅增长空间”的结果,林龙安的手里至少有两张王牌,继续吸引资本市场的关注。

这些假设唯一的麻烦,就是还要找审计供应商安永当“背锅侠”。只要对方同意,调整年报理由并不难找:年中已经说过,“两年没有跨过深圳河”吗?“两年”改成“三年”就可以了。

都说资本市场是游戏,是不是觉得这游戏实在太过分?堂堂上市公司如此戏弄市场规则,公信力从何谈起?可是禹洲在2021年中发布“经重列”版的半年报时,这些看似的无稽之谈就成了合理推断——一切真的如同游戏。

这场游戏存在两种极端的结果。一个是完整接受林龙安描绘出来的结果:那次调整不是为了让2021年中报业绩更好看,而是真的出现统计失误;而且比起一年前发布的2020年半年报,“经重列”的版本数据更精准,格式更规范。

然而,这并不妨碍投资者将质疑的种子深深埋下,在投资人内心将永远生长着不安的根;意识到错误的存在,把错误的答案涂抹掉写上正确答案的时候,也没人能判断这是不是巧合。

当然,也会有另外一种可能:一切都是说辞。面对行业下行的风险,禹洲没有选择鼓起勇气面对,通过提振经营业绩改变现状,而是寄希望于耍小把戏蒙混过关。谎言讲过第一次,所有人都会相信这不是最后一次,公信力破产就是这样可怕。

至于其他可能的结果,不过在这两种极端的答案中反复横跳,平添无限的不确定性。对房企而言,越来越多的不确定性,正是让它们市值不断缩水的根本原因。当这些风险都集中在禹洲的身上,投资价值该如何评估呢?

这是公信力决口的破坏力。当然,结果还是要禹洲和林龙安共同承担。

结语

不久前有媒体统计,2021年三季度,百强房企市值总和,在二季度缩水3000亿元的基础上,继续减少10983亿元。那信心如同泄了气的皮球,已经撑不起一个美好的圆形。

赚不到钱,资产贬值,缺失公信力,哪怕有一个问题,都会被资本无情抛弃。奈何在禹洲身上,三个问题同时出现,林龙安已经到了退无可退的境地。