资本的涌入,带来市场的高速发展,这一点在任何领域都适用。

2021年上半年,国内咖啡赛道投资火热。据企查查数据显示,仅仅大半年,国内咖啡行业相关融资就有28笔,总额接近60亿元,部分热门品牌甚至在上半年就拿到2轮或3轮融资。

咖啡的融资热度突然爆发,让我们看到了咖啡赛道的火热,三顿半、永璞等咖啡品牌也都在资本的进一步助推下迅速崛起,场外一些跨界的品牌玩家更是你追我赶的入场“寻机遇”。

拥挤的咖啡赛道,各路玩家乐此不疲抢蛋糕

进入2021年,资本市场加速了对咖啡市场的投资步伐。在新消费星球看来,赛道里的两类玩家的动作值得品味。

其中,没有资本没有背景的互联网派有不少玩家杀出重围。

不同于头部的瑞幸和星巴克注重线下店的体验,永璞的成功,更多的还是要归功于其“主攻线上”的初期营销策略。通过淘宝天猫的线上渠道,永璞成功打开了局面,快速成为咖啡赛道黑马。

同样趁势而上的,还有以便携式精品咖啡出圈的时萃咖啡。和永璞咖啡一样,在营销模式上,时萃咖啡也充分显示了其互联网基因。

在互联网的加成下,诸如三顿半、时萃等新晋咖啡品牌开始迅速抢占线上市场,咖啡的线上渠道竞争也日益激烈。

除了这类玩家吸引到外界关注之外,也有一些“不务正业”的玩家也盯上了咖啡市场的红利。

今年7月,同仁堂旗下IP知嘛健康在淘宝造物节上推出了“苦上加苦草本咖啡”系列产品。而在此前,“知嘛健康”门店中就有咖啡产品销售。

8月,在全国门店数突破217家后,便利蜂旗下以精品咖啡为主打的“不眠海”宣布升级品牌logo,计划今年年底前在全国范围内拓展至1500家。

9月下旬,“中国功能饮料第一股”的东鹏饮料,旗下“能量+”再添重磅成员——“东鹏大咖”摇摇拿铁正式上市,这也是东鹏饮料首次涉足即饮咖啡品类。

10月初,张仲景大药房在郑州跨界、创新,推出“养生咖啡”,尝试用流行的方式诠释传统药食同源理念。

除此之外,美妆品牌跨界咖啡市场,高端奢侈品牌LV、Tiffany、Chanel、Burberry等众多奢侈品品牌纷纷跨界开咖啡店...

可以说,对于咖啡市场这块“香饽饽”,不论是场内玩家还是外场玩家,都在想方设法地挤进这个赛道,都想要分一杯羹。

热闹的赛道,玩家们谁主沉浮?

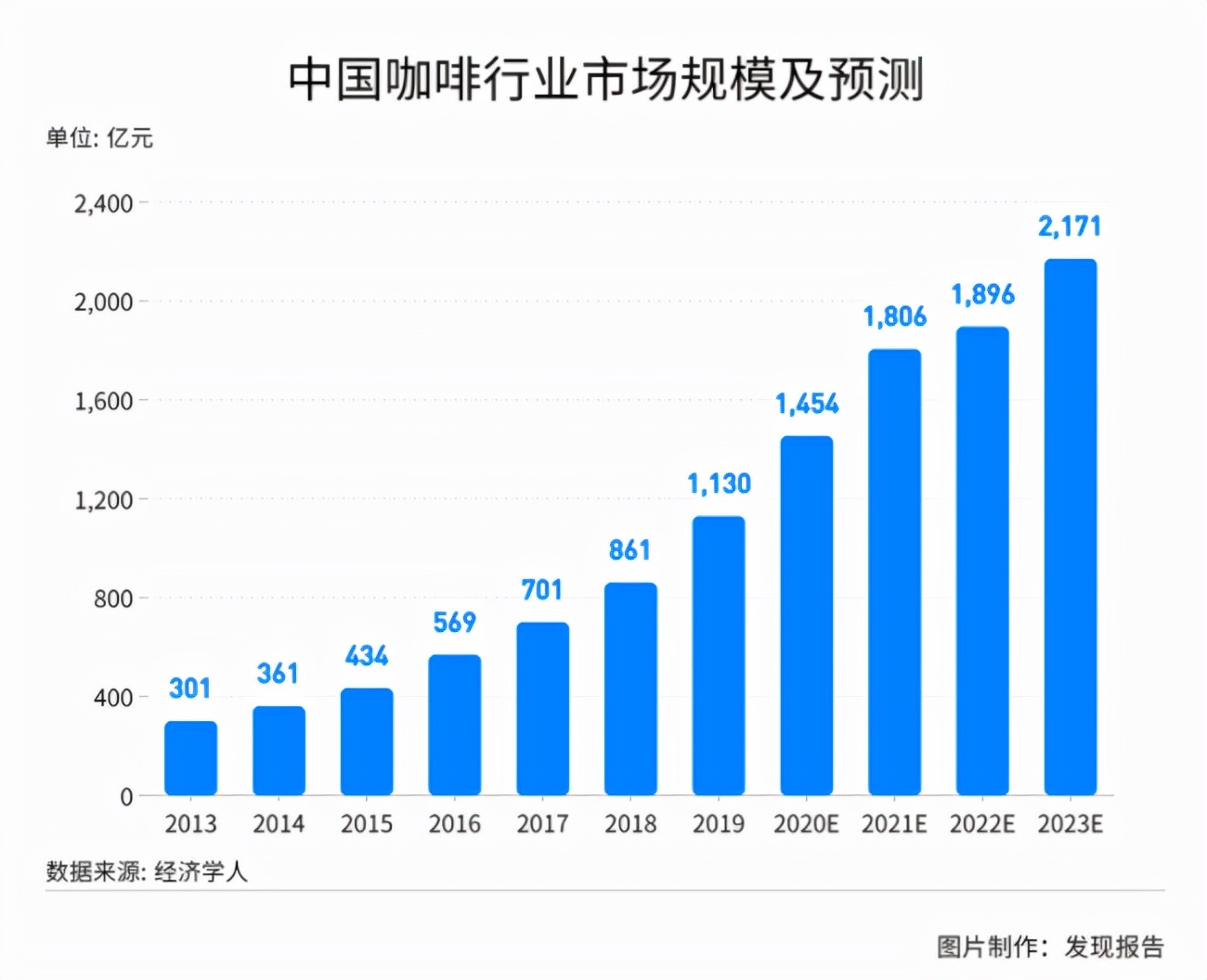

咖啡赛道吸引资本关注背后,行业市场发展也是稳健增长。

根据《2017-2021年中国咖啡行业投资分析及前景预测报告》显示,中国咖啡消费量在以每年15%-20%的幅度快速增长,远高于全球2%的平均增速。

尤其是在新一代消费者的高需求推动下,咖啡市场更是一片红火。

消费界&柠檬创投社出品的《中国咖啡行业深度全景解读》显示,一二线城市咖啡渗透率达到67%,已养成饮用咖啡习惯的消费者摄入频次在一线、二线分别达到326、261杯/年的频次,接近日、美、韩人均咖啡消费量,接近成熟咖啡市场水平。

消费者制造需求,需求推动品牌,资本入场捞金,似乎一切都看起来那么顺畅。但从另一方面来看,疯狂挤进赛道的玩家们,到最后真的都能心想事成,满钵而归吗?

首先我们来讨论下产品和营销这两个品牌避不开的因素。

新晋的咖啡品牌们会营销吗?会,而且他们将营销运用地很出色。

用联名产品打开市场的永璞咖啡,有一套完整的社群营销策略。通过统一管理会员数据,得到精确的会员画像,从而进行精准的数据分析,制定更有效的运营策略,更有针对性地开展营销活动。

而区别于永璞的社群营销,时萃的营销更多的倾斜在“颜值”上,通过给消费者以美的视觉感受来获取品牌认可度。

可以说,精致的营销,为这些新晋的咖啡品牌带来不少的流量;但精致的营销真的能够撑起品牌的发展吗?

独树一帜的产品设计让产品的营销变得更为容易,但从另一方面来讲,让消费者记住的,也只是精致的包装,这是三顿半与铁打的星巴克最大的差距所在。星巴克的咖啡构建的是“生活方式”,而三顿半给消费者留下的,却仅仅是一杯速溶。

据新消费星球了解,三顿半的主打产品是超即溶类(超即溶咖啡混合装),也就是我们平常看到最多的带有数字的小罐装咖啡。而三顿半咖啡的平均价格在8元左右,而传统速溶咖啡的价格是在1-3元左右。

工艺决定价值,但从工艺上来讲,“超即溶咖啡”就是用冷萃的方法加工出咖啡液,然后再做成速溶咖啡粉,也就是说,超即溶咖啡(冻干咖啡)可以说是“进化型”速溶咖啡,但其本质还是速溶咖啡,即使是目前最好的工艺是冻干加工,冷萃之后,用冻干加工做成的速溶咖啡粉,也依旧比不上手冲。

而根据德勤2021年发布的《中国现磨咖啡行业白皮书》指出,消费者始终没有放弃过对品质和口感的追求。而这两点,以三顿半为代表的咖啡玩家们还有不少的提升空间。

除了重营销受到一些质疑之外,其他玩家跨界入局则让人怀疑他们盲目跟风到底够不够理性了。

几乎每个抢占咖啡赛道的玩家,都在说赛道前景,都在标榜开拓新兴业务,但前景却不一定等于“钱景”,那些争先恐后入场的外资品牌们,是真正看好咖啡市场要“截胡”,还是在大趋势下盲目跟着浪走呢?这是我们不得而知的。

进入咖啡赛道简单,但要想真正稳住自己的咖啡业态,品牌们依旧需要不小的投入和努力。大多数品牌跨界,都是在主营业务成熟的前提下,以“锦上添花”的方式做跨界。深究背后的“靠山”就会发现,他们不仅家底殷实,手里还有王炸。

但家底殷实却不是随意谋划跨界业务发展战略的“底气”。

同仁堂在推出咖啡之时,曾表示知嘛健康要在北京市布局300家门店,其中社区店、购物中心店、写字楼店各开100家。而从大众点评查询到的信息来看,目前同仁堂旗下的“知嘛健康”咖啡馆仅有3家门店,还有1家正在筹备之中。

东鹏饮料跨界即饮咖啡是想跟目前主流的即饮咖啡类品牌抢夺存量市场,而非开拓进入新赛道。但要想从原本就竞争激烈的赛道中抢夺流量,对于东鹏特饮来说却并不简单,尤其是在这之前,东鹏特饮在多次跨界水饮都遭遇失败的前提下。

品牌跨界不是小孩子玩过家家,赛道好也并不意味这外资品牌能够轻松抢到蛋糕。

潘多拉第一家咖啡店,于2018年在南京金鹰世界开业,经过抖音等视频平台的传播造势,潘多拉咖啡一度成为网红打卡地。意外的是,历时两年,热血出道的潘多拉咖啡却全线折戟。北京王府中环潘多拉咖啡已撤店,位于南京的潘多拉咖啡也于去年停业。

咖啡赛道热闹,但这种热闹却不适合潘多拉,这个定位于“时尚轻奢”的品牌,原本的消费对象就是一群品牌忠诚度不高、对价格极其敏感的年轻群体,而同时咖啡也是一个难以制造现象级热销的产品,潘多拉用咖啡来做品牌的延伸,自然难以产生附加价值,更加不可能成为品牌求变的“良药”。

另外,潘多拉入场咖啡之前,或许也并没有找准真正的定位,咖啡店的亲民形象与潘多拉珠宝新贵之腔调存在一定错位,品牌难以积累对标的新用户;仅以标志性“粉色”为突出元素的潘多拉咖啡,辨识度极低,也难在年轻消费者中激起水花。

有业内人士这样评价潘多拉的跨界:“潘多拉缺乏做高频年轻消费的品牌运作经验,甚至也没有充足的准备”。相较之下,走中高端价位的 Tiffany、LV等品牌在定位的把握方面要做得更好。

缺乏高频消费运作经验,下场卖咖啡准备不足,贸然入局,结果自然显而易见。

结语

拥挤的咖啡赛道,有着自己的游戏规则,对于场内玩家来说,无论是新兴品牌还是老品牌,纯粹依靠各种精致的营销换来的红火,很难长久。而想要在这个赛道内站稳脚跟,最重要的还是要回归产品的本质,产品的品质才是决定品牌能走多远的标准。

而对于那些看好咖啡赛道想要插足的场外品牌来说,“适合”与“理性”这两个词,才是最最重要的准绳,盲目跟流贸然入场或许不一定能带来经济回报,这也是跨界玩家们要去深思的。

本文来源:新消费星球