来源 / CBNData消费站

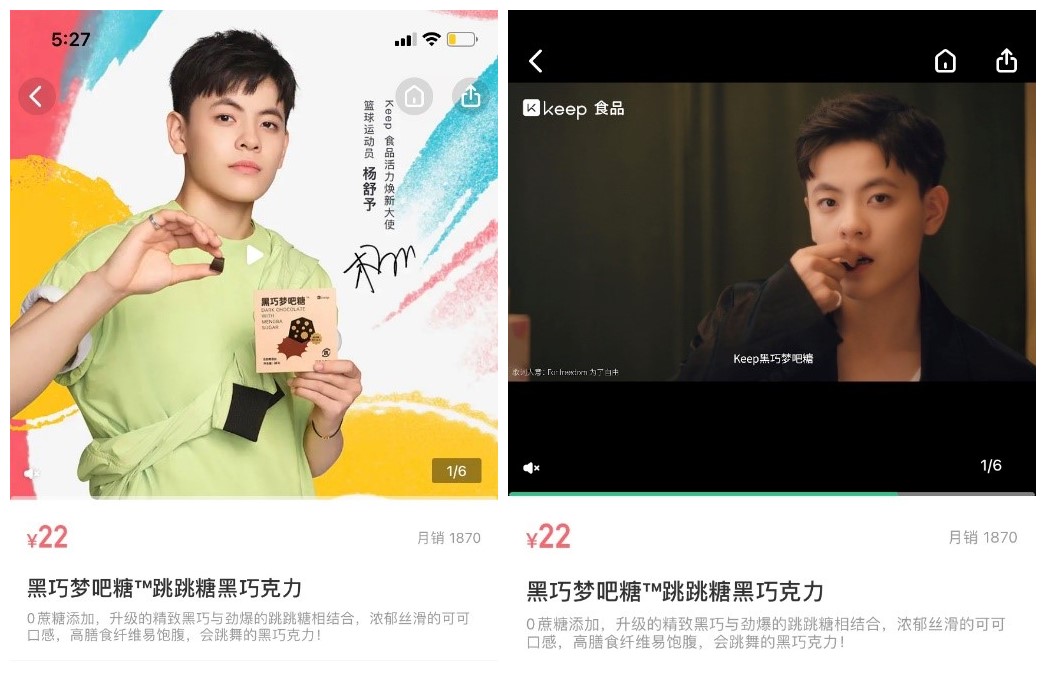

双11开启前一周,Keep官宣杨舒予成为“Keep食品活力焕新大使”,把这位帅气的奥运“顶流”收入麾下。杨舒予为Keep食品拍摄的产品广告片也已全面上线APP商城和各大电商平台旗舰店,为双11之战预热。

图片来源:Keep APP

图片来源:Keep APP

继今年8月官宣易烊千玺成为首位品牌代言人后,此番Keep又为食品条线单独请了位大使,其想把食品生意做出圈的决心可见一斑。而瞄准这门生意的运动健康平台可不止Keep一家:薄荷、咕咚、悦动圈等都有入局。

运动健康平台为何跨界做食品?健康食品领域专业品牌早已扎堆,Keep们的优势又在哪里? 平台类选手中,能跑出赢家吗?

运动健康平台跨界做食品,竞争挺激烈

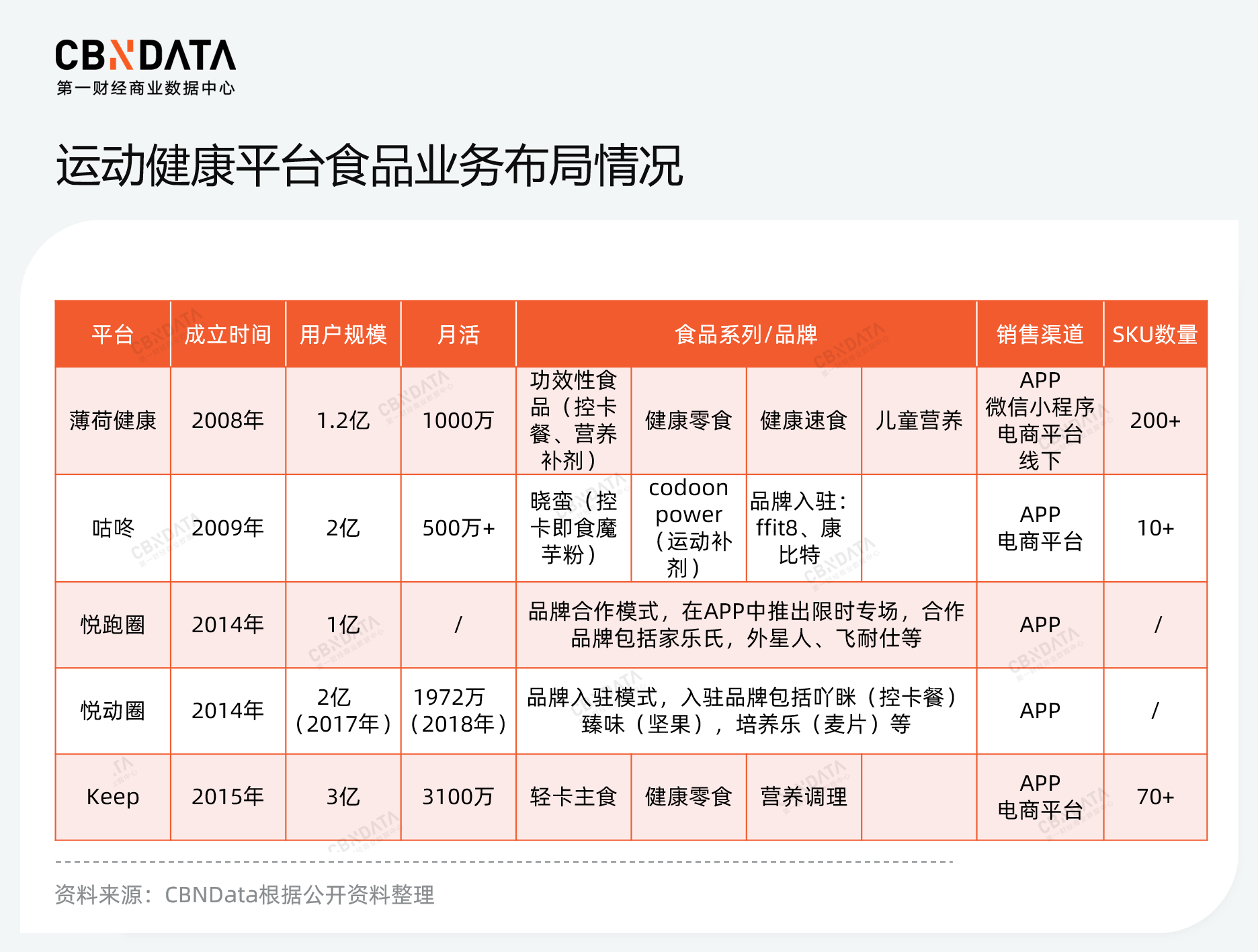

Keep并不是最早入局做食品的运动健康类平台。做食物热量数据库起家的薄荷健康,早在2015年就已涉足代餐,推出“超模25”系列产品。2018年,薄荷正式推出Easy Fun零食系列,低脂鸡胸肉肠单品在天猫平台月销量突破10万,位列天猫“鸡胸肉肠”品类榜首。如今,薄荷已拥有功效性食品(包括控卡餐、营养补剂),零食,速食,儿童营养等四项食品业务,SKU超200个。

主打跑步运动的咕咚、悦跑圈、悦动圈等也都有涉足食品业务。咕咚旗下拥有晓蛮、codoon power两个自有食品品牌,分别主打控卡速食魔芋粉和运动营养补充剂。晓蛮魔芋粉在2020年9月面市之初,就走进罗永浩直播间推广带货,并在天猫开设旗舰店。除了自主品牌,咕咚APP “好货”入口还售卖ffit8、康比特等品牌产品,SKU数量超过自主品牌。悦跑圈、悦动圈的食品业务则以品牌入驻、品牌限期合作为主。

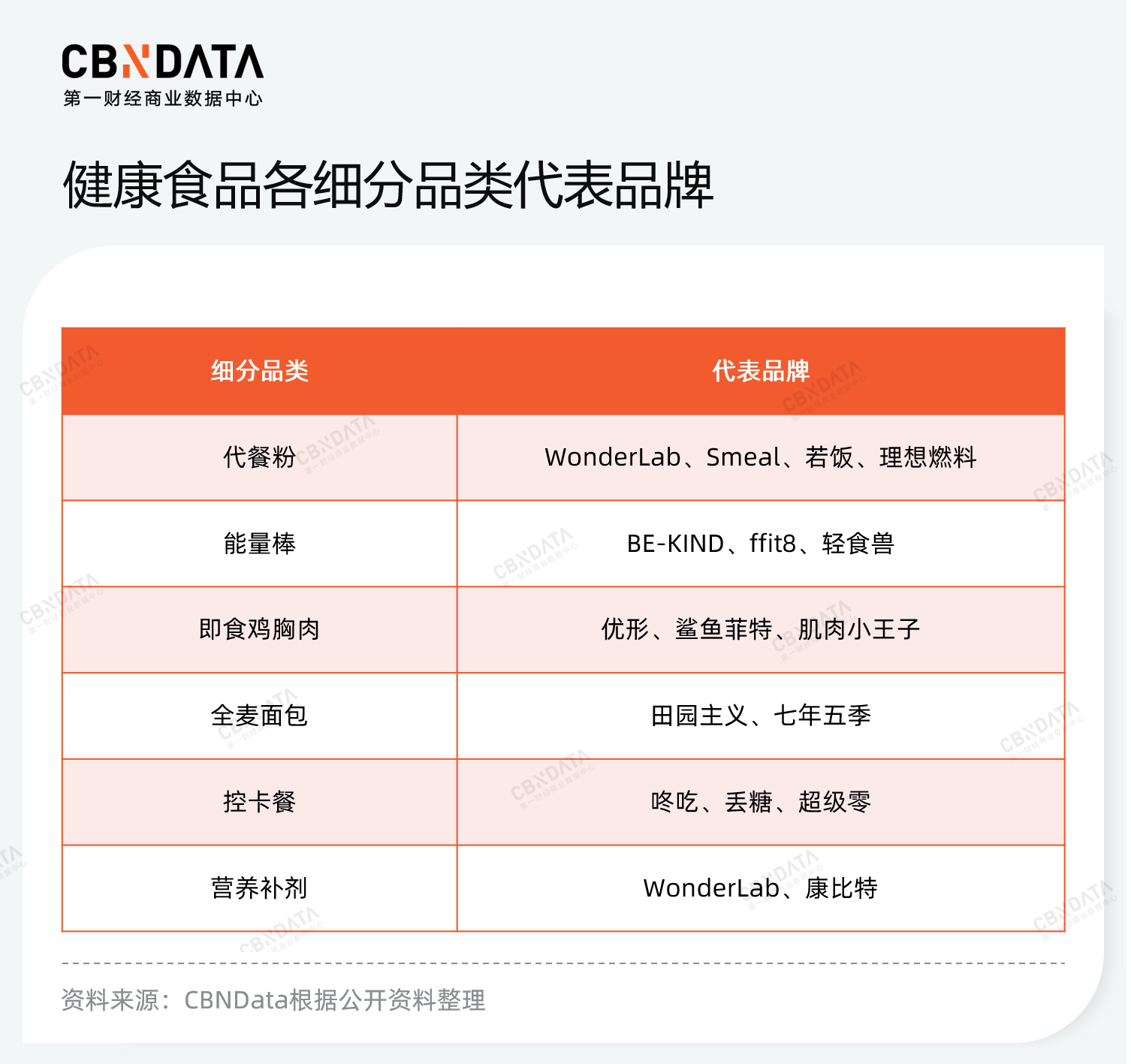

整体来看,运动健康平台的食品业务基本覆盖健康零食、代餐和功能性食品三大块,切准身材管理、运动保健等需求。

从成绩来看,薄荷健康和Keep是最为出色的两位玩家。入局最早的薄荷健康,月销售额已突破1亿元,2021年整体销售额目标达到15亿元。这个成绩比ffit8、WonderLab、Smeal三个明星代餐品牌2020年营收加总还多。渠道铺设上,薄荷健康的5款速食产品已于今年9月上线上海、杭州、宁波等城市共200家7-Eleven。

而身为“后辈”的Keep,其作为“运动科技领域首家独角兽”的耀眼title,使它的食品生意在开启之初就具备声量优势。自2019年1月上线“Keep食品”以来,Keep新外号不断:“闯进食品圈的独角兽”、“零食圈新网红”。Keep 2020年消费品的销售额已达到 10 亿元,而根据品牌更早前披露的数据,食品在Keep消费品业务中的占比约为25%。

相较之下,咕咚、悦跑圈、悦动圈的食品生意规模就小得多。目前咕咚主打的消费品还是跑步装备,包括跑鞋、手表、耳机等。咕咚APP“好货”板块卖最好的食品是自主品牌晓蛮魔芋粉,76元6桶装目前已售出15000余件;晓蛮在天猫的旗舰店也已开出,销量最好的单品月成交量1000+。

悦动圈APP内售卖的食品,则更像是会员权益的一部分。用户通过走路、跑步等方式获取的“卡币”,可以抵扣部分商品价格,部分商品的优惠价只有会员专享。从销量来看,绝大多数食品的销量都在三位数以下。

悦跑圈的消费品业务存在感就更低了,其APP内售卖消费品的“悦货”板块,仅是“广场”tab下一个二级入口,食品sku数量十分有限,且并不显示销量情况。

图片来源:悦跑圈APP

图片来源:悦跑圈APP

Keep、薄荷做食品:私域锁会员,公域强营销

运动健康平台入局做食品,最大的优势在于“带粉入场”。目前,Keep用户规模已达3亿,月活高达3100万;薄荷健康则拥有1.2亿用户,月活1000万。这些用户,都是健康食品最精准的消费者。

庞大的用户群体对食品业务的贡献非常显著。数据显示,薄荷健康超50%的销售额由APP、微信私域等自有平台贡献。天猫渠道2021年的预估收入,在全年预估收入中的占比不到1/3。

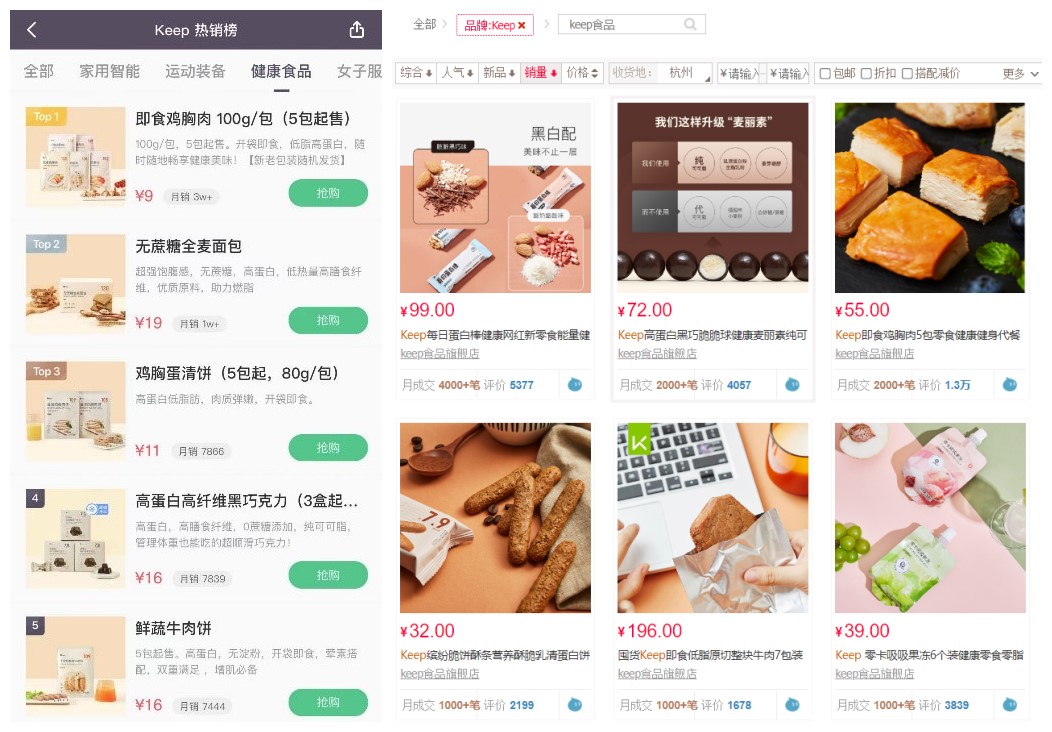

Keep的情况也类似。CBNData消费站通过对比APP商城和Keep食品天猫旗舰店的销量数据发现,同款商品在APP内的月销量基本都高于天猫。

左:Keep APP商城;右:Keep食品天猫旗舰店

左:Keep APP商城;右:Keep食品天猫旗舰店

消费者在APP内购买能比在电商渠道享受更多优惠,APP内的消费也与平台会员体系相打通。在薄荷健康APP中订单实付达一定金额就能获赠1-3个月会员,每周三会员日消费还能享加赠福利。成为Keep会员,购买食品也能享受更优惠价格及免邮、每月代金券等增量权益。

在拥有庞大精准客群的基础上,Keep、薄荷通过一系列优惠玩法进一步加强用户黏性,使得私域的强大能量得到充分释放,进而构建良性商业闭环。

而在更为广阔的公域,品牌们则主要通过营销不断扩大品牌声量。薄荷健康年销15亿的耀眼成绩背后,全面的营销布局值得关注。目前,薄荷健康已实现微博、微信、小红书、抖音、B站的内容营销全覆盖,并自主孵化营养师怡文等KOL。品牌与明星的互动也相当频繁且紧跟潮流。2021年4月,“尹正同款减脂餐”爆火,薄荷健康与尹正合作挑战减肥食谱;5月又签下当时刚成团的《创造营4》成员吴宇恒成为全餐系列推荐官。直播带货方面,薇娅、李佳琦、罗永浩、雪梨、林依轮等头部主播直播间,都有薄荷的身影。2021年,薄荷健康开始发力店铺自播,在淘宝、抖音进行双渠道布局。其中,抖音开播场次多于淘宝直播,且主推控卡全餐系列,平均客单价高达400元。

Keep成为零食圈网红,也少不了营销助推。2019年8月,Keep上线一档饮食类视频栏目《Keep食验室》,每周四推一份低脂好吃的健身餐,可以视为品牌发力食品业务的铺垫。2020年底,Keep魔芋系列食品进入薇娅直播间,一场卖出18万桶低脂魔芋粉。今年夏天,Keep又连推三支创意短片,通过消费场景的构建,与目标受众进行沟通。此番签下杨舒予专推食品系列,更为Keep食品的进一步出圈添把火。

在私域圈住用户、提升黏性,在公域不断斩获新客,这是Keep们做食品业务的核心逻辑。

“跨界生”做食品,能跑出大品牌吗?

运动健康平台入局食品,看中的是食品作为日常消费品所拥有的高毛利和复购增量空间。消费者或许不会在短期内购买两部动感单车,但却可能在一周内每天下单零食。目前,智能硬件和运动装备在Keep消费品业务中的贡献分别高达35%和40%。未来,食品将成为Keep的“战略级”业务,这无疑将有助于打开Keep业务增长的天花板。

但是,食品保健品一直是消费领域最大的赛道,健康食品领域更是热门。无论是代餐、零食、速食还是营养补剂,Keep们在各细分领域都需要与大量垂直玩家直接竞争。

目前整个健康食品行业都处于同质化严重的局面,产品端和营销端皆是如此。

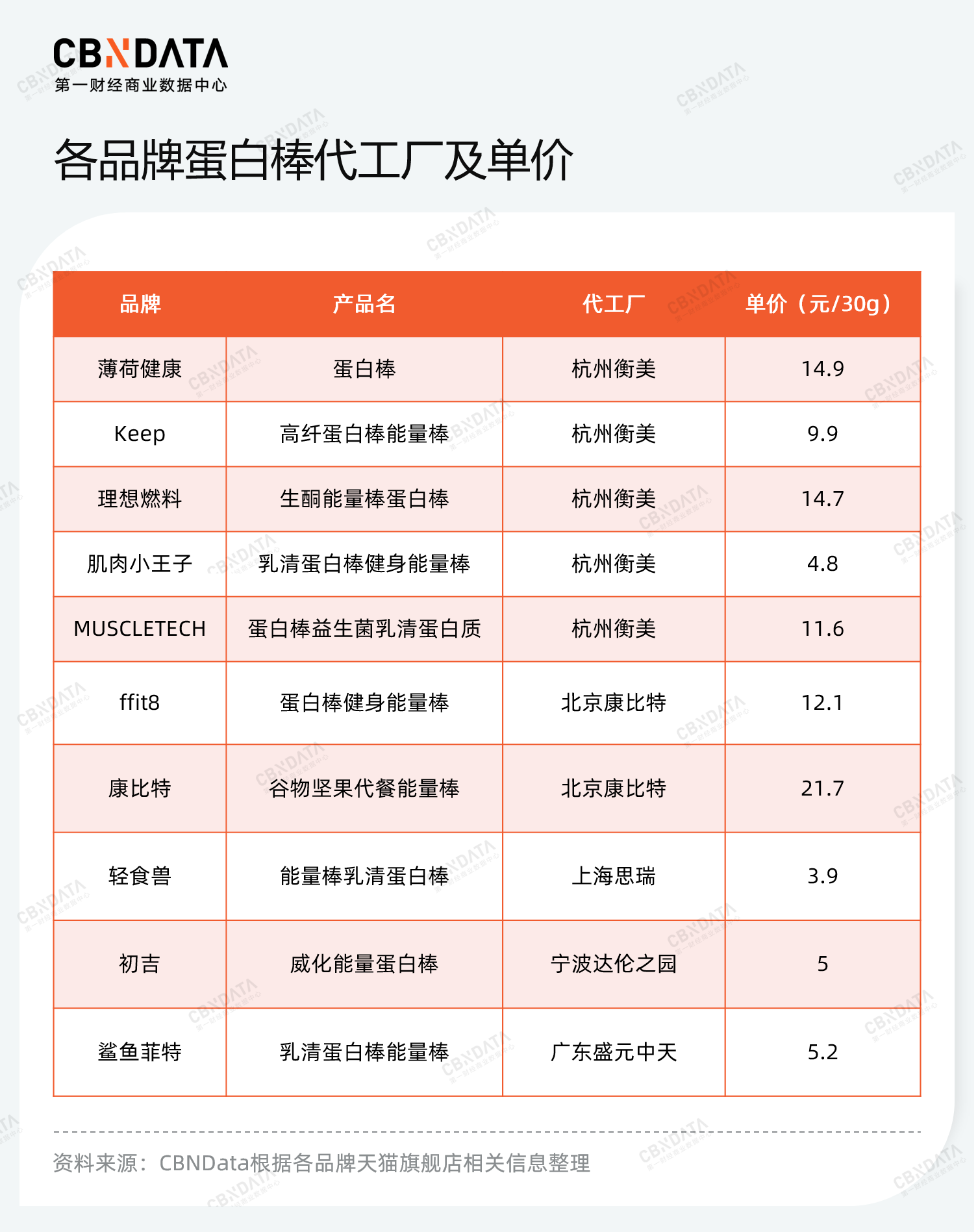

产品方面,以蛋白棒为例,市面上售卖的蛋白棒从命名到定价再到背后的代工厂都大同小异。头部品牌纷纷开始在产品研发迭代和供应链方面下功夫,试图形成一定的品牌特色。例如主打代餐奶昔和营养补剂的WonderLab,其明星单品“小胖瓶”代餐奶昔两年内已更迭代到4.0版本;供应链方面,WonderLab 60%的产品均出自自有工厂。

对于运动健康平台而言,庞大用户群积累下的消费者数据是产品研发的宝贵资源,薄荷健康更是拥有积累超十年的食物数据库。如何运用数据资产驱动食品业务的创新发展,是值得Keep们未来发力的方面。

营销方面,品牌们的模式也大同小异。如今,打入头部主播直播间不再是稀奇事,薇娅、罗永浩们在推荐薄荷、Keep的同时,也在带货ffit8、WonderLab。在眼下健康食品可替代性强的局面下,消费者下单谁家都一样。“自带消费场景”曾是Keep、薄荷们入场食品生意的先发优势,如今也在被消解。ffit8与健身品牌超级猩猩联名推出蛋白棒新品,试图与运动健身场景建立关联。而Keep也在通过营销试图打入家庭、办公室等消费场景。

Keep最新推出的三支创意片子分别针对办公室、家庭运动、健身房三个消费场景

Keep最新推出的三支创意片子分别针对办公室、家庭运动、健身房三个消费场景

更何况,运动健康平台之间还存在用户重叠的现象——在Keep健身打卡的用户,可能每天也用薄荷查询食品热量、记录饮食。在产品本身差异不大的情况下,用户的品牌选择变得随机,可能是口味、也可能是价格。

说到底,塑造鲜明的品牌形象、形成独特的产品卖点,将成为Keep、薄荷乃至其他所有健康食品品牌未来的重难点。

品牌们的冷门“跨界”行为并不一定意味着失败:卖洗发水的联合利华旗下跑出了梦龙、立顿,宝洁旗下也有品客薯片。未来,运动健康平台是否也能在食品圈闯出一片天?现在回答这个问题可能还为时尚早。

幸运的是,目前健康食品尤其是代餐轻食市场正处于不断增量的阶段。CBNData《2020代餐轻食消费洞察报告》显示,在液体类代餐、蛋白棒、坚果棒、代餐奶昔粉等品类下,新客占比均高达90%以上。Keep、薄荷们的食品生意之战,还处于上半场呢。

作者:章晓莎

编辑:熊乙、钟睿