文 / 天天

出品 / 节点财经

昔日的亏损资产,摇身一变竟成为炙手可热的医美概念?

今年6月,一家市值不过百亿的小公司——振东制药,发了一则终止资产置换暨关联交易的公告,第二天,该公司股价居然以19.96%的涨幅强势涨停。

振东制药此前要置换的资产,是花1.12亿元买来的全资子公司安特制药。2018年,安特制药开始大幅亏损。2018―2020年间,其分别亏损8151万元、4919万元和3516万元,2018年亏损金额超过该公司前四年净利润总和。

因此,1月,振东制药决定剥离安特制药,但做出这个决定尚不足5个月,其就反悔了。对此,振东制药的回答十分坦诚:因为站上了医美概念的风口。

其在公告中表示:今年,男性医美和脱发经济等医美题材受到广泛关注,安特制药治疗脱发的产品——米诺地尔搽剂(达霏欣)的销售增速很快,2021年第一季度的销售额达5000万元,第二季度预估也会有很大的增长。同时,公司代理销售的防脱发的咖啡因洗发水,与生发的达霏欣匹配组合,可以打造成一个相辅相成的医美产品系列。

振东制药只是当下医美盛况的一个注脚,这个赛道正在吸引越来越多的资本涌入。CVSource投中数据显示,2021年前四个月,投向医美赛道的资金已超过5亿元,2020年医美赛道一整年的融资规模也就8亿元左右。万得医美概念指数年内涨幅达已超200%。

而以“脱发经济”为代表的男性医美,也正在受到更多的关注。那么,男性医美有多大市场空间,又有哪些代表企业,风究竟有多大?

/ 01 /

男性更愿意在医美上砸钱?

医美并非女人的天地,男人也应该拥有一席之地。前有马东割眼袋,后有罗振宇植发,人到中年,老板们前赴后继地踏上了医美之路。

实际上,早在2017年,更美App创始人兼CEO刘迪就公开“喊话”,看好男性医美市场的发展空间。他指出,越是职业生涯到达一定高度的男性越注重外表,这群人是医美市场的高净值人群,消费能力强且消费决策过程短。“未来整个男性医美市场利润空间很大,更美App在等待男性医美市场的爆发。”

近几年的数据证明,刘迪的判断是正确的。《2019医美行业白皮书》显示,当年,中国男性医美消费者的占比为9.98%,增速达到52.30%。

中航证券研报认为,需求端方面,医美女性用户居多,集中在一、二线城市。但随着近几年审美的变化,男性医美用户群体正在逐年扩大,颜值焦虑和媒体催化等内外部因素共同驱动医美需求的释放,轻医美趋势明显。他们也往往更愿意在医美上“砸钱”,男性用户客单价是女性的2.75倍。

图片来源:中航证券研报

而在医美的繁多项目中,抗衰老及植发明显更受男性偏爱。当代男性普遍经受脱发的困扰,国家卫健委 2020年发布的数据显示,中国脱发数量实际已经超过2.5亿人,我国男性的患病率约为21.3% ,女性患病率约为6.0%。

值得注意的是,由于熬夜、饮食不规律、竞争压力大等因素,脱发已呈现明显的低龄化趋势,这也意味着这个“小而美”的赛道具有广阔的潜在市场。

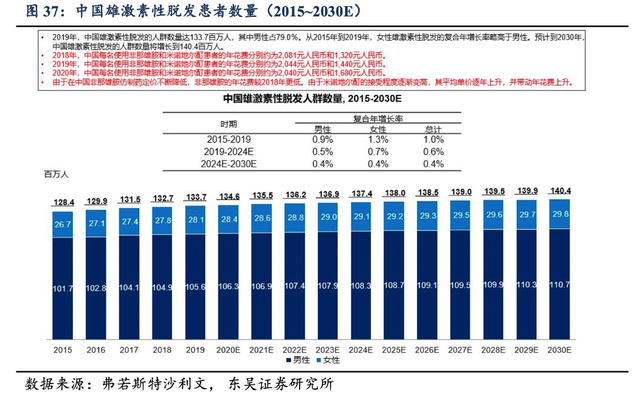

而在不同的脱发类型中,雄激素性脱发(AGA)最为常见。东吴证券研报指出,2018年,中国有超过1亿名男性患有不同程度的雄激素性脱发。患者总数预期将从2019年0.6%的复合年增长率增加至2024年的1.37亿人,从2024年0.4%的复合年增长率增加至2030年的1.4亿人。

图片来源:东吴证券研报

据立木信息咨询发布的《中国雄激素性脱发药物市场评估与投资方向研究报告(2020 版)》显示:目前国内防脱生发行业的产业规模在114亿元左右,近几年平均增长率达到 15%,预示着其未来增长的潜力仍然很大。目前国内生发药物销售规模仅占防脱生发产业的14%左右,增长空间很大。

/ 02 /

两款脱发药销售飞速增长

那么,脱发赛道又有哪些上市公司?

在这条产业链上,既有上游生产治疗药物的药企,也有下游提供植发服务的医美机构,同时还包括生产假发的发制品公司。

从上游来看,目前国内仅上市两款雄脱药物——米诺地尔、非那雄胺,其分别在1988年、1997年获得美国食药监局批准,此后长达二十余年均无新药获批。

非那雄胺为口服药,平均见效时间3-6个月,用药1年后的有效率可达 65%-90%;米诺地尔为外用搽剂,平均见效时间为 6-9 个月, 有效率可达50%-85%。目前,这两款药物已专利到期,部分仿制药企涌现。

不过,A股市场上,生产米诺地尔和非那雄胺的药企并不多。关于米诺地尔,据节点财经梳理,国内生产米诺地尔的上市公司包括上文中提到的振东制药及三生制药。根据两家公司披露,振东制药在米诺地尔市场中的市占率约为20%,三生制药约为70%。

中康CMH零售数据显示,米诺地尔2018年销售规模为6598万元,同比增长44.3%;2019年销售规模为1.12亿元,同比增长69.7%;2020年销售规模为1.63亿元,同比增长45.2%。财报显示,近年来两家公司米诺地尔的销售额亦呈现高速增长。

数据来源:中康CMH零售

以振东制药为例,其子公司安特制药生产米诺地尔搽剂(达霏欣),达霏欣的销售额在2021年一季度同比增长达220.21%,为4536.05万元。根据相关公告,2019年,达霏欣的销售额为5702.66万元,占振东制药总销售额的比重仅为1.30%;2020年,销售额上升至8039.16万元,占比达1.66%;而在2021年一季度,销售额占比已达3.51%。

数据来源:振东制药公告

振东制药曾对投资者表示,预计2021年,达霏欣能够保持120%的增长,未来三至五年预估也能保持高速的增长。据其披露,达霏欣的主要客户包括电商(阿里健康及京东大药房)、植发机构(大麦及碧莲盛)、药店和医院等。

三生制药则生产米诺地尔酊(蔓迪),其年报显示,2020年蔓迪的销售额为3.68亿元,2019年销售额为2.50亿元,同比增长46.9%。三生制药称,这主要是由于市场对脱发及生发治疗的需求增加,及集团的多元化、有效的促销活动带动。

三生制药投资者关系总监夏璐曾在2020年5月表示,蔓迪近3年销售增长强势,预期在2024年前后成为销售额超10亿的单品。后期可能以“蔓迪+X”的用药组合方式形成协同作用,进一步拓展脱发药物治疗市场。

三生制药还计划更新蔓迪的剂型,目前蔓迪泡沫剂型正在与美国米诺地尔药剂Rogaine进行头对头三期临床试验,患者入组工作已完成。未来如获批上市,有望成为国内唯一的米诺地尔泡沫剂型。

关于非那雄胺,国内生产非那雄胺(1mg)仿制药的上市公司较多,包括仙琚制药、康恩贝、华润双鹤等。今年3月,仙琚制药、康恩贝的非那雄胺产品刚通过仿制药一致性评价,4月,华润双鹤的非那雄胺刚获批上市。米内网数据显示,2019年非那雄胺(1mg)TOP20品牌销售额为4765万元人民币,主要份额被原研药企业默沙东(68.0%)和仙琚制药(27.6%)占据。

不过,非那雄胺并非仙琚制药的核心产品,其业务重点主要在具有较高技术壁垒的复杂制剂领域。仙琚制药曾对投资者表示:非那雄胺片目前占公司营业收入比重较小,属于潜力品种。

值得注意的是,这两款药物具有一定局限性。非那雄胺会导致男性性欲减退, 出现勃起功能障碍与射精障碍,“杀敌一千,自损八百”。米诺地尔则在治疗雄脱中未被发现明确的作用机制,并由于其专利到期时间较早,市场较为分散。

目前,也有不少企业在布局新型脱发药物,拓展研发管线。比如“玻尿酸三巨头”之一的昊海生科。今年3月,其入股美国Eirion公司,并获得Eirion公司治疗脱发白发用小分子药物产品ET-02未来在大中华区的独家研发、销售、商业化许可。不过,ET-02在美国还处于临床前研究阶段。

以及开拓药业,公司在研的小分子AR拮抗剂——福瑞他恩是国内目前唯一处于临床试验晚期阶段的治疗雄激素脱发的产品。相较米诺地尔和非那雄胺,福瑞他恩具有局部给药、无性功能障碍等副作用、无“狂脱期”等优势。福瑞他恩在国内处于II期临床试验,已结束患者入组。

/ 03 /

假发、植发天地广阔

除了药物,发制品及植发市场,也是一片广阔天地。

关于发制品,行业呈现金字塔式的竞争格局,第一梯队为瑞贝卡和新华锦,2020年度分别实现营业收入13.30亿元和12.43亿元,稳居龙头地位。中泰证券研报预计,中国假发市场约250-350亿行业规模,2019-2031年,假发行业规模年复合增长率达13%-17%。

目前,他们的主要市场均来自海外,如北美、非洲、欧洲以及亚洲等地区,但随着国内假发需求不断兴起,这部分市场愈发得到重视。比如,瑞贝卡在国内开设百家门店,跑马圈地,抢占优质商圈。

不过,2020年,这两家公司的业绩受到疫情冲击较大。瑞贝卡归属于上市公司股东的净利润为3814.15万元,同比下降81.99%;营业收入约为13.30亿元,同比下降26.92%。新华锦实现归属于上市公司股东的净利润4473.49万元,同比下降 38.48%;营业收入 12.43亿元,比去年同期下降13.37%。

2021年一季度,随着疫情逐渐平复,营收稳中有升。瑞贝卡营收3.08亿元,同比增长17.09%,新华锦营收达到3.27亿元,同比增长10.01%。

值得注意的是,虽然发制品需求仍在,但疫情余波下,产能较为紧张。瑞贝卡公司人士曾向媒体表示:高毛利手织产品需求旺盛,订单排至明年4月,产品存在提价计划。瑞贝卡国内手织产能大部分已恢复,但预计目前订单缺口30%左右。这是由于人发自印度收购,手织产能在东南亚国家,疫情导致人发与手织产能流通受阻。

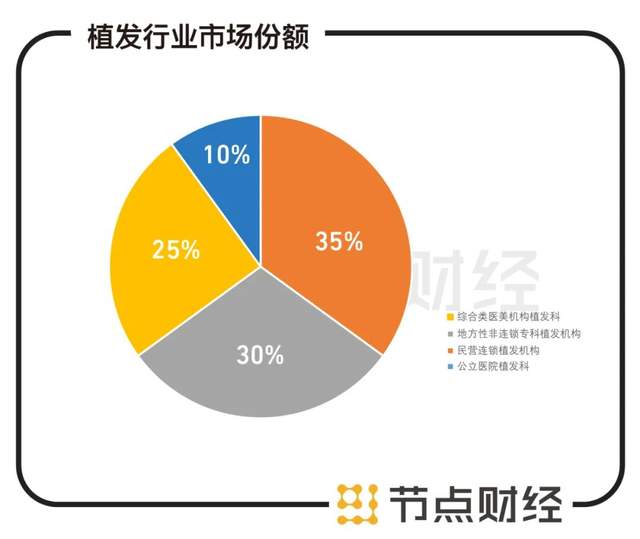

关于植发,行业则较为分散。据媒体报道,主要包括四股力量,一是民营连锁植发机构,主要包括四家头部公司——碧莲盛、雍和植发、大麦、新生植发,占据约35%的市场份额;二是地方性非连锁专科植发机构,占据逾30%;三是综合类医美机构的植发科室,占据约25%;最后是公立医院的植发科,占据剩余10%。

数据来源:公开报道

因此,涉及到的上市公司也分为两类,一类是间接参股民营连锁植发机构,比如辽宁成大。辽宁成大持有华盖资本30%股权,华盖资本则完成了对碧莲盛的5亿元战略投资。

另一类是手握综合类医美机构,推行植发业务,比如朗姿股份、澳洋健康、奥园美谷等。以朗姿股份为例,2020年,就已设立了19家医美机构,医护人员530人,进入快速扩张期。

值得注意的是,植发细致、耗时,定价也高昂,要按照毛囊单位来计费,每个毛囊单位的单价大概在10-20元左右,一场手术做下来,普遍要移植2000-3000个毛囊单位,也就是要花费2-6万元。这也拉高了男性群体的平均客单价。申万宏源研报显示,由于男性对植发的偏好更加明显,且植发价格较高,男性平均客单价为7025元,是女性平均客单价2551元的2.75倍,未来人数增长对于市场规模增速的拉动会更高。

/ 04 /

整治前的“减持潮”

毋庸置疑,医美是今年A股最炙手可热的板块之一,Wind医美概念指数显示,今年3月至5月期间,其一度上涨70%以上,创下新高。不过,自6月1日起,Wind医美概念指数出现回调,目前较高点已跌去约15%。

同时,部分男性医美个股振东制药、瑞贝卡等亦遭炒作。比如6月2日,振东制药单日大涨19.96%,瑞贝卡则在5月18日-25日的6个交易日录得4个涨停,累计最大涨幅达33.46%。

对此,瑞贝卡发布股票交易风险提示性公告,称“公司基本面未发生改变,公司股价存在炒作的风险,敬请投资者注意二级市场交易风险”,亦提示由于新冠疫情,公司2021年业绩或存不确定性,以及占公司主营业务收入45%的化纤发条,所需纤维发丝的主要原材料价格上涨30%,也对公司盈利性造成较大压力。

因此,投资者需要冷静看待大热的医美板块。6月10日,国家卫健委、公安部等八部委联合发布《打击非法医疗美容服务专项整治工作方案》,定于今年6月-12月,在全国范围内开展打击非法医疗美容服务专项整治工作。

这份方案中,“严厉”“严肃”“严格”等字眼频频出现,主要工作任务包括:严厉打击非法开展医疗美容相关活动、严格规范医疗美容服务、严厉打击非法制售药品医疗器械、严肃查处违法广告和互联网信息。这意味着,野蛮生长的医美行业将迎来洗牌与整合。6月11日,Wind医美概念指数走弱。

图片来自:国家卫健委官网

值得注意的是,近期也在发生医美上市公司的“减持潮”, 奥园美谷、华熙生物、朗姿股份、昊海生科、金发拉比等发布减持公告,大股东、董监高以及投资机构开始止盈离场。

其中最为典型的就是朗姿股份。6月5日,朗姿股份披露《关于股东股份减持计划预披露公告,显示控股股东、实际控制人申东日及实际控制人申今花的父亲暨一致行动人申炳云拟减持全部股份,合计不超过1987.69万股,占总股本的4.49%。减持原因居然是申炳云年事已高,系“生活安排和资产规划的需要”。

市场对此反应强烈,朗姿股份连续两日跌停,6月9日,朗姿股份再度发布承诺公告,称申炳云承诺待其减持股票计划实施完毕后,将通过“合规的途径和合适的方式”,以不低于 5 亿元助力公司医美业务的战略实施。

随后,朗姿股份回复深交所问询函时进一步明确,申炳云将通过提供借款、参与公司设立医美产业基金等方式,在减持期限届满后的2年内,支持公司医美业务发展。

综合来看,炙手可热的医美板块,充满着无限可能,却也暗含着炒作的风险。如今,一次洗牌即将开启,行业内将迎来规范与整合。部分受益者已经开始套现离场,留下来或即将进入的投资者更需要冷静分析,能否耐心去做时间的朋友,静待故事兑现。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。