万亿的生鲜市场成了巨头们争抢的蛋糕。

突如其来的疫情给生鲜市场注入生机,生鲜电商顺势而生,阿里、拼多多等巨头纷纷加入生鲜赛道,兴盛优选、每日优鲜、叮咚买菜等生鲜电商企业纷纷冒头。

据中国证券网消息,6月9日,叮咚买菜向美国证券交易委员会提交了IPO上市申请文件。招股书显示,叮咚买菜计划在纽约证券交易所挂牌上市,摩根士丹利、美国银行、瑞士信贷等均为IPO承销商,股票代码为“DDL”。

与此同时,叮咚买菜的竞争对手也开启了奔赴资本之路,生鲜电商“第一股”究竟花落谁家,瞬间成为各大媒体平台热议的话题。

备受资本关注的生鲜前置仓头部玩家叮咚买菜,在上市前将预制菜品作为今年的重要品类。其内部希望预制菜品将承担10%的销售规模,同时表示对预制菜品的投入“无上限”。

此刻正面临美团、拼多多、盒马等互联网平巨头的威胁下的叮咚买菜,一方面希望营收快速增长,另一方面亏损却越来越扩大。在生鲜电商玩家纷纷排队上市的趋势中,叮咚买菜的“别出心裁”能否抓住资本的心?港股研究社多点解读叮咚买菜美股上市之路,让外界对它有更多认知。

叮咚买菜融资历程

叮咚买菜,成立于2017年,作为一家生鲜电商,从用户需求出发,从下而上发展,通过大数据预测单量,以降低滞销损耗率;采用智能调度和骑行路径优化,来提高末端配送效率、降低配送成本;采用从“城批采购+社区前置仓+29分钟配送”,避开“源头、冷链、冷库”的套路,来降低供应链成本问题。

虽成立时间不长,但公司颇受资本青睐。据企查查信息显示,迄今为止叮咚买菜共拿到了10轮融资,分别是2014年5月14日天使轮融资、2018年5月16日Pre-A轮融资、2018年7月19日A轮融资、2018年9月21日A+轮融资、2018年10月25日B轮融资、2018年11月21日B+轮融资、2019年3月20日B++轮融资、2021年4月6日D轮融资、2021年5月12日D+轮融资,其中最近的D+轮融资投资机构为软银集团。

叮咚买菜的商业模式

叮咚买菜以“品质确定、时间确定、品类确定”为核心指导原则,利用前置仓为消费者提供便捷、新鲜的生鲜到家服务。

结合大数据测算,确保消费者在任何时候、任何地点始终能够买到高品质的生鲜产品,强调“下单后29分钟即可送达”,同时利用生鲜及相关配料等全品类布局,为消费者提供做饭所需产品的一站式购物,从而建立起与用户高度的信任感,培养用户使用习惯,提升用户粘性。

对于蔬菜等易坏产品,采用同城批量采购为主的模式降低损耗,同时补货更加方便快捷;肉类由品牌商直供,有效避免高昂冷链配送成本。

销售渠道方面采用轻营销方式,利用“妈妈帮”、社团分享及地推,快速的实现社区内用户传播。

叮咚买菜的IPO进程

据中国证券网消息,6月9日,叮咚买菜向美国证券交易委员会提交了IPO上市申请文件。招股书显示,叮咚买菜计划在纽约证券交易所挂牌上市,摩根士丹利、美国银行、瑞士信贷等均为IPO承销商,股票代码为“DDL”。

叮咚买菜此次IPO发行价区间和发行股份数暂未公布,但据知情人士称,叮咚买菜的目标估值至少为60亿美元,但是到现在为止目标估值尚未最终敲定,将来可能会根据市场反馈做出调整。知情人士还称,叮咚买菜计划在两周内启动IPO招股,最早可能在6月底上市。对此,叮咚买菜尚未回复任何置评请求。

叮咚买菜的财务数据

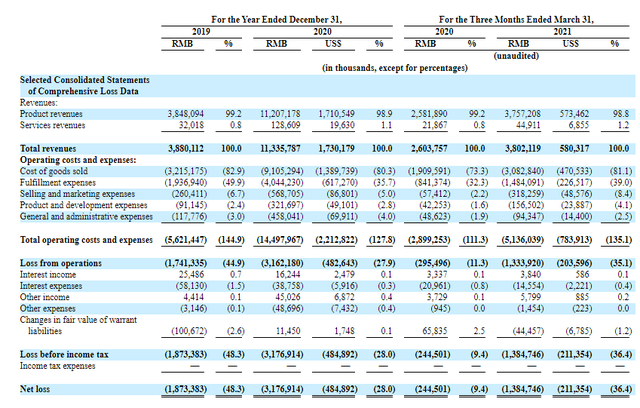

招股书显示,2020年,叮咚买菜总营收同比增长超194%达114亿元;GMV达130亿元,较2018年7.41亿元增长319.2%;毛利率为19.7%,2019年为17.1%。

2020年,叮咚买菜均亏损为31.7亿元,净亏损率为28%;2019年,叮咚买菜净亏损为18.73亿元,净亏损率48.3%,相较而言有所收窄。

截止至2021年Q1,叮咚买菜GMV达到43.035亿元,总订单量为6970万单,月均交易用户人数达690万,单位交易用户的月均订单量为6.7单。

叮咚买菜的竞争对手

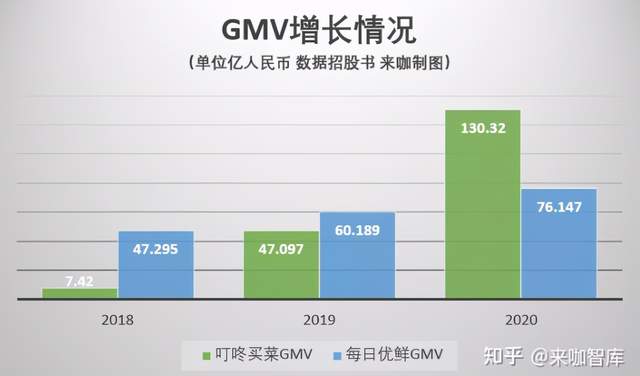

目前叮咚买菜的主要竞争对手是每日优鲜。对比来看,每日优鲜虽然比叮咚买菜起步早,规模相对较大,但从每日优鲜的增长趋势来看疲态略显明显,而叮咚买菜在营收和GMV方面快速生长,抢占规模优势,但姜还是老的辣,每日优鲜用户数还是略胜一筹。但因为成本过高,两家都仍未盈利,近几年均为持续亏损

图片来源:来咖智库

前段时间,每日优鲜宣布要发力成为“中国最大的社区零售数字化平台”。作为前置仓到家模式的代表,每日优鲜和叮咚买菜两家还是有不同之处,比如叮咚买菜将前置仓建在社区周围,且全部前置仓采用自营的模式,而每日优鲜则采用的是“自营仓+加盟仓”的模式,不同的业务布局自然会带来不同的盈利效果。

关于这个行业未来的道路已经被各资本机构验证可行,可对比拼多多、京东等电商平台,前期投入必然会带来亏损,但谁能降低履约成本、打造更专业的供应链,那么谁才能笑到最后。

叮咚买菜风险投资提醒:

· 疯狂烧钱做规模,企业迟迟不能盈利,部分投资机构犹豫不决,一但前期投资机构选择套现之后,未来发展堪忧。

· 商业模式仍未达到盈亏平衡,扩张的越大,积累下来风险反而越高,高补贴吸引用户维护规模扩张是一个不可持续的路径。

· 前置仓模式相比社区团购市场运营更重,单价更高,争夺下沉市场也处于不利位置,加之也没有巨头带来的流量优势。

· 履约成本过高、供应链有待优化。

· 近日宣布投入数亿元打造预制菜平台具有一定风险,预制菜对于成本和出品品质的管控更加严格,想要将其做好并不容易。

文章来源:IPO捕手