燕麦奶市场迎来了全球第一股。

2021年一季度,OATLY向美国证监会(SEC)递交了招股说明书,拟于纳斯达克上市。根据招股书数据,OATLY已铺设了60000个零售门店和32200个咖啡店,营收从2019年的2亿美元(约合人民币13亿元)增至2020年的4.2亿美元(约合人民币27亿元),这个营收体量几乎比肩国内市占率达15%的达利豆本豆,后者是国内市场份额第一的零售豆奶品牌。

燕麦奶在中国市场发展也已进入了快速发展期。赛道领跑者OATLY2020年在中国营收约3亿元左右,门店增速达到450%;在创投领域,今年3月至4月oatoat、植物标签、欧扎克、奥麦星球4家初创品牌分别完成了新一轮融资;大品牌接连进场,达能Alpro燕麦奶进入中国后进入SeeSaw咖啡厅,西麦也着手建设燕麦奶生产线。 中外品牌都在中国争夺燕麦奶市场,而这个赛道有可能诞生出中国市场的明星品牌吗?

1.国内燕麦奶品牌梯队初步形成

“OATLY燕麦奶+咖啡”带动了全球燕麦奶细分赛道的发展。根据公开资料显示,2020年燕麦奶在中国市场和美国市场的销售额增速分别达到212%和219%,且同时成为中美植物奶市场中增速最快、规模第二的细分品类。

不同的是,两大市场的燕麦奶赛道发展的“2倍速”驱动力存在一些差异。根据SPINS数据显示,植物奶是美国植物基食品市场规模最大的品类,家庭渗透率达39%,美国牛奶人均消费量位于世界前列,如今植物奶已占美国牛奶消费额的15%。可见,“植物替代”、“家庭消费”、“可持续发展”可能确实是美国燕麦奶赛道发展的动力。

但这对当下的中国消费市场而言为时尚早,CBNData消费站认为,国内燕麦奶高速发展的动力更多来自于中国庞大的消费基数下对美味和健康的消费诉求。另外,谷物类消费认知基础好,对乳糖不耐友好,燕麦风味接受度和好感度高,消费场景多元,后疫情下激增的健康消费诉求,均构成了燕麦奶赛道的发展基础。2020年国内植物奶和液态奶的市场份额分别达到2500亿和3500亿,对于2500亿植物奶市场而言,燕麦奶赛道的发展功不可没。

燕麦奶是2018年在中国横生的全新品类,而开始进入大众视野是从星巴克于2020年4月推出OATLY燕麦奶拿铁开始的,也正是这个时间点,植物奶市场的产品和品牌发生了更迭,植物酸奶、豆奶等产品在健康性创新方面也有了突破发展,促活了长期停滞增长的中国植物奶市场。另外,燕麦奶咖啡持续的市场培育促进了燕麦奶零售消费场景的发展,燕麦奶也开始了2B和2C模式下的创新、发展、差异化竞争。

3年间燕麦奶赛道历经了几个重要节点,竞争格局也发生了很多变化。CBNData消费站悉数2018年至今的燕麦奶品牌和产品,对这个赛道的发展变化和市场竞争格局做了梳理。

燕麦奶刚进入中国时,属于小众时尚、潮流前卫的产品,过了不到一年,OATLY燕麦奶进入了各大连锁咖啡店开启了规模化发展。在声量持续增强的趋势下,也激发了国内植物奶产品向健康化、品质化升级,期间寿全斋、味全、农夫山泉、一鸣等消费品牌纷纷入局植物奶;另一方面,催生了多个品牌推出燕麦奶产品线,其中伊利、蒙牛、维他奶、西麦均开设了燕麦奶产品线。而今年一季度,燕麦奶在国内消费市场的发展态势更是活跃且炙热,行业竞争格局也呈现出多栖发展的态势,主要体现在品牌数量、品牌类型、商业模式、产品类型的多样性方面。

在品牌数量方面,根据魔镜市场情报数据,在淘宝天猫平台有销售数据的燕麦奶品牌数量已达50余家,较上年同期增加了152%。

在品牌类型方面,按发展阶段和渠道类型共分为五类。按品牌发展阶段可分为:1)以可口可乐、达能、OATLY为代表的国际知名品牌;2)以伊利、蒙牛、维他奶为代表的国内传统品牌;3)以oatoat、谷物星球、植物标签为代表的新锐创业品牌。按渠道类型可分为:1)以达能、可口可乐、野生植物为主的2B品牌;以oatoat、伊利植选、谷物星球为代表的2C品牌。

CBNData消费站根据当前品牌的渠道铺设情况和天猫产品销售情况划分了三级品牌梯队。第一梯队仅有OATLY一家,打通了2B、2C两渠道的同时,单品月销量过万。第二梯队的品牌或有大公司产销资源,或销售相对出圈,其中oatoat月销量9000件仅次于OATLY。第三梯队是大多数品牌所属梯队,差异化竞争优势不明显,消费声量也有待提升。

在商业模式方面,品牌通过主要瞄准的市场、渠道、卖点在细分领域打造差异化,树立品牌地位,从初始的“一线城市”、“燕麦奶+咖啡店”等模式,下沉到“二线城市”、2C的早餐场景、家庭消费场景,2B的新式茶饮、酒店、餐饮等差异化商业模式。

在产品类型方面,燕麦奶在产品线、产品规格、产品口味的设计上呈现多元化。燕麦奶产品线包括配方极简不加糖的原味燕麦奶、风味型燕麦奶、燕麦奶拿铁、燕麦咖啡大师;燕麦奶产品规格分为适用于即饮的250ML、280ML、330ML和适用于家庭型的1L装。OATLY有9个产品线,38个SKU,其他多数燕麦奶品牌仅有1-2个产品线,SKU数量为1-14个。

2.这个赛道还值得新玩家进入吗?

燕麦奶作为消费市场的全新品类,进入大众视野仅不到两年的时间,存在新的机会点,也有值得反复打磨的机会点。

一是这个市场够大且没有饱和,品牌梯队随着市场边界拓展正在逐渐形成,拥有稳固头部地位的本土品牌还没出现。根据天猫产品创新中心数据显示,2020年在整个植物奶头部市场份额缩减6%的条件下,燕麦奶的头部品牌市场份额缩减了21%,远超出行业整体头部份额缩减水平。当下燕麦奶主流消费市场在一线城市和线上渠道,下沉市场和线下渠道的争夺还未展开,新品牌拥有较低的进入门槛,也有替代头部品牌市场份额的可能。

图片来源:天猫产品创新中心

图片来源:天猫产品创新中心

二是燕麦类消费认知基础较好,是具有消费黏性的品类。经过以王饱饱、欧扎克、好麦多为代表的即食麦片热潮后,年轻消费者对燕麦的再加工产品的尝试意愿和接受度都有进一步提升。在线上代餐市场中,麦片已成为消费规模最大、老客消费黏性最高的细分品类。

图片来源:CBNData消费站

图片来源:CBNData消费站

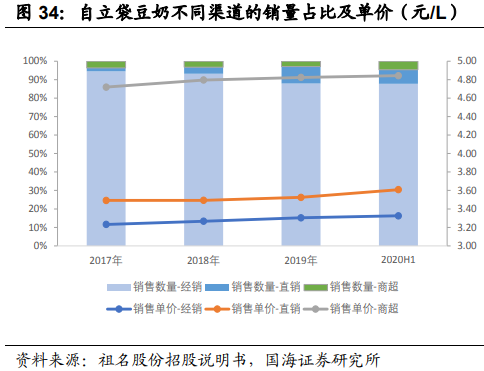

三是与其他植物蛋白饮料品类相比,燕麦奶没有需要突破的传统品类消费心智,进入者门槛较低。如豆浆,长期处于家庭自制和包子铺早餐店的消费场景,以单价在每升3元-4.8元的自立袋豆浆为主,据公开资料显示,豆浆在线下流通渠道经销商模式下,销量占比高达95%;如植物酸奶,需要突破传统低温酸奶的口感和口味以及乳制品行业特色品牌竞争格局,不利于新品牌进入;再如椰奶、杏仁露、核桃奶等细分品类,受限于长期送礼场景和头部品牌认知,受限于椰树、露露、六个核桃等头部品牌格局。而燕麦奶是一个全新的品类,尚未形成稳定的、有共识的消费习惯。

图片来源:国海证券研究报告

图片来源:国海证券研究报告

3.新玩家入局燕麦奶要怎么做?

燕麦奶赛道的发展是有目共睹的,按渠道类型看,燕麦奶品牌可大致分为2B(供应商模式)和2C(零售模式)两种。前者代表品牌包括达能Alpro、可口可乐Adez、野生植物等,主要进驻咖啡馆、奶茶店等渠道;后者代表品牌包括oatoat、谷物星球、伊利植选等,集中于线上电商平台销售,目前仅oatoat进驻线下零售渠道。那么,在两个渠道模式下燕麦奶都有哪些潜力?2B和2C品牌的发展侧重点分别是什么?

2B的“燕麦奶+咖啡”模式让不温不火发展20年的OATLY获得连续四年的高速增长成为全球燕麦奶第一股,是最先被验证的,这个模式下的消费需求和市场份额有大量提升空间。

首先,燕麦奶作为现制饮品“奶基底”消费评价较好,成为咖啡、茶饮等饮品店的新增长点。SeeSaw咖啡今年凭借燕麦奶盖新品达成3月业绩环比增长 20% ,复购率从 35%提升至41%。另外,根据Manner咖啡店员介绍,喝拿铁的客人都喜欢比较重的奶味,燕麦奶在与咖啡的融合度上表现较好,自带甜味,有特别的香气,在喝拿铁的族群中,接受程度很高。商业模式具有沿用和创新的基础。

其次,“燕麦奶+咖啡”商业模式可通过“横向拓展”和“纵向拓展”两个渗透方向,提升B端燕麦奶品类的市场份额。纵向拓展是沿用“燕麦奶+咖啡”商业模式应用到新一线、二线城市等下沉市场或更小众的咖啡店,开拓统一赛道下更广阔的市场份额;横向拓展是对 “燕麦奶+咖啡”模式进行创新,扩展到 “燕麦奶+茶饮”、“燕麦奶+餐厅”、“燕麦奶+烘焙”、“燕麦奶+酒店”等To B模式,在同一个市场挖掘更多元化的燕麦奶应用范围。

那么,打算入局2B模式的燕麦奶品牌应该在产品和渠道如何发力?

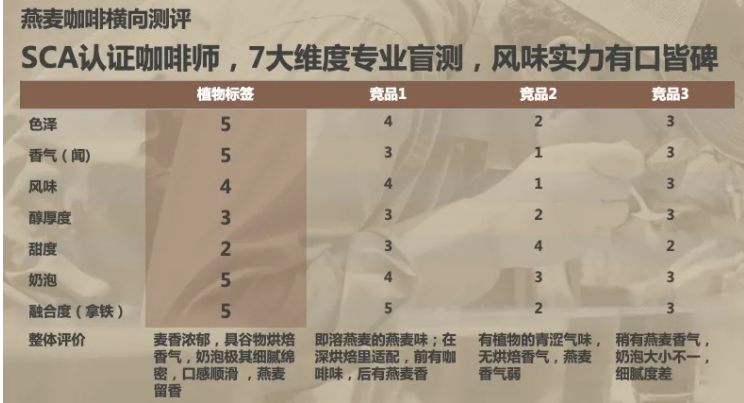

在产品上,燕麦奶产品逻辑是做客户方的产品,突出产品融合的特性。以面向咖啡店的品牌为例,燕麦奶产品的本质逻辑是做咖啡,一方面体现在与咖啡的融合度,是否具备对新口味咖啡产品研发的优势。另一方面,证明产品的适用性,如专业咖啡师背书或咖啡专业维度盲测评审。注重与品牌本身的产品融合度、渠道品牌的受众口味偏好、新品研发及在专业领域的背书。

图片来源:植物标签官微

图片来源:植物标签官微

在渠道方面,需结合自身优势设计渠道策略,按有背景的大品牌和创业阶段的新品牌分别提出以下建议:

1)巨头旗下燕麦奶品牌优先借用成本优势,品牌联名扩大知名度,优先替代头部品牌已合作过的部分渠道,如达能Alpro、可口可乐AdeZ、以及国内具有潜力的伊利、蒙牛等巨头旗下品牌可以替代Oatly已进驻过的SeeSaw、鹰集、乐乐茶等。

2)本土初创期的燕麦奶品牌尽量规避一线城市的头部渠道,可以主打新一线和二线市场以及小众品牌渠道;也可以向茶饮、烘焙、餐厅、酒店等外围渠道,其中,餐厅和酒店具有丰富的场景,根据品牌资深差异化优势延展适合自己的渠道。

在2B的另一端,借着植物蛋白饮料消费趋势,2019年-2020年众多品牌陆续跨界植物蛋白饮料领域,燕麦奶也迎来了品牌们的2C热潮。

引领赛道发展的OATLY2019年开始进驻天猫和零售渠道,目前旗下开发了燕麦酸奶、燕麦冰淇淋、燕麦奶酪等多款燕麦基衍生品类。

图片来源:OATLY招股说明书

图片来源:OATLY招股说明书

本土燕麦奶品牌的发展阶段均比较早,但2C的差异化锚点比较多,因此品牌们也更容易打造出差异化,例如主攻线下并已进驻全家便利店的oatoat、在口味风味上下足功夫的“谷物星球”、定位谷物健康品牌的“whollymoly好哩”。目前,2C的燕麦奶品牌越来越多,这个模式下的赛道潜力是什么?

首先,谷物在崇尚健康生活方式的人群中具有良好的消费诉求,以一线城市的素食主义、健身人士等人群为代表。

其次,燕麦奶在家庭消费场景具有优质潜力。中国家庭消费场景主要由30岁-44岁女性群体主导,根据公开资料显示,2020年植物蛋白饮料消费人群中女性占比75%,但是燕麦奶的消费主要是由一线城市贡献,二三线城市仍以杏仁奶、椰奶为主,随着燕麦奶市场下沉,家庭消费有可能拉升燕麦奶在低线城市的家庭消费需求。

CBNData消费站发现,在产品设计方面,To C品牌主要围绕燕麦奶咖啡、即饮植物蛋白饮料、谷物代餐搭配三种消费场景展开:

1)对于自制燕麦奶咖啡,应尽量减少消费者自制环节带来的产品口感误差,可通过与专业咖啡品牌联合推出燕麦奶咖啡拿铁产品,或者扩增燕麦拿铁即饮RTD饮料产品线,增强品控,提升终端消费的便捷性。

2)对于即饮燕麦奶策略包括:在口感口味、便捷性的基础之上,产品包装侧重颜值设计;扩增适用于家庭消费的1L大规格包装;适当开发风味款产品或功能性产品。

3)对于谷物搭配产品,燕麦奶只是产品矩阵中的其中一个,注重消费场景从便捷早餐到健康加餐的拓展,切入年轻女性群体消费心智,突出打造高蛋白、优质碳水、低脂肪的产品组合卖点。

在营销方面,燕麦奶品牌主要从原料、食物成分、配方切入营销卖点,深挖“膳食纤维”和“低卡”两大潜力,借助低GI利于情绪健康,膳食纤维利于消化健康和体重管理的功能突出功能性消费场景。

从国外经验看,切入新品类赛道的创新品牌,到逐渐强大,都有一个特征——用足够鲜明和差异化的特色,在能够塑造差异化优势的细分领域开拓,挖掘创新的可能性,直到成为该领域的头部品牌。建立了认知,树立了标准,才有进一步向外围拓展的能力。

潮流生活方式的变化、资本助推,让燕麦奶成为备受话题性的品类,在国内消费市场掀起一阵风潮。虽然燕麦奶与美国市场同步以2倍速发展,但燕麦奶在当下的市场环境中也面临诸多考验,市场格局仍在动态之中,供应端企业还需要对产品、品牌、商业模式持续打磨,消费者对品类的认知仍需培养。在市场渗透率和市场饱和度双低的窗口期,燕麦奶赛道要找到适合本土环境的成长方式与商业模式,品牌们也要打磨出具备竞争力的产品,才能让这股燕麦奶风潮拥有长久发展。