来源 / CBNData消费站

用“火爆”二字形容2020年植物基市场毫不夸张。

据统计,从2019年12月至2020年12月,国内针对植物基公司的投资事件多达21件,同比增长500%。在整个食品及保健品赛道占比达10%左右。整个2020年,星巴克、雀巢、伊利、联合利华等零售巨头或联合植物基品牌,或加码推出自家的植物基产品,均展现了对这一赛道的极大热情。

以下是CBNData消费站依据《2020消费领域投融资趋势报告》(点击链接直达报告),对植物基市场做出的复盘与展望。

资本聚头的植物基市场,尚待建立的品牌格局

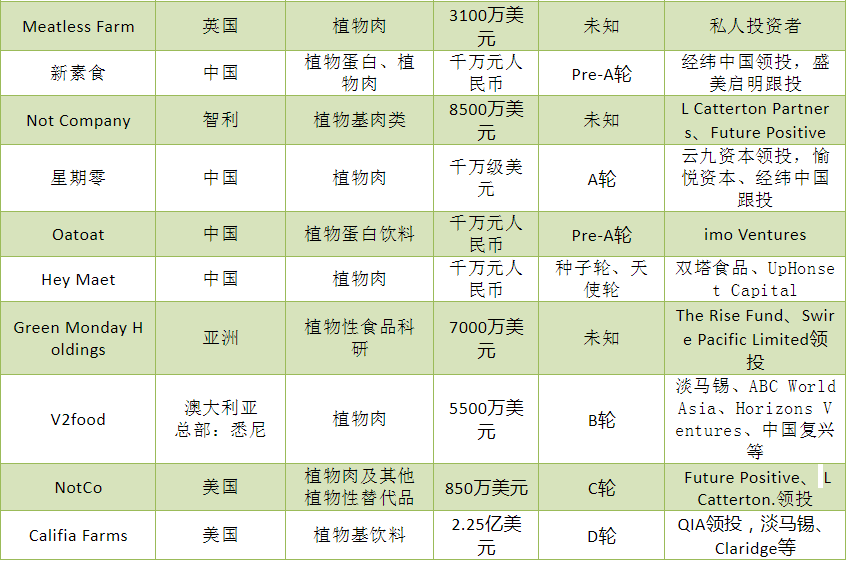

从融资对象来看,除了10月23日完成融资的五家替代蛋白公司资料较少,无法判断属性之外;,一共有4起融资发生在上游科技企业,12起融资流向了植物基品牌。

从投融资的规模来看,除了没有透露具体金额的,2020年所有投资金额都是千万级别。植物肉品牌星期零STARFIELD在完成年内第三次融资之后, 升格为国内募资金额最大的植物肉创业品牌。

图片来源:《2020消费领域投融资趋势报告》

从时间分布来看,几乎所有的投融资都发生在下半年。三季度,国内植物基市场更是迎来资本的“集中轰炸”,10、11、12三个月之内一共有11件投融资事件发生,约为全年数量的一半。仅2020年最后一个月内,就有4起相关领域的投融资事件发生。

国内市场的火热并非独家,全球的植物基市场正处在全面爆发阶段,前有Beyond Meat和Impossible Food完成资本积累后进入全球化大规模的推广阶段,后有2020年刚刚成立的LIVEKINDLY Co.近期获得1.35亿美元融资,植物基市场成为了创投行业的绝对热点。

2019-2020 全球植物基投资不完全统计

2019-2020 全球植物基投资不完全统计

热度之下,我们也要看到中国的植物基市场尚且还处于非常初级的阶段,市场规则空白下鱼龙混杂,品牌格局尚未形成。

投资风向正在改变

从2019年下半年的热度乍起,到2020年的全面开花,国内针对植物基市场的投资方向以及模式也在发生着转变,CBNData消费站通过对年度数据的分析,以及相关资料的梳理,总结出去年植物基市场投融资三大特点。

1.植物肉市场更被看好

相比植物基饮品赛道仅有4起融资(燕麦蛋白饮品品牌oat oat独自占了两起),植物肉的融资热度明显更高,不仅绝对数量更多,星期零STARFIELD、Hey Maet都在一年内数次获得资本加持,品牌得以迅速成长。

植物肉赛道的热门,从大型品牌的布局上也可窥一二。

饮品起家的雀巢在去年年底涉足国内植物基市场,发布植物肉品牌嘉植肴。为了提高竞争力,打出了“与真肉平行”的定价策略,比如一盒素红烧狮子头、素宫保鸡丁的售价在29 至39 元;同月,联合利华在中国推出植物基品牌植卓肉匠,第一款产品就是植物肉汉堡;盒马在去年7月选择了植物肉作为试水市场,推出更符合中国国情的植物肉饺子,合作对象则是美国知名植物肉品牌别样肉客。

图片来源:品牌

我们这里说的“植物肉”,实际上包含了两种类别的产品: 1.植物蛋白肉,通过植物性蛋白与植物元素来复制真肉口感色泽,这也是目前大多数已上市品牌的选择;2. 细胞培育肉,通过生物科技在实验室里培育动物细胞和组织,生产出的细胞培育肉,营养、口感、风味都能够与真肉一致。

因此我们认为,植物基食饮赛道投资热度之所以出现差别,原因主要有二:

1.植物肉相比植物基饮品来说,其技术门槛相对更高,尤其是人造肉,需要前期资金更多,对融资需求也就更大;

2.植物肉产品的应用范围更广,可开发的品类更丰富。尤其是国内目前细胞培养肉行业几乎是空白,是一个亟待挖掘的蓝海市场,更易获得资本青睐。植物基饮品目前难以与传统植物蛋白饮品划清界限,市面除了明星产品燕麦奶之外,尚无第二个全新概念的产品出现,市场略有疲态。

2.投的不再是“噱头”,是技术

如果说,植物基的前两年发展赚足了“噱头红利”,那么之后支撑市场长久增长的归根到底还是由创新技术驱动的。换句话说,当新鲜感过去之后,消费者看重的除了价格,“是否像肉”的口感十分重要,后者则完全要靠技术推动。

在这一点上,Beyond Meat的早期投资人 Nick Cooney也赞同,他在接受采访时表示,虽然目前看来成功的品牌都倾向于在营销上投入,但产品才是天花板。“拥有独特技术的公司,产品一旦进入市场,将是品牌十分大的优势,市场要么选择它们,要么选择传统动物蛋白公司”。

这一点,从去年,尤其是下半年的投资方向可以窥见。

譬如,10月29日获得年内第二轮投资的星期零STARFIELD,据创始人Kiki介绍,此轮融资资金的用途包括面向C端消费者的产品研发;同是10月,力矩中国一口气投资了5家替代蛋白企业,其中有两家专注“细胞肉”的技术应用;12月21日,国内“第一家专注细胞培养肉研发”的科技公司周子未来宣布获得2000万元的天使轮融资,本轮融资将继续用于产品开发。12月30日获得千万融资的Hey Meat,宣布将融资用于产品端的技术开发,该品牌同时宣称,已经攻克了植物肉的技术难点之一——如何将植物蛋白拉伸成动物蛋白的形状和结构,即所谓“湿法拉丝蛋白”技术。该技术是植物肉拥有真肉口感的关键,此前该技术一直被欧美国家所垄断。

3.投资机构本身专业化程度提高

植物基市场的专业化不仅发生在接受资金的企业,也发生在遴选好苗子的投资机构身上。

起步较早的欧美国家,已经发展出一批专注替代蛋白的投资机构。星期零STARFIELD的投资方之一,美国植物基创投机构New Crop Capital就是例子。

国内也开始出现类似的专业投资机构。

譬如,2020年成立的力矩中国是就专注于投资国内替代蛋白消费市场,它由替代蛋白基金力矩资本(Lever VC)和替代蛋白领域的咨询公司食裕商务咨询共同成立。据介绍,投资规模上,单笔投资额在35万至200万人民币,并且被投公司有机会从Lever VC获得3500万人民币的后续资金。此外,Lever VC旗下还设有一创业加速器。

该机构还声称,将在未来四年内,向专注于国内市场的早期替代蛋白公司投资4000万元。此外,力矩资本可提供预计1.6亿元的潜在后续资金,总投资额为2亿元。

除了专业的投资机构外,一些食品公司也划出一笔钱来,成立了面向植物基市场的基金。

去年9月份成立的道夫子创业基金,就是道夫子食品国际公司旗下专注植物基投资的机构,它宣称未来 3 年计划支持和投资 30 家植根中国内地的替代性蛋白食品创业企业。其首个投资项目是星期零STARFIELD。

有伯乐才有好马,投资机构专业化对植物基市场的发展也是有益的。

2021,植物基市场的风往哪里吹?

首先是价格角度。

虽然资本热度不减,但消费者明显感觉到,植物肉越卖越便宜了。

以星期零STARFIELD为例,其在去年10月中旬与德克士联手推出的植物肉汉堡售价为20元,的确比肯德基的植世代牛肉芝士汉堡(35元)和星巴克的别样牛肉烧烤风味三明治(35元)便宜一些。

这背后除了技术普及导致的成本下降,更多还是市场份额的考虑。有业内人士分析,未来的植物基产品竞争,价格战是无法避免的。

别样肉客计划2024年推出“与动物肉价格相同”的植物肉产品

其次,从产品研发角度。真正适合“中国胃”的植物肉产品是下一个风口。

目前以肉排、火腿、香肠、肉丸为主要形式的植物肉产品,面临的对手是占据70%国内市场的新鲜肉;我国丰富的肉类消费场景和多种多样的烹饪手法,对植物肉的要求和期望值更高,目前植物肉还较难满足;而以豆类植物为原料的植物肉,如何打赢源远流长,种类繁多的中国豆类餐饮,也是品牌需要考虑的问题。

作为欧美舶来品的植物肉,只有做到真正满足中国饮食方式及烹饪才是赢家。

最后,B端C端两手抓 ,是植物基产品未来的销售渠道方向。

植物基的发展串联了从替代蛋白原料端到B端餐饮企业,再到C端消费群体一系列食品供应链的上下游。植物肉以汉堡的动物肉类替代品“一炮而红”,因此植物肉企业与B端餐饮的合作是其发展的“重头戏”, 也是目前国内植物基品牌的一贯打法。

随着消费者对植物基概念接受度提升,植物基产品开始直接在零售端的消费市场不断扩大。譬如去年7月,Beyond Meat在上海盒马鲜生开卖植物汉堡肉饼,将销售渠道从餐厅扩大至零售。必斐艾旗下的植物蛋白肉品牌植爱也在去年10月入大润发(欧尚),电商平台上也不乏各种植物肉和相关的加工产品。

2021年前夕,我国第一部“人造肉”标准——《植物基肉制品》团体标准终于出炉,填补市场规则空白的同时,也预示着植物基市场的投资热度还将有增无减。

作者:贺哲馨

编辑:钟睿