来源 / CBNData消费站

押注奶酪(也被中国消费者称为芝士、干酪等)市场的大公司又多了起来,伊利、蒙牛这两家乳制品市场“双雄”也来了。但中国奶酪市场目前还是以进口品牌为主,本土的伊利、蒙牛目前都还是个挑战者的角色。

伊利在今年11月开始了在奶酪市场的新动作。11月12日,伊利旗下专业乳品业务发布新Logo,同时推出两个新的产品系列:东方灵感,选用伊利国内牧场奶源,也就是国产产品;环球甄选,前身是伊利收购的新西兰乳企威士兰(Westland Milk Products)旗下的牧恩品牌(Westgold),也就是进口产品。

图片来源:伊利

图片来源:伊利

所谓的专业乳品,指向的是黄油、奶油、奶酪这些深加工的奶制品原料,通常是乳企面向企业客户提供这些原料以及配方方案。在这些深加工奶制品原料中,奶酪是主角。

按照计划,伊利将在北京、上海和广州三个城市投建客户体验中心,明年将在北京先落地。所谓的客户体验中心主要为餐饮客户提供产品开发、演示、品鉴,以及行业热点分享等服务。

这是乳企大公司在专业乳制品市场的新动作,这意味着大公司在奶酪市场上的新一轮投资开始了。蒙牛、光明、三元等公司在2000年前后就有了奶酪业务,但受重视程度远不及今天。新一轮对于奶酪市场的投资开始于2018年。同年,伊利、蒙牛先后设立单独的奶酪事业部,随后在产品创新、组织架构、投资并购上开始了新一轮的动作。

伊利之外,蒙牛近期在奶酪市场的大动作也颇多。2019年3月,蒙牛入股奶酪第一股妙可蓝多;同年,蒙牛派遣大将负责奶酪业务。原蒙牛常温事业部市场管理中心总经理宋继东转任爱氏晨曦零售奶酪公司总经理,他此前是蒙牛旗下特仑苏、纯甄、未来星等品牌产品的主要负责人。随后,蒙牛在2020年1月与阿拉福兹(Arla)成立合资公司,将旗下奶酪业务注入合资公司。

在伊利、蒙牛两大公司外,地区型的乳企也跟进了。北京地区乳企三元在今年也更重视奶酪业务。2020年7月,三元设立了特渠事业部,旗下拥有以奶酪为主的全乳制品产品线,主要面向餐饮、学校、西式快餐、烘焙、茶饮市场提供一站式乳品采购方案。

但值得注意的是,中国奶酪市场上主要是进口品牌,包括百吉福、安佳(恒天然旗下)、乐芝牛(贝勒旗下品牌)等。近期更重视奶酪市场的伊利、蒙牛呈现出本土“挑战者”的姿态,它们如何挑战这些进口大品牌?前期的产业链布局,对于本土双雄有多大助力?

乳企投资的奶酪市场有多大?

在中国乳制品市场上,以超高温灭菌乳(UHT奶)为主的常温白奶增长放缓已经多年。根据欧睿咨询的数据,自2016年起,这种可以常温保存、保质期通常在6-12月的牛奶产品的销量在不断下滑。市场规模的提升主要依赖于产品价格的提升拉动。

乳制品的结构化升级成为了乳企们新的探索,这包括巴氏鲜奶、酸奶以及奶酪。在常温酸奶产品的推动下,酸奶逐渐成长为乳制品市场最大的单一品类,而巴氏鲜奶则是乳企们大力投资的快速市场。至于奶酪,这是乳企们新近看中、但发展还较为早期的细分市场。

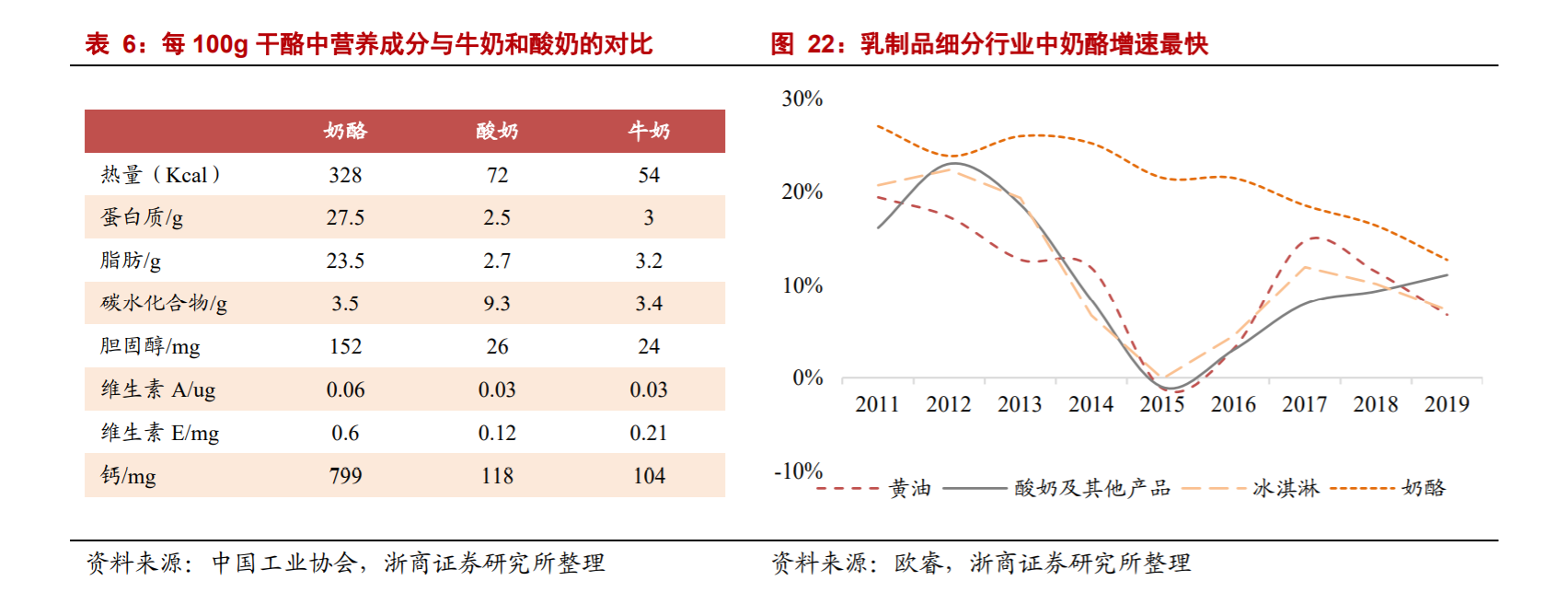

从产品上而言,奶酪可以说得上是乳制品消费升级的最终产物。奶酪常常称为“奶黄金”,主要是原料需求大、制作成本高,但是营养价值和产品价格也随之增加。原奶制作奶酪的产出率为10:1,奶酪的蛋白质和钙含量是牛奶的8-10倍。

在中国乳制品市场上,奶酪是个规模小、增速高的细分品类。中国的奶酪市场规模小同时指向两个方面:

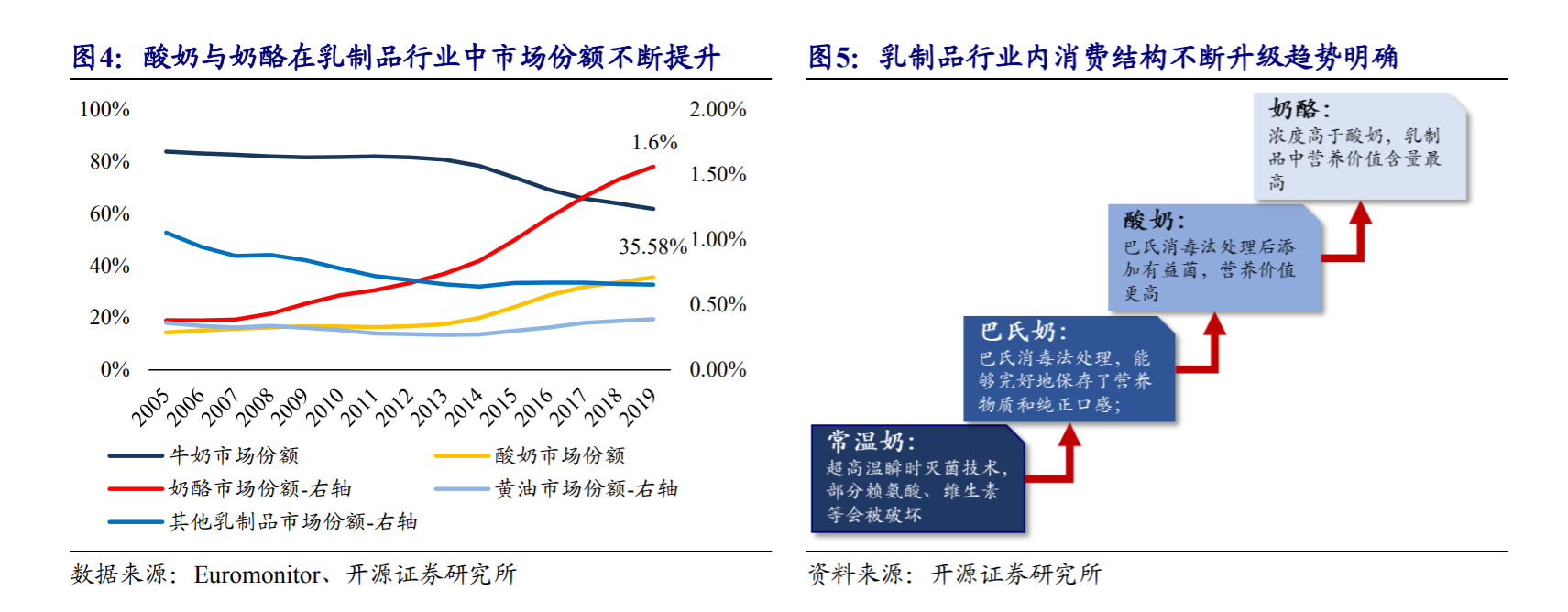

其一,奶酪市场在中国4000多亿的乳制品市场中最小。根据欧睿咨询的数据,2019 年奶酪市场规模增长65.5 亿元,接近巴氏鲜奶规模的1/5,占据乳制品市场1.5%的份额。但2019年奶酪市场规模同比增长12%,这是是中国乳制品细分品类中增幅最大的。

其二,与饮食习惯相近的国家相比,中国奶酪在乳制品市场中的占比也小。在与中国相邻、饮食习惯相近的日韩国家,乳制品市场结构逐渐趋向于加工程度更高的乳制品,奶酪的占比也相对较高。2019年,日本奶酪占乳制品消费比例为18%,韩国的比例数字在47%,远超中国市场的比例数字。同时,日韩两国的奶酪消费量仍然在上升,可能会接近欧美市场的状态:奶酪占乳制品市场的比例普遍在50%左右。

中国奶酪消费与成熟市场的差距,可以更直观地反映在人均奶酪消费量上。2018年,中国人均奶酪消费量0.28kg,仅相当于日本1966年的水平。根据经合组织(OECD)数据,日本市场2018年人均奶酪消费量相当于中国的8.2倍,韩国相当于中国的10.4倍。

中国市场与其他国家间的差距,很可能就意味着奶酪在中国的发展前景,而这种规模前景可能有至少10倍左右的空间。这种可能性的基础在于,日本的乳制品市场已经经历了一个完整的发展周期,从常温奶、巴氏奶、乳饮料逐步发展到奶酪,可以作为中国奶酪市场的参考对象。

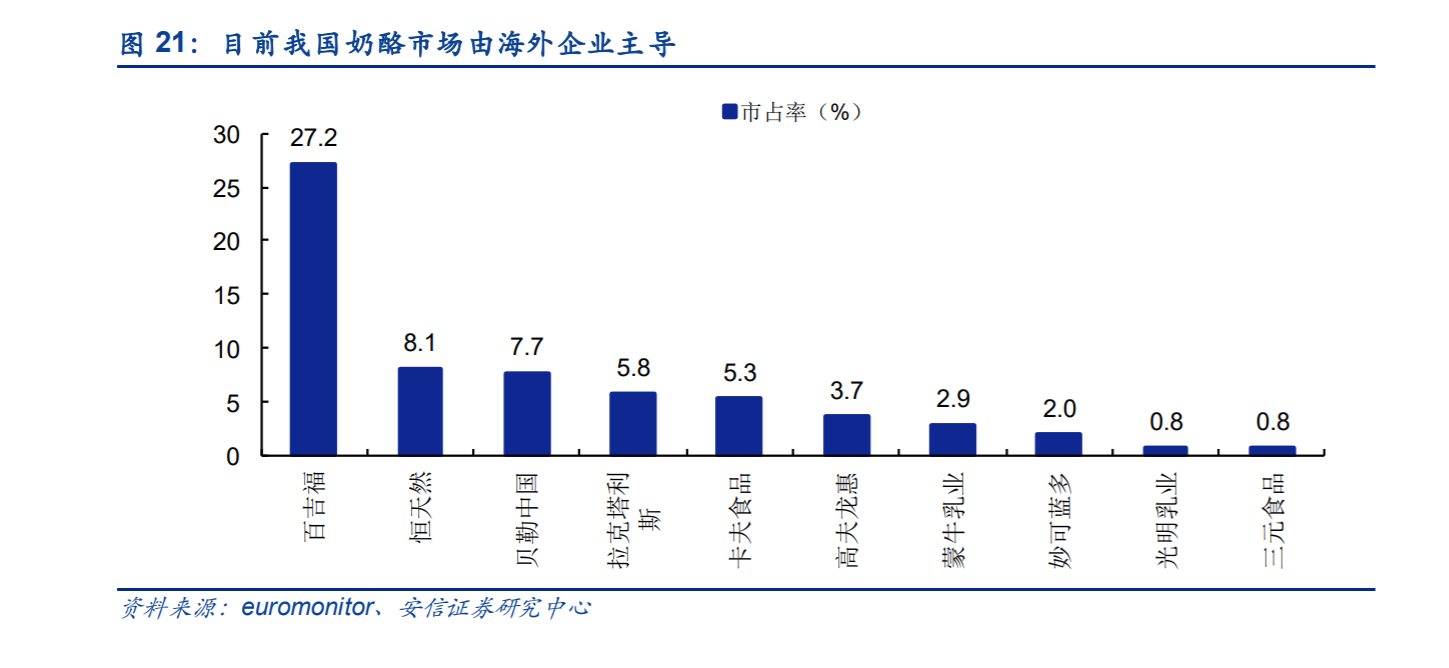

目前,奶酪在中国的发展态势也与日本在1950-1980年的情形相似:消费者收入增长、西式饮食习惯的影响等因素推动了日本市场奶酪市场的发展。日本奶酪市场在这段时期以进口品牌为主,以再制干酪为主,这些市场特点都与中国市场目前的情形相似。中国市场上Top10的奶酪品牌中,百吉福、恒天然(主要品牌:安佳)、贝勒中国(主要品牌:乐芝牛)、拉克塔利斯(主要品牌:总统)以及卡夫食品(主要品牌:卡夫)占据了54.1%的市场份额,这些都是进口品牌。

再制干酪在中国市场受到欢迎的比例相当高。根据欧睿咨询数据,中国市场在2019年销售的奶酪中有84.9%都是再制干酪。但在英国、法国、澳洲、新西兰等欧洲国家中,主要销售的都是天然奶酪。中国市场的再制干酪包括芝士片、奶酪酱或者奶酪棒。市售用于制作三明治的包装芝士片、儿童奶酪棒,实际都是再制干酪。

再制干酪在中国市场的流行,有口感、保质期等原因。所谓的再制干酪,指的是乳企在新鲜奶酪的基础上再加工制成的产品,通常目的是改善口感、降低成本以及增加保质期。按照营养师李园园的说法,通过对天然奶酪进行粉碎、熔化以及乳化,甚至增加例如芝士粉等配料,乳企可以在再制干酪上获得更好的质地、风味以及不同的功能特性。

限制新鲜奶酪在中国市场销量还有来自食品安全的监管要求,这是更大的影响因素。由于现行国标对于微生物有严格限制,导致海外生产的大量新鲜奶酪无法进入中国市场。荷兰皇家菲仕兰中国董事长高瑞宏就曾表示,目前该公司有20多种奶酪产品进入中国市场,但更多产品由于现行干酪国标的限制而未能进入。

目前,限制新鲜干酪进入中国的干酪国标开始修订。今年10月,《食品安全国家标准 再制干酪和干酪制品》(征求意见稿)第二次公开向社会征求意见,这份征求意见稿删除了“再制干酪”的定义,同时将微生物限量范围从原国标中的7种减少到菌落总数、大肠菌群2种。

如何在奶酪市场创新?

即便中国的奶酪市场看上去尚有巨大的增长空间,但中国本土乳企进入这个市场的门槛没有想象中容易。甚至,伊利蒙牛在全球市场的布局、擅长的消费者营销等资源,有可能不如过去奏效。

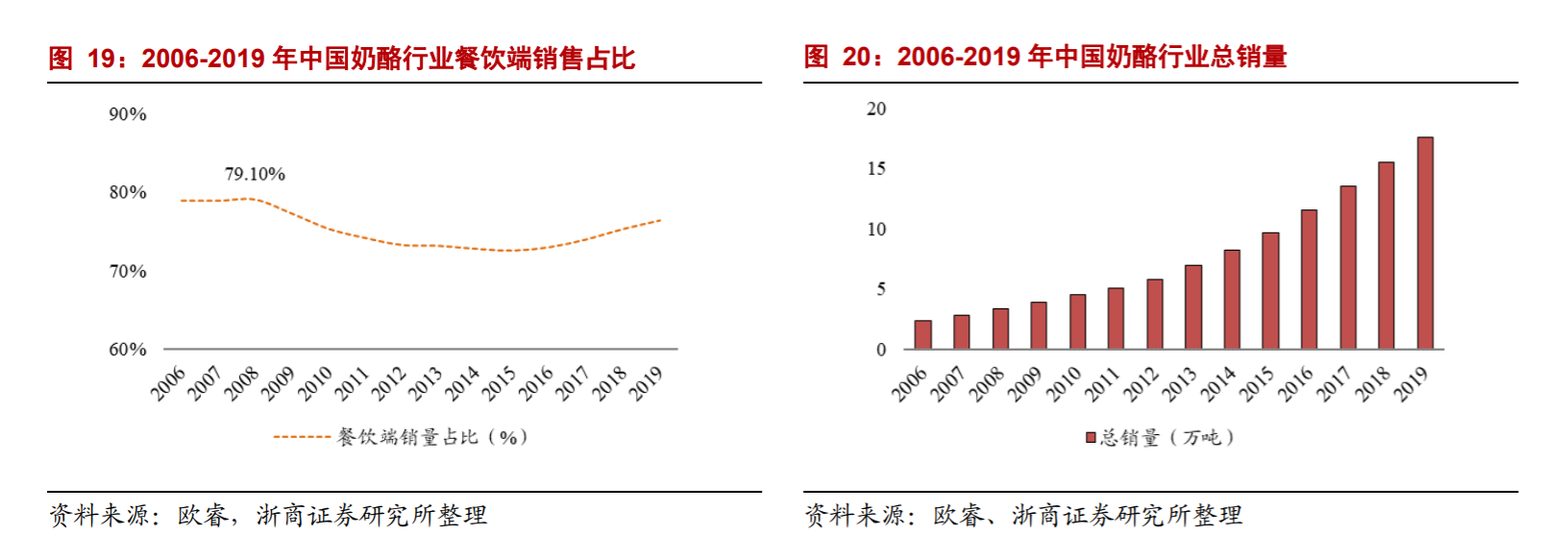

最直接的原因在于,中国市场上的奶酪产品主要通过餐饮渠道,而非面向终端消费者直接销售。根据欧睿咨询的数据,在过去十多年时间里,中国超过70%的奶酪都是面向西式餐饮、烘焙面包等企业客户销售,消费者在商超、电商、便利店等零售端渠道购买的奶酪产品的占比不到30%。

面向餐饮端客户的奶酪市场门槛不低,也与中国本土乳企熟悉的消费者市场差异较大。百吉福、恒天然等公司将奶酪与使用奶酪的配方方案打包销售,将奶酪解决方案、消费者的口感与品牌形象绑定。餐饮客户可以调整食品饮料的配方,但大幅改变原料与配方,可能直接影响消费者对于产品的兴趣,进而可能导致消费群体的流失。

最典型的案例是恒天然。恒天然通过安佳品牌旗下产品+配方方案+五个产品应用中心的机制,向餐饮客户提供解决方案。恒天然的企业客户主要在烘焙、茶饮(比如奶盖茶)以及中式餐饮领域,旗下安佳餐饮服务业务覆盖全国350个城市。根据恒天然的说法,中国人每吃掉两个比萨或每消费两块乳脂蛋糕,就有一块用到了恒天然的乳制品;使用安佳产品制作的奶盖茶2017年销量达到2亿杯,2018年增长至5亿杯。

在短期内,进口奶酪品牌在餐饮端的地位难以撼动,但市场变化也在发生:伊利、蒙牛在餐饮端与零售端的双管齐下。

面对餐饮端的进口品牌,伊利、蒙牛可以凭借的资源在于全球布局、熟悉电商,以及对于互联网营销路径更熟悉。比如伊利依靠的是并购而来的牧恩品牌,蒙牛则有欧洲乳业大公司Arla的品牌助力。

但伊利、蒙牛都想依靠互联网营销在餐饮端形成竞争差异点。伊利在今年11月的发布会上就提到,伊利将向专业乳品业务开放集团在大数据雷达、会员营销系统和开发跨界联名品牌等方面的资源,差异点在于营销。

例如今年8月,伊利专业乳品联手美团点评以及85度C、COSTA、皇冠幸福里、漫咖啡、思特堡和质馆咖啡6个品牌,推出主打“新国潮风”的产品。伊利声称,活动在微信、微博、抖音、小红书四大社交平台及大众点评上获得总曝光量达近3亿次。蒙牛也是类似的做法,曾与饿了么、巴黎贝甜等烘焙品牌开启品牌联合营销,主推产品是旗下的LURPAK黄油粒。

至于在零售端,伊利、蒙牛可依赖因素是电商和儿童奶酪,儿童奶酪同样属于上文提及的再制干酪的一种。随着中国乳企在低温鲜奶上的持续投入,奶酪可能会带来协同效应。保质期更长的奶酪产品可以借助乳企现成的低温产品渠道,提高经销商的利润。

儿童奶酪是最近几年零售端的大品类,它帮助乳企打开了零售端的市场。根据欧睿数据显示,2018年,儿童奶酪在奶酪零售端占比达50%。这个细分市场上涌进了包括妙可蓝多、蒙牛、伊利、三元、光明等中国乳企,与百吉福、乐芝牛、安佳等进口品牌形成了混战。受益于儿童奶酪这个细分市场的快速爆发,2018年6月推出儿童奶酪产品的妙可蓝多的市场占有率从2017年的1.9%增长为2019年的4.8%。

儿童奶酪市场增长迅速,也为奶酪市场培养了新的消费者。相较于成年人,儿童的消费习惯更容易养成。而这背后,儿童奶酪品类的增长,主要受益于中国家庭对于儿童营养的关注,家庭消费能力的提升等因素。

伊利、蒙牛在餐饮端与零售端的双管齐下能走多远,还是未知数。但是进口品牌也在反攻。例如恒天然在今年进博会上推出了新品醇易雪顶稀奶油,这是恒天然在中国市场上第一款可以常温保存的奶油产品。这意味着,在伊利、蒙牛擅长的常温乳制品市场,恒天然也发起了反攻。

作者:徐弢

编辑:钟睿