“五穷六绝七翻身”,没想到今年的“七翻身”来得这么猛。

7月6日,上证指数接连突破3200、3300两大关口,收盘大涨5.71%,创下5年来最大单日涨幅。从7月1日收盘的3025.98点到昨日收盘的3332.88点,A股在最近三个交易日时间里上涨了三百多点。(wind,2020-07-06)

“牛市来了”“入市绝佳时机”等相关话题瞬间霸屏,无数炒股群、投资群也瞬间热闹起来。央视新闻联播节目罕见再提A股,报道时间达12秒。

那么问题来了,牛市真的来了吗?“七翻身”的氛围下,投资者又该如何“上车”呢?

1A股三大股指全部进入技术性牛市

为什么会有A股进入牛市这个说法?其实逻辑也很简单。按照股市技术理论,涨幅达20%即步入技术性牛市。

在此前的6月份,深证成指和创业板指已经先后进入了技术性牛市。而在7月6日大涨后,上证指数相比本轮行情低点2646.8点累计涨幅也超过了20%。这也意味着,A股三大股指至此全部进入技术性牛市。

事实上,从行业来看,牛市氛围更加热闹。28个申万一级行业中,已有9个年内涨幅超过了20%,分别是休闲服务、医药生物、电子、食品饮料、计算机、电气设备、商业贸易、传媒和农林牧渔。(wind,2020-07-06)

据媒体报道,股民和基民的热情把券商和基金APP的服务器都挤爆了,甚至有券商APP网上开户出现了近500位排队的情况......

有朋友调侃:如果说之前的股市是满3000减200,那么周一的股市就是满3000送300。

是什么刺激了本轮“七翻身”行情呢?主要原因主要有三:

其一,目前经济恢复良好,基建投资、房地产投资成为经济主要拉动力量,加上欧美经济重启,中国外需也有所回升,PPI增速触底回升,企业盈利改善可期。

其二,深市注册制与沪市指数调整等资本市场改革,为指数趋势性上涨奠定制度基础,激发投资者,特别是机构投资者大举加仓;

其三,美国股市冲高回落调整,增加海外市场的不确定性风险,而国内持续向好的基本面,对海外资金形成了正向吸引力。机构投资者与北向资金持续大规模净流入,点燃“牛市”情绪,散户追随引发市场放量上涨。

2低估值成为投资关键词

“七翻身”的氛围下,投资者该如何“上车”?翻阅券商研报不难发现,“低估值”、“估值剪刀差”、“补涨”等词汇正成为关键词。

具体来看,前期消费、科技走出了结构性行情,市场经过一年多的估值分化,成长与价值的估值剪刀差扩大到了历史高位。金融周期板块估值处于历史底部,属于过去一年多的结构性牛市中的熊市品种,具备较大的吸引力,也有比较强烈的补涨需求。

多家券商都建议,当前比较靠谱的策略,是关注风险偏好提升下的估值修复行情。比如中泰证券就表示,总体看下半年行业过剩程度将增加,股价缺乏来自基本面的驱动。今年以来美联储注入天量的流动性,流动性全球外溢构成了本轮资金牛市的特征,短期“看得见的手”对资本市场的影响是压倒性的。依托IDC主题,今年部分钢铁股票大幅上涨,凸显了本轮股票上升由流动性驱动的资金牛市特征,估值对股票价格的影响更大。目前板块间估值差距极大,低估值板块蕴含估值修复的可能。

招商证券则表示,后续来看,随着下半年经济基本面的持续改善,以金融为代表的低估值板块还将会有明显估值修复。

3天弘指数基金“低估值四剑客”:全面挖掘估值修复机会

那么对于当前股市来说,哪些行业、指数属于低估值?从投资策略来看,天弘基金的“低估值四剑客”—— 天弘中证银行指数(A类:001594;C类:001595)、天弘中证证券保险指数( A类:001552;C类:001553 )、天弘上证50指数(A类:001548;C类:001549)、天弘中证红利低波动100指数(A类:008114;C类:008115),应该说代表了当前股市的低估值布局方向。

我们可以把“低估值四剑客”分成三个维度——

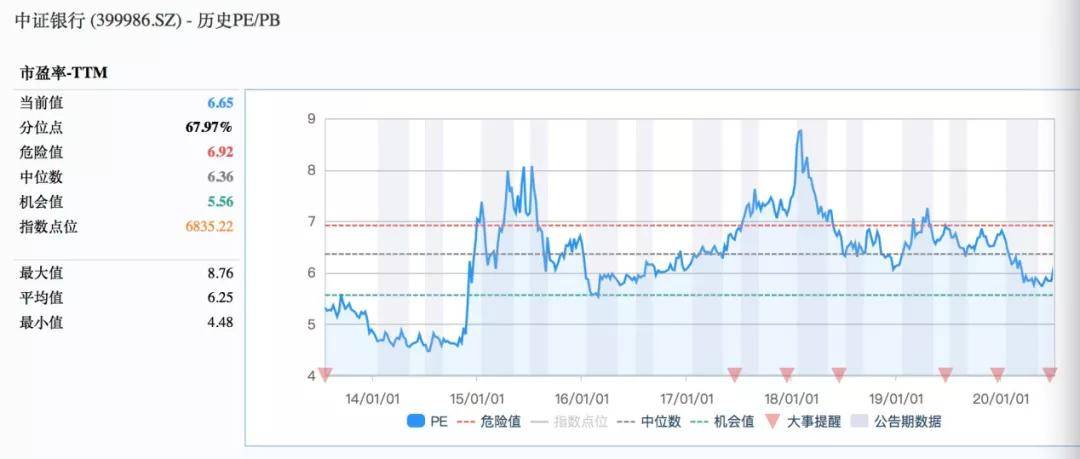

1、行业指数:天弘中证银行指数和天弘中证证券保险指数

银行和证券,是当前被“点名”最多、也是最被看好的低估值行业。

从表现来看,中证银行指数、中证证券保险指数最近一年涨幅仅为4.05%、21.70%,远低于同期科技、消费等行业的涨幅;

从估值来看,中证银行指数当前市盈率-TTM仅6.65倍,处于历史百分位68.24%。中证证券保险指数当前市盈率-TTM为20.78倍,处于历史百分位69.42%。横向对比其它行业,估值优势也是相当显著。(wind,2020-07-06)

(wind,2020-07-06)

(wind,2020-07-06)

从后市来看,西南证券研报指出,随着促成牛市的三大条件要素出现,目前市场已经步入牛市高潮。展望后市,银行还将获得券商牌照,有望继续提振市场情绪,不论是券商板块还是银行板块,一旦启动,对于市场指数带动将非常明显。

2、宽基指数:天弘上证50指数

从表现来看,上证50指数最近一年涨幅仅为13.92%,低于同期沪深300的19.96%;

从估值来看,上证50指数当前市盈率-TTM仅11.63倍,对比沪深300的14.33倍,优势也比较明显。(wind,2020-07-06)

(wind,2020-07-06)

(wind,2020-07-06)

从后市来看,上证50指数作为沪深300指数的子集,与沪深300最明显的差异是金融板块占比更高。金融板块作为经济复苏的重要指标,前期估值较低,随着经济复苏,估值迎来修复,受益于金融板块占比高,上证50指数也有望迎来上涨行情。

3、Smart Beta策略指数:天弘中证红利低波动100指数

和上面3只指数不同,天弘中证红利低波动100是一只Smart Beta策略基金。作为跟踪指数,中证红利低波动100指数从沪深A股中选取100只流动性好、连续分红、股息率高且波动率低的股票作为指数样本股,采用股息率/波动率加权,以反映A股市场股息率高且波动率低的股票整体表现。

但和三位小伙伴类似的是,中证红利低波动100指数同样也具有低估值特征。

(wind,2020-07-06)

(wind,2020-07-06)

从策略选出股票的行业分布来看,分布较为分散,相对来说工业、金融、能源、公共事业等行业的占比最大,而今年比较火的军工、科技等热点类股票则几乎没配,虽然因此一定程度上影响了今年以来的相对业绩,但也正好反映出该指数产品的纪律性,不追逐热点,重仓股票都是长期业绩稳定,现金流良好的公司,专注价值投资不偏离。

今年以来,中证红利低波动指市盈率从高位快速回落,已经回撤至机会值以下,具有极高的投资价值。随着后续国家刺激政策落地,经济复苏,预计将会带来一波快速修复。

很明显,由天弘中证银行指数+天弘中证证券保险指数+天弘上证50指数+天弘中证红利低波动100指数组成的天弘指数基金“低估值四剑客”,覆盖了一只宽基指数、两只行业指数、一只Smart Beta策略指数,能够帮助投资者全面挖掘当前A股的估值修复机会。如果大家想要把握这一轮反弹行情又不知如何下手,不妨从中选择看好的产品,或者组合投资,或许会是当前比较理想的投资策略。

风险提示:指数基金存在跟踪误差,本文内容不构成投资建议。定投不是储蓄的等效替代方式,不能规避基金投资固有风险。我国基金运作时间较短,不能反映股市发展的所有阶段。过往业绩不代表未来表现。购买前请仔细阅读《招募说明书》、《基金合同》等法律文件。投资有风险,入市需谨慎。

2010-2019年中证银行指数每个完整会计年度业绩:

-29.62%、-4.46%、14.55%、-9.30%、62.77%、

-0.67%、-4.35%、14.37%、-14.69%、22.65%;

2010-2019年中证证券保险指数每个完整会计年度业绩:

-29.15%、-30.25%、28.97%、-6.66%、135.13%、

-22.54%、-15.16%、9.18%、-26.79%、44.30%;

2010-2019年上证50指数每个完整会计年度业绩:

-22.57%、-18.19%、14.84%、-15.23%、63.93%、

-6.23%、-5.53%、25.08%、19.83%、33.58%;

2010-2019年中证红利低波动100指数每个完整会计年度业绩:

-6.11%、-18.54%、3.11%、3.77%、66.61%、

25.97%、-1.42%、12.03%、-16.99%、12.43%。