迈瑞医疗(300760)是令大部分A股上市公司都羡慕的角色。

2018年10月16日,迈瑞医疗登陆A股市场,如今一年多的时间,迈瑞医疗市值一度突破2400亿元,稳坐创业板700多只股票的市值“NO.1”。

不过,最近迈瑞医疗的股价遭到了较大打击,自11月13日公司股价一度突破200元之后,近半个月股价持续下挫,如今股价维持在180元上下。

按照12月3日迈瑞医疗的收盘价180.03元,迈瑞医疗较最高点市值缩水了246亿!

对于这家站在塔尖的医疗器械公司来说,是否有“高处不胜寒”的危险?

境外遭冷遇 回来受热捧

迈瑞医疗成立于1991年,早期以代理进口医疗器械起家,1992年开始推出国内第一胎血氧饱和度监护仪,打破了国外巨头的垄断。目前,迈瑞医疗已经成为全国最大的医疗器械企业,且形成了庞大的全球化研发、营销及服务网络。

而实际上,2018年10月并不是迈瑞医疗第一次上市,早在2006年,迈瑞国际就在纽交所上市。不过,在美国上市的时光并不是迈瑞医疗的美好时光,一方面长期不受资本待见、表现低迷,并且在纽交所上市期间还频繁遭遇做空。

据财新网2013年的一份报道,一家名为Ottoman Bay Research的做空机构发布报告,认为迈瑞医疗虚增收入、现金存疑、短期投资收益和收购存在问题。

2015年6月,迈瑞医疗三位高管李西廷、徐航、官成明共同组成“买方集团”,从其他股东手中收购公司所有流通股,以实现私有化。2016年完成私有化退市后,迈瑞医疗一刻也不停歇,立即开始接受A股上市辅导,并于2017年5月,正式向深交所提交主板IPO申请。

根据当时证监会网站披露了迈瑞医疗的招股说明书,迈瑞医疗拟在深交所上市,发布不超过1.216亿股,募资约66.26亿元。

但悲剧的是,2018年2月,迈瑞医疗突然终止IPO。同样是不想停歇的迈瑞医疗在终止IPO一个月后,又迅速转战创业板IPO申请,并最终于2018年10月16日上市,且荣登创业板第一股宝座。

2015年私有化前夕,迈瑞医疗在美股的市盈率仅为18倍、市值约200亿元出头,而回归A股后摇身成为市值超2000亿元的“巨无霸”,比起在纽交所十年的郁郁不得志,迈瑞医疗在A股可谓风光无限。

三季度机构扎堆减持

不过,尽管回归A股后成为“高富帅”,迈瑞医疗在公众的印象却并不优秀。

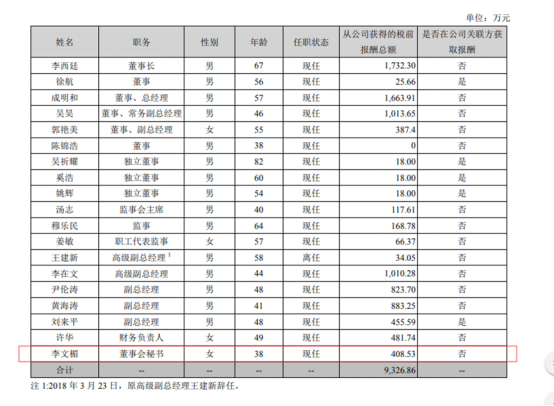

今年迈瑞医疗的股东大会中,有网友爆料说迈瑞医疗董秘李文楣当着30多位参会的现场股东说“你们散户”,还说“今天有好多股东,只有100股,也来参加股东大会,不知是何居心”。并且,在这篇《傲慢的公司 无畏的董秘》帖子里,还网友还称“董秘的回答非常不耐烦”“多次遭董秘的阻挠”……

尽管之后李文楣发表了道歉信,但股民仍认为其缺乏诚意。李文楣今年39岁,目前仍然担任迈瑞医疗董秘,2018年年薪为408.53万元。

(迈瑞医疗2018年年报)

不过,迈瑞医疗的自身业绩表现确实还是较为突出,从公司公布的2019年三季报来看,前三季度实现营业收入123.79亿元,同比增长了20.42%;归母净利润36.71亿元,同比增长26.74%。光大证券发布研报称公司利润增速明显高于收入增速的原因在于运营效率提高带来的销售、管理费用节省,及公司上市募资带来的财务费用节省。

并且,需要注意的是,尽管迈瑞医疗业绩表现优异,但机构却在三季度出现了明显减持,这一举动值得警惕。

迈瑞医疗上市以来便是机构扎堆的股票,从三季报的前十大流通股东情况来看,今年第三季报无论是社保基金、还是公募基金、QFII都对公司进行了减持。

其中,社保一零二基金、社保一一五基金、社保一一四基金减持了55.73万股、3.3万股、7.73万股,公募基金中,易方达创业板基金减持了54.01万股、富国天益价值减持了16.36万股,而QFII挪威中央银行-自有资金也已经退出了前十大流通股东行列。

对于多家机构在三季度的减持,迈瑞医疗回复虎符财经称:“截止三季度末,公司前十大流通股东均为机构股东及北上资金,合计持有4180.4万股。机构增减系其基于自身经营方针和需要而做出之独立判断。”

李西廷如何撑起这座市值高楼?

11月中旬,迈瑞医疗刚刚进行了董事会换届,李西廷继续担任公司第七届董事会董事长。

这件事情并不让人意外。

李西廷和徐航是迈瑞医疗的实际控制人,两人共同持有迈瑞医疗接近六成的股份。尽管李西廷目前持股略高于徐航,但徐航的名气更大。不过,在迈瑞医疗2006年登陆纽交所后不久,徐航就转型做房地产了,从2019年胡润百富榜来看,徐航以700亿元身家排在30位,而李西廷以600亿元财富排在第40位。

相较于徐航的知名度,李西廷资料并不十分多,1976年毕业于中国科大物理系低温物理专业。在创立迈瑞医疗后,李西廷和搭档身兼销售业务员、技术工程师等多个角色。

最初,迈瑞医疗只是一家代理进口医疗器械的小公司,并且完全走的低价路线,从乡镇、农村医院开始做起,以高性价比吸引客户。

而后,占领中低端市场的李西廷决定从模仿变革为自主创新,并开始引进海外资本、远赴纽约上市,成为中国第一家医疗设备企业海外上市的公司。李西廷也一直将迈瑞医疗定位于创新型企业。

有相关市场人士表示,市场之所以给予迈瑞医疗高溢价也是因为看重迈瑞医疗的创新发展,但现在这个公司已经体量较大了,未来还能够做到多少,还有多大的想象空间,这也是需要思考的。

另一方面需要面对的现实是,迈瑞医疗现在庞大的体量背后,其实也有不安因素。迈瑞医疗在成长期是通过并购从而拓展的业务,2008 年~2014年的发展中,迈瑞医疗一举收购了12家企业,其中海外并购3起。

大量的并购使得迈瑞医疗商誉高企,2014年~2016年,公司商誉分别高达13.09亿元、13.14亿元、13.89亿元,2018年,迈瑞医疗的商誉依然维持在13.76亿元。

如今,迈瑞医疗的市值已经高居2000亿元之上,这座市值高楼还能够支撑多久?

作者:虎符财经

-END-