8月29日,如涵公布了截至2019年6月30日截止的2020财年第一季度末经审计财务业绩。GMV达人民币7.58亿元,同比增长50.4%,净收入达人民币3.12亿元,同比增长34.3%, 经调整归母净亏损为2160万元,同比收窄51.6%。

随着传统电商流量红利见顶,网红电商兴起,促使网红经济孵化有了更多可能性,其中网红头部电商如涵抓住机遇崛起,并在今年4月3日赴美上市,成为国内首个在纳斯达克上市的网红电商平台。

据媒体报道,号称“中国网红电商第一股”的如涵控股公司在上市后,分别在六月和八月发布的财报都明显出现亏损。另外,股价大跌或源于投资者担心网红销售模式的可持续性,中国网红第一股如涵到底还能红多久颇受争议?不禁让人思考网红电商的出路在哪里?

过度依赖头部KOL股价暴跌

众所周知,如涵的“发迹”是源于2014年七月冯敏和张大奕一起合作开的一家淘宝店,刚开始张大奕只是一个杂志模特,后面开了淘宝店,逐渐积累名气和粉丝,懂得把“流量”变成现钱。

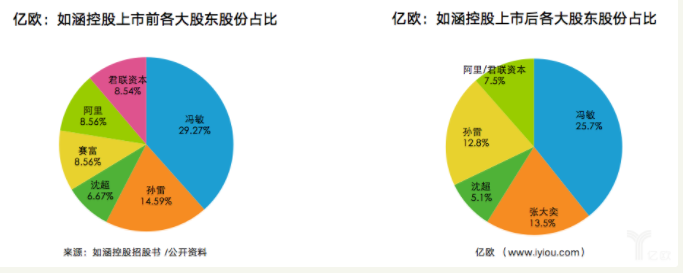

2016年成立了杭州大奕电子商务有限公司,张大奕持股49%,如涵控股持股51%,该公司为如涵控股的公司。资料显示,如涵控股成立于2001年,主要从事的业务有电商业务营销推广还有红人经纪 。

简单来说,如涵控股的盈利方式是:打造网红,让具有流量的网红为店铺带来交易。其如涵的运营模式是“网红+孵化器+供应链”,这样的运营方式虽然形成了一个完整的产业闭环,但是事实是“高营收,低利润”。

据IPO招股书显示,如涵2017财年GMV(Gross Merchandise Volume,成交金额主要指拍下订单的总金额,包含付款和未付款两部分。)12亿,收入5.8亿人民币;2018财年GMV 20亿,收入9.5亿;2019年财年前9个月GMV 22亿,收入8.56亿元,上年同期为7.51亿元。

简而言之,如涵还停留在网红1.0阶段,即使公司成立五年,张大奕在台前卖力宣传,创造了无数奇迹,但依旧不能拯救如涵公司的亏损,而这些年如涵在后台也积极发掘新生代“超级网红”。

曾经昙花一现的抖音女神温婉在低谷期,也低价签入了如涵,如今拥有128个KOL的如涵,依旧活在张大奕的标签下,如果不抓紧时间升华运营模式,“中国网红电商第一股”的如涵未来也将会遗忘在历史中。

未来发展还有多少空间

说起冯敏和陈思佳夫妇那商业嗅觉堪称灵敏,在“网红电商”的概念还未兴起的时候,她们就选定了此条赛道,并且也开启了赛道的黄金时代,所谓打江山容易守江山难,如涵自从上市后一直都处于亏损的状态。

如涵也深知是过于依赖顶级KOL,也尝试做出了一些改变这,例如从侧重平台业务开始,促使平台化发展,用数量弥补质量,平台模式是类似于明星经纪公司或者MCN,带的是品牌方的货,赚的是营销佣金,轻资产风险低。

目前,如涵面临的主要矛盾是前端的流量发展速度,远远比自营供应链的速度快。你既要培育更多更好的KOL,来提升如涵的规模和利润,也需要一些新的技术来支撑流量的发展。据如涵投资人邵振兴透露,就这一问题目前如涵电商已经开始在服装的上游设计和供应链多个环节采用人工智能和大数据技术来改造传统的供应链。

而让大家对如涵的未来更有信心的是,如涵最大股东——阿里,傍依阿里这个流量大户,如涵完全可以分一杯羹,之前如涵陷入“遭多个股东放弃”风波,而其中的阿里更是得以如涵控股方式表示,其同股受制于上市180天的锁定期,并没有被出售或转让。

作为网红电商第一股,如涵即使目前有很多的困惑,但未来前景不容小嘘,如涵可以在原来的网红制造和运营道路上一路狂奔,但也应该保持对当下新玩法的敏锐性,一如既往扛起“网红电商的”大旗。

网红电商的来去留

2000年后,随着网络宽带的加大,互联网迎来图像时代,与此同时,网民的增加,大众情绪需要场地发泄,当时的芙蓉姐姐凭借肥硕的身材摆出S造型的照片在网络上爆红,而后以外表和不羁言论走红的凤姐更是标准的套路化胜利。

而在2009年8月,新浪微博上线,拉开了社交革命的帷幕,所谓“颜值即正义”当时还是高中生的奶茶妹妹章泽天凭借清新的外表一炮而红,而当时以清纯出名的陈都灵更是家喻户晓,她们也成为了新一代网红翘楚。

要说网红是如何与电商联系的,那还是源于2014年,张大奕率先开辟了“网红+淘宝店”的网红电商模式,对于网红电商来说,同样可以做到商品或服务在线上线下的同时售卖,且能结合人工智能和大数据的应用,变革传统零售。

随着网红商业价值的不断飙升,嗅觉灵敏的投资家们也开始纷纷入场。根据《2017年中国短视频MCN行业发展白皮书》显示:短视频MNC机构的融资金额已经超过28亿。

但辉煌转眼即逝,如涵上市后两次的财报出现亏损状态,更是令人担忧网红电商的未来,如今已经进入网红2.0时代,其中带货厉害的网红多半出现在直播和微淘还有短视频,而如涵的商业路径:网红公司培养微博红人,红人在微博上吸粉导入店铺。这样的商业路径效率低且营销的成本高,收益更是微乎其微。

对于中国网红第一股如涵到底还能红多久,值得我们深思,若商业方向不与时俱进,未来看起来机会渺茫。而网红电商想长时间成为风口,必须抓住未来的趋势,进化成另一个新物种,自身需要具备极强的学习能力,作出准确和清醒的判断,与时代同步发展。