从作为一个新概念受到业内质疑到现身公众视野,数字健康从2016年美国新政府上台开始,热度飞升并一跃成为硅谷新风口,不过短短三年时间。这期间,数字健康领域内资本活动活跃,单就并购交易而言,前一年在数量上屡破纪录,来年就可能出现新的状况。从独角兽迭出到被巨头收割,从并购浪潮发迹伊始的规律发展到2018年的资本狂飙,再到2019年放缓步伐,数字健康可谓经历了资本市场的波澜壮阔。

具体来看,2016年的美国医疗数字健康正经历着自身的“动荡岁月”。当年年末,美国医疗界因大选结束而将改头换面,各个细分领域因时局的变动而各自应对着业内的改革。其中,因互联网和大数据的日益发展而走进公众视野的数字健康,也开始了越来越频繁的收购活动。2016年全年,数字健康领域的并购事件达到40起,超过了2015年的36起,这其中还包括许多高调且引人注目的公司,如谷歌、Fitbit和飞利浦等,最高收购额高达5.44亿美元。

2017年是美国数字健康并购浪潮的发轫之年。8月13日,特朗普在白宫亲自站台并启动了全美最大的远程医疗服务项目——“退伍军人事务部(VA)远程医疗服务,要求覆盖任何地方(Telehealth Service from anywhere to anywhere initiative)”。当年,美国数字健康市场共发生778笔融资交易,融资总额达到72亿美元。

2018年,美国数字健康并购活动迎来其“创纪录之年”。在由供应商、付费方和药品福利管理公司(PBMs)主导的、持续席卷整个医疗行业的并购浪潮让数字健康企业也被裹挟其中。该年度并购交易达到56宗,创历史新高。其中有13宗披露了价格,交易金额总计达到76亿美元。

然而,就在市场对新一年数字健康并购交易备受期待之时,2019年第一季并购报告迎来大转折,即并购活动全面放缓。据此,动脉网(公众号:vcbeat)梳理了从2016年到2019年第一季度的数字健康并购交易,试图分析此次并购浪潮的来龙去脉与突出特点,并展望其未来走向。

未来是独角兽的,但终归是豪门巨头的

数字健康公司并购热潮从2016年掀起以来,各大综合型的巨头企业名字便时常出现在近3年的并购列表上,其中不乏罗氏、谷歌、苹果、通用电器、皇家飞利浦等老牌跨界大集团。相比之下,被收购公司则大多没有那么大的名气,反而以自身独特的商业模式、数据资源或是专利技术而受追捧。

业内巨头的商业活动常常是产业发展的风向标,尤其像苹果、谷歌等跨国综合性科技龙头的加入,让医疗行业未来发展的指向性更为突出。这些大公司自美国新政府上台以来就在大健康领域有过令人瞩目的表现。

自2016年以来巨头收购数字健康类公司的列表如下。

>>>>

2016年:

·瑞士罗技电子以5000万美元现今收购了无线耳机公司Jaybird;

·移动医疗领域的早期弄潮儿BioTelemetry以700万美元收购TelCare;

·HMS以2000万美元收购Essette;

·Fitbit以数千万美元(业内预估3400万美元到4000万美元之间)收购Coin的可穿戴支付平台;

·苹果收购Gliimpse;

·美泰收购Sproutling;

·休伦咨询集团收购MyRounding;

·飞利浦收购Wellcentive;

·HCA收购Mobile Heartbeat。

>>>>

2017年,这种情况不减反增,更有加剧的趋势:

·Internet Brands以28亿美元收购WebMD;

·Teladoc以4.4亿美元收购Best Doctors;

·athenahealth斥资6300万美元收购健康应用程序制造商Praxify;

·通用电气收购Monica Healthcare;

·HIMSS收购Health 2.0;

·苹果收购Beddit;

·罗氏以近1亿美元收购mySugr(mySugr被收购估值区间在7500万美元到1亿美元之间);

·飞利浦收购移动医疗App开发商Health&Parenting和基于云技术的人口健康管理公司VitalHealth;

·谷歌母公司Alphabet收购Senosis;

·Livongo收购Diabeto。

>>>>

根据Mobihealth News的报告,2018年数字健康领域的并购数量和价值以及参与公司的高调作风都值得注意:

·Veritas Capital及其Elliott子公司以55亿美元收购了athenahealth;

·Platinum Equity以21亿美元收购了专注于糖尿病的科技公司Lifescan;

·Vista Equity Partners以19亿美元收购了健身科技公司Mindbody;

·亚马逊收购PillPack;

·百思买收购GreatCall;

·罗氏收购癌症研究公司Flatiron Health;

·Resmed收购长期在数字健康领域占据重要地位的Propeller Health。

2019年第一季度共发17起数字并购事件,不过截至4月底,除Teladoc Health收购位于法国巴黎的医疗咨询公司MédecinDirect外,还尚未出现其他活跃的业内外巨头。

无论是苹果、飞利浦、亚马逊等综合性科技巨头,还是罗氏、百思买等医疗领域的大型公司,收购数字健康领域的企业都是出于战略考虑,只是收购目标各有不同。

如百思买在以8亿美元的价格收购GreatCall后表示此次收购是公司重大战略的一部分,目的是在2020年前,为不断扩大的养老市场引进新的科技;制药巨头罗氏首席执行官Daniel O 'Day在公司收购肿瘤EHR软件公司Flatiron Health后表示:“这是罗氏个性化医疗保健战略中的重要一步,因为我们相信,规范级的真实证据是加快开发和获取新型癌症治疗的关键因素。”而以“一键购物”闻名于世的亚马逊线上商城在收购药房管理公司PillPack后准备将其服务拓展至包括处方药在内的更多领域。

无论是医疗还是非医疗领域的巨头,热衷于收购医疗数字健康公司并非毫无缘由。事实上,自21世纪伊始,医疗领域内的老牌巨头大都陆续实现了市场营销规模化,而新世纪以来兴起的互联网技术更是为医疗产业的发展带来了变数,大型企业都面临转型问题。而数字健康作为行业内技术改革的重要体现部分,预计最能有效实现初级医疗保健、医院管理体系的成本降低和产品的革新换代,由此,并购数字健康公司也就成为众多医疗巨头转型优选。

另一方面,对于非医疗领域的大型企业而言,其在行业的专业技术权威和庞大的消费者基础本身就具有很大优势,再考虑到随着数字技术尤其软件技术成为医疗保健、乃至整个医疗领域领域的一个差异化点,追赶潮流加紧收购步伐也能让这些领域外的巨头与传统综合医疗企业抗衡,获取更多市场份额。

因此,对于巨头公司来说,收购数字健康公司有以下几点战略考量:

1.紧跟行业技术风口,确保现有业务不会轻易落后于市场;

2.直接获取数字健康技术,作为技术储备或消灭潜在竞争对手;

3.利用数字健康巩固和加强现有业务,或与现有业务建立互嵌关系,扩大市场份额;

4.利用数字健康扩充产品业务,进入新市场;

5.利用数字技术进行功能性整合,实现战略转型。

此外,尽管2019年第一季度参与数字健康并购的巨头公司屈指可数,但数字健康类的投融资事件仍在增加。考虑到科技巨头亚马逊、谷歌、苹果和微软对医疗市场的持续入侵,数字健康在短期内的投融资和并购趋势不会减弱。

黑马出现:技术分析成资本新宠

相较于巨头出手的战略性并购,数字健康领域内的企业并购则呈现出多样性,但其中显示出的趋势已经很明显。

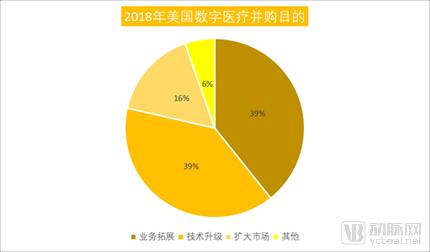

2018年的数字健康并购交易达到56宗,创近几年新高。公司间并购所出于的战略考量也各不相同,但根据其并购的最终目的,大致可以从技术、业务的升级和市场扩张的方向分类。据统计,56宗数字健康并购的战略目的如下图。

由动脉网据2018年56起数字健康并购交易分类、整理、制图

2018年数字健康并购战略目的可分为四大类:业务拓展、技术升级、扩大市场和其他目的(暂时难以归类的并购战略)。动脉网(公众号:vcbeat)在整理并购交易的过程中发现,大多数数字健康领域的中小型和初创公司,都希望通过并购实现业务扩张和技术升级;只有少部分公司有扩大市场的想法,这一比例为16%;6%的数字健康公司收购目的有别于以上分类,这些公司的收购标准大多与其自身业务的特殊性相关,如提供精准的核心体温测量的技术公司Prima-Temp收购生育追踪应用程序以及Wink蓝牙连接生育温度计的制造商Kindara-Prima-Temp,是为了收购巩固其在数字女性健康市场的地位。

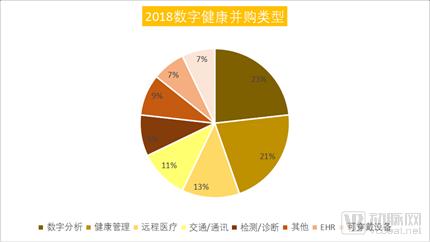

另一方面,2018年数字健康并购公司在细分领域上也出现较为明显的倾向性。统计并购类型如下图所示。

由动脉网据2018年56起数字健康并购交易分类、整理、制图

根据统计,2018年数字健康并购类型可大致分为检测/诊断、EHR(电子病历)、数字分析、医疗交通/通讯、可穿戴设备、线上健康管理和远程医疗共7大类,另有数起并购事件因情况较特殊,不好归类而并作其他类。

其中,2018年最为热门的并购话题是医疗数据分析类(数字分析),占到总并购交易的23%;紧随其后的是线上健康管理类平台,占比21%;远程医疗和医疗交通/通讯不相上下,分别占比11%和13%;而剩下的可穿戴设备、检测/诊断、EHR等也旗鼓相当;其他分类中包括进一步提升数字健康市场的价值等尚不好归类的情况。

值得一提的是,这种趋势和2018年数字健康投融资趋势有吻合之处。根据Mercom的报告数据,2018年医疗资本市场上的大部分风险投资都流向了专注于医疗数据分析的公司,紧随其后的分别是可穿戴设备、移动健康应用、实践管理解决方案和移动无线公司。

Rock Health也发布了一份类似的数字健康基金研究报告,该报告预计未来几年数字健康领域将出现更多并购活动,并解释原因是希望扩大投资组合的大型数字健康公司将进行人才收购、减价促销和业务整合。

目前来看,2019年第一季度已过,数字健康领域的并购交易并没有呈现疯涨态势.

>>>>

2月共有有5起数字健康领域的并购事件发生:

·Crossover Health收购异步远程医疗公司Sherpaa;

·健康保险公司Guidewell Connect收购保健技术平台Onlife Health;

·WellSky(Mediware)收购Health Care Software;

·可交互操作医疗IT公司Medsphere Systems Corporation收购专注于ED信息系统的Wellsoft;

·Livongo收购MyStrength、PerfectServe收购2个AI相关项目。

>>>>

3月和4月的并购事件也在继续:

·3月6日,专注于老年群体的健康科技公司PointClickCare收购了急诊后护理管理系统制造商QuickMar;

·3月8日,医疗设备/软件公司Zoll Medical收购病历管理公司Golden Hour;

·3月19日,Teladoc Health收购MédecinDirect以确保其在法国市场的立足地位;

·4月4日,Femtech公司Advantia Health收购母婴视频聊天平台Pacify。

综上来看,数字健康并购仍然围绕技术升级、业务扩张和市场战略展开,而数据分析技术在各类数字健康技术中脱颖而出,迅速成为资本新宠。

驱动数字健康并购的三驾马车

数字健康并购交易数量从2016年的共40起发展到2018年的56起,再到2019年第一季度完成的19起,在资本市场上的活跃程度令人意外。但从更大的战略背景来看,这样的并购交易并不令人惊讶。在大健康产业内,数字健康的并购与制药行业、医疗器械行业的并购活动存在相似之处;在大健康产业外,这样的并购行为与电信、媒体和能源等同样具有收购欲望的行业并无不同。

驱动数字健康并购的因素有以下几点。

其一是数字健康并购浪潮形成的先觉条件,即良好的经济、资本大环境。

回顾美国20世纪以来的并购历史,我们会发现所有并购高峰均发生在美国经济上升阶段,如战争后的经济复苏或进入“新经济”时代,无一例外。据悉,美国自2008年金融危机后经济一度萎靡不振,却在2016年新政府的的辗转腾挪之下,迎来历史上最长的经济增长周期。根据摩根大通的统计,本轮美国经济的扩张已经持续长达108个月之久,位居历史第二位,增长势头强劲。

此外,OECD领先指标显示,2016年以来,美国经济企稳向好,呈现出复苏态势。失业率自金融危机爆发时的高点10%逐渐降低至自然失业率之下,PMI连续多个月维持在荣枯线以上,CPI也在合理区间内运行。美国股市也因为经济的企稳向好走出一段波澜壮阔的大牛市,牛市持续时间已超过3452天,成为历史上持续时间最长的牛市,给投资者带来一场热情洋溢的资本盛宴。

以消费者为中心的数字健康公司于2018年获得了最多的风险投资,共包括447笔交易,占融资总额的55%;专注于实践管理的公司占了其余45%,共有251宗交易,融资43亿美元。此外,2018年有两家公司的IPO规模达到12.3亿美元。

这一切都为作为众多细分产业之一的数字健康产业并购浪潮推波助澜。

其二是并购驱动浪潮的内在动因,即产业转型。

医疗产业转型升级的需求是推动数字健康并购重组的主要内在动力。

一方面,就众多成规模化的数字健康公司来说,并购整合是重塑公司业务的重要战略方针;对于整个医疗行业而言,并购也是提升产业效率、实现产业升级的重要途径。此次数字健康并购浪潮之所以产生,很大程度上也是为了改变传统医疗行业效率低下的局面。此前美国许多数字健康公司通过技术(如云计算、AI)起家,产品落地和商业模式处在探索阶段,而并购能扩大企业规模,从而改善公司业绩。

另一方面,新技术的诞生也为并购活动提供动力。传统产业通过并购获得新技术、进入新行业,谋求转型升级,这一点在美敦力、强生等传统医疗器械/制药巨头上体现得尤为明显。而自2016开始活跃的数字健康并购浪潮正是伴随着以互联网技术、IT 技术和生物技术为核心的新型产业革命出现的。大数据概念在医疗领域的现身和成熟使得整个医疗产业结构面临重大的调整和升级,从而带动了一系列数字技术类的并购活动。

其三,大健康相关政策与法律直接影响数字健康并购浪潮兴衰与并购类型。

尽管与中国强政策的大商业环境不同,美国的完全竞争市场让政府政策影响有限,但由于2010年以来平价医疗法案推行以来医疗产业长期的低迷情况,医疗市场对新政策的反弹比以往更加强烈。

紧跟美国政府启动的远程医疗项目之后,2017年底通过的税收改革可谓趁热打铁,把企业税率从35%大幅降至15%,各行业的并购热潮很快活跃起来。

据前文统计,并购创纪录之年的热门收购方向是医疗数据分析、线上健康管理和远程医疗等,它们都不约而同地响应了新医改——廉价医疗“降低医疗成本”的核心指导。如此看来,共和党在未来4-8年改革并推进美国医疗行业发展的过程中,很有可能将使用数字健康来作为其控制医疗成本、提高医疗质量的重要手段。因此接下来的医疗发展中,诸如MORE Health这样拥有顶级医疗资源以及先进医疗科技的新兴远程医疗科技公司,将成为提高全民医疗质量中极为重要的一环。

热钱与冷思考

尽管数字健康的价值持续增长,投融资与并购交易层出不穷,但各类产品的市场落地情况却差强人意。最近,一项针对美国20家顶级数字健康公司的健康事务研究详细指出,几乎没有证据表明,数字健康工具对心脏病、糖尿病和抑郁症等高负担健康状况的患者产生了积极影响。此外,尽管资本大多流向数据分析公司,但只有少数几家有实际研究成果。

这或许解释了数字健康并购在2019年第一季的放缓。据Rock Health统计,数字健康领域在2019年第一季度仅收购了21家初创公司,比2016-2018年平均每季度31家的收购数量低了32%。

不仅如此,2019年也将是数字健康创新者为取得切实成果负责的一年。消费者需求的压力和政策、监管环境将成为强化问责制的主要驱动力。同时,政策制定者将更加积极地探索政策变化,以加快产品上市时间,从而增加患者可及性、提高医疗效率、减轻提供者负担以及非住院式医疗服务创造新途径。

在这种背景下,新的一年里,数字健康创新者将必须回应,技术如何增加医疗服务的可及性,以及缩小护理和覆盖范围的差距,而不仅仅是通过并购将一个数字工具推向市场。

不过,与此同时,数字健康公司的估值在2019年不断走高。在第一季度完成并购的几家数字健康公司中,Livongo、Health Catalyst等估值均超过10亿美元,并且都在筹备上市以打破IPO市场沉寂三年之久的僵局。今年的数字健康领域有望再起风云,新一轮IPO浪潮将去向何方?敬请关注动脉网(公众号:vcbeat)5月28日推出的《【数字健康三年考·下篇】IPO新浪潮来袭,打破上市僵局的公司为何是他们?》。