在年报季进入尾声阶段,蒙牛发布财报了。3月28日,蒙牛集团公布了截止至2018年12月31日的年度财务报告,报告显示,2018年蒙牛营收689.77亿元,同比增长14.7%;股东应占溢利30.43亿元,同比增长48.7%。而此前,另一家乳业巨头伊利也已发布财报,至此,蒙牛的业绩究竟如何,谁的发展更强势,谁的前景更好,也就有了最直观和最客观的展现。

那么蒙牛还是伊利,亦或是齐头并进?从业绩来看,2018年是个分水岭。伊利还在延续稳健增长,而蒙牛却在经历一个微妙的时期,走出挣扎还是滑入谷底,当下的选择正在变得非常关键。

看业绩:营收落后百亿 利润仅伊利一半

先来看基本的业绩情况,简单将几项关键指标罗列出来就可以看到差距。

营收层面,蒙牛2018年的营收额为689.77亿,比伊利的796亿少了106.23亿。这不只最差的信号,2017年,蒙牛的营收比伊利少了79.44亿,双方的营收差距明显是在拉大的。

利润方面,2018年,蒙牛股东应占溢利30.43亿元,净值上比伊利差了33.97亿元,还不到伊利的一半。4.64%的净利润率也远低于伊利。不仅如此,蒙牛在2018年的毛利润为257.84亿,比伊利的293亿少了35亿。把时间跨度拉长到5年发现,蒙牛的盈利波动十分大,2016年,蒙牛还曾一度出现亏损,而伊利则始终保持稳定增长。这说明,相比伊利的稳步发展,蒙牛在过去的战略层面有不小的动荡。

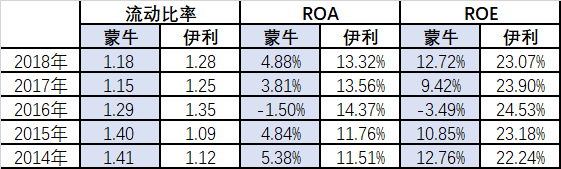

现金流方面,蒙牛在过去一年的现金及现金等价物为72.98亿元,比伊利少了37.52亿元,只有伊利的66%。不仅如此,在变现能力上,蒙牛2018年的速动比率为1.18倍,低于伊利的1.28倍,更为关键的是,伊利在2015年以前,变现能力是超过伊利的,但如今却已连续三年低于伊利。

负债方面,蒙牛的资产负债率高达54.16%,创造了近五年来的新高,远超过伊利的41.11%,这说明在负债压力上,蒙牛显然要比伊利更大。

最后看获利能力,蒙牛的总资产收益率(ROA)和净资产收益率(ROE)分别为4.88%和12.72%,远低于伊利的13.32%和23.07%。如果对比近五年的状况,可以看到,相比于伊利常年持续稳定的获利能力,蒙牛的波动非常大,至今刚刚勉强回到2014年前后的水平。

综合各项指标来看,伊利依然延续这稳健增长的状态,可蒙牛的状况却很微妙。一方面,各项关键指标都低于伊利,而且还出现差距扩大的情况。另一方面,偿债能力和获利能力等核心指标上,蒙牛处于不稳定状态,公司还处在战略的动荡时期。如果把伊利比作平滑上扬的曲线,那么蒙牛则是一条波浪线,双方正在往两个方向走去。

看产品:过度集中 步光明后尘?

看完了财务再看具体业务模块。财报显示,蒙牛的液态奶收入593.89亿元,同比增长12.0%;冰淇淋收入27.234亿元,同比增长8.4%;奶粉业务则实现收入60.174亿元,同比增长48.9%。液态奶收入占总营收的比例高达86%,营收极度依赖液态奶业务。

在液态奶业务的构成上,蒙牛主要依赖于特仑苏、纯甄等单品的业绩。而伊利则更加多元化,除原有的产品,伊利推出“金典”、“安慕希”、“畅意100%”、“畅轻”等高端产品。财报显示,在2018年,伊利纯牛奶销量突破100亿,安慕希销量突破140亿元,金典销量也突破100亿元。

多元化业务的重要意义在于,有更多的收入来源意味着会有更大的增长前景,同时也会分散由于一项业务不景气带来的风险。光明乳业的发展已经印证了这一点,由于过度依赖莫斯利安这个品牌,去年光明的业绩全面下滑,市值仅为120多亿,还不如伊利的零头。如今的蒙牛,同样过度依赖两个单品,大有步光明后尘的意思。

蒙牛的产品单一,根本上还是奶源的问题。近年来,伊利在奶源上收获频频,2018年,伊利大洋洲生产基地生产的“金典”新西兰进口牛奶、“柏菲兰”牛奶,在国内相继上市。11月,伊利还收购了泰国本土最大冰淇淋企业。而蒙牛则受到了极大的拖累。其收购的现代牧业,2018年亏损4.96亿元;中国圣牧同样巨额亏损10.67亿,利润同比下降168.2%。单是消化这些收购的企业就需要时间,蒙牛受着不小的拖累,所以当下只能依赖特仑苏、纯甄。

在多元化上,伊利已经实现了多点开花,而蒙牛还在吃过去的老本。这不得不说是个很危险的信号,如果这样的局面持续下去,也许如今的光明就是未来的蒙牛。

看未来:社交新零售还是传销?

奶源问题、业绩问题的背后,是蒙牛的战略问题,对于公司该如何发展,蒙牛看起来并没有特别好的方向。

去年3月,蒙牛推出了一款定位于减肥的饮品——慢燃,在推广上,蒙牛的操作让人看不懂。蒙牛称,慢燃采用创新销售模式,通过社交营销平台传播推广,主要在微商渠道上售卖。然而,慢燃随后陷入了传销的风波。湖北省荆门市京山县工商局发布通报称,慢燃前微商独家经销商北京优选千通技术有限公司在经销慢燃时涉嫌传销,处以4300万元的罚款。

社交新零售的确是当下非常热门的概念,但对于蒙牛来说,社交新零售的思路确实战略定位不清晰的表现。作为乳制品企业,最核心的永远是奶源的品质。即便有再好的销售渠道,如果没有高质量的产品,一切都是空谈。

以伊利为例,伊利是第一个也是目前唯一一个率先引进健康食品布局概念的企业,在大健康领域战略下,伊利新增健康饮品事业部和奶酪事业部,推出植物蛋白饮料“植选”系列豆乳、能量饮料“焕醒源”、妙芝手撕新鲜奶酪等多款口碑爆品,并新建长白山天然矿泉水饮品项目,进军矿泉水行业。这些新品的销售收入占营收的14.8%,大健康战略已有百亿营收规模。在当下大众越来越重视品质的时代,伊利的战略显然更加抓住了乳业的本质。

社交、新零售,无论是什么概念,都是为产品服务,把这些工具作为战略的核心,蒙牛着实有些本末倒置。这个趋势并不好,战略层面的不清晰最终带来的会是整体的而彷徨,进而带来衰退。

从2018年的年报来看,相比于伊利的稳健增长,蒙牛当下正处于徘徊时期。战略尚不清晰,新的营收增长点没有开辟出来,业绩与伊利的差距在不断拉大。这似乎是一个分水岭,伊利在不断前进,蒙牛则在彷徨中寻找方向。到底是康庄大道还是崎岖坎坷,关键看蒙牛接下来的表现了。