简普科技(融360)的股价还在涨,去年12月份,融360就有过连续20个交易日上涨的表现。在发布财报后,融360继续延续上涨态势,昨晚到今天凌晨,融360的股价又涨了9.79%,正在逼近当初8美元的发行价。

业绩如何亮眼就不多说了,有第三季度的惨淡衬托着。本文主要说一说在看融360财报时发现的几个有趣的问题。先说结论:作为导流平台,融360受行业影响很大。同时,导流平台赚钱其实不容易,利润水平并不高。

低迷的贷款推荐服务

融360在Q4的营收为7.421亿元,同比增长26.9%,作为金融科技领域体量并不算特别大的公司,这样的增速不算特别突出。具体拆开来看,贷款推荐服务的营收3.7亿元人民币,同比减少13.8%。信用卡推荐服务的营收2.89亿元人民币,同比增长144%。广告业务约为8300万元,同比涨126%。在2018年全年,贷款推荐服务比2017年跌了9.3%。

也就是说,导致融360增速不明显的根本原因是贷款推荐服务的拖累。而贷款服务低迷的根本原因还是金融科技行业的问题。

从2018年下半年开始,网贷行业、现金贷行业陷入了低迷态势。多数公司都出现了不同程度的放缓甚至下跌。老牌网贷公司拍拍贷Q3营收同比下滑11.7%。趣店Q3营收虽然同比上涨32.9%,但比起Q2高达124.7%的增速,放缓幅度明显。融360同样如此,其贷款推荐服务营收在Q3为1.93亿元,比去年同期下跌49%。

幸运的是,融360找到了新的增长点——信用卡服务。银联的数据显示,截至2018年12月末,银联数据客户银行信用卡有效卡量近1.4亿张,同比增长34%。融360在信用卡推荐服务的营收上也是水涨船高,2018年全年,融360的信用卡推荐服务营收涨了227.7%。虽然市面上有很多信用卡管理平台,包括微信、支付宝也是信用卡管理的大户。但行业的快速增长也能让融360喝到汤。

融360这样的导流平台也是产业链的一环,与行业确实是一荣俱荣,一损俱损。

奇怪的利润水平

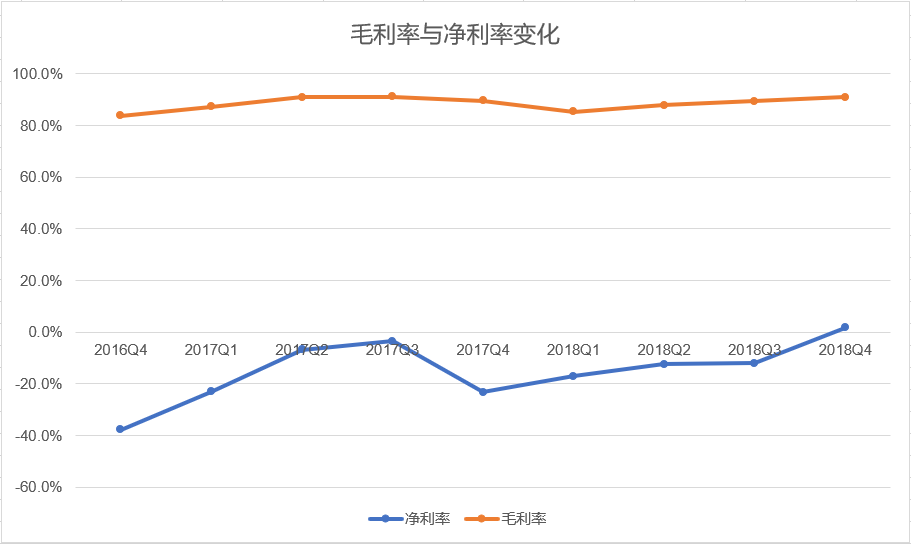

除了主营业务的问题,在财报中,有一项数据非常突出——毛利率。2018年第四季度毛利率为90.9%,而2018年第三季度为89.3%,2017年第四季度为89.5%。毛利率水平从2017年开始均高于85%。

通常来说,毛利率水平越高,企业在市场中的话语权就越高,90%的毛利率是什么水平?堪比酒类行业的茅台。可问题是,融360真的是倒流行业的茅台吗?

更为奇怪的是,融360的净利润与毛利润出现了严重的偏离。在如此之高的毛利水平下,融360常年处于亏损状态,直到第四季度才刚刚扭亏为盈,而且净利率只有1.6%。

这个问题出在成本核算上,第四季度,融360的营收成本为6760万元人民币,仅占营收的10%,在最近两年,融360的营收成本始终维持稳定,基本都维持这个比例。但实际上,这项成本的统计没有加入仅核算了征信数据成本、短信验证等成本。平台所付出的流量费、推广费等成本并未计入。

融360的实际利润并没有毛利率展现的这么高,根本原因在于,融360的成本依然居高不下,最明显的是获客成本。融360在第四季度的销售和营销费用为5.266亿元人民币,与上年同期的5亿元人民币相比增长5.3%,占收入的百分比约为70.9%。虽然已经低于2017年同期的82.5%和上一季度约为76.3%,但70.9%的比例证明平台的盈利压力依然很大。

做导流平台并不是件容易的事情,融360没有核心的风控技术,无法做技术输出。同时,用户的交易也不是在平台上完成,平台的议价能力较弱。当前,盈利走出了第一步,原平台未来不只是跟着行业喝汤,还能一起吃肉。

文/数读商业