社区新零售:传统商超看得见的危机正在蔓延专栏

一边是无人零售、办公室货架、社区便利店搞的红飞翠舞、笙歌鼎沸、花天锦地,另一边是传统大型超市的水深火热、心急如焚、如坐针毡。新零售的这把火加速了零售业态的变迁,对于船大难调头的传统大型商超而言,新零售或许不是机遇,而是危机。

传统超市危机蔓延,网络商超蒸蒸日上

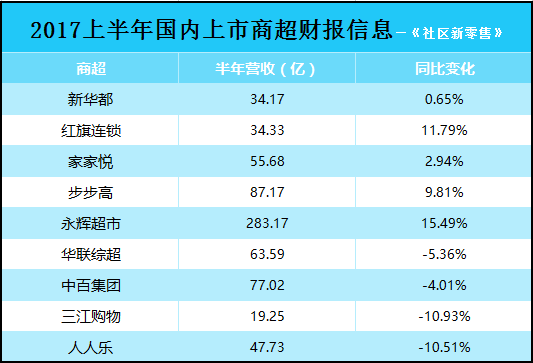

从永辉、新华都、红旗连锁、家家悦、人人乐、步步高、华联综超、三江购物等几家上市的大型连锁商超的半年报财务信息来看,除了永辉保持不错的规模和增长外,再就是步步高表现的比较稳定,其他一半的传统商超都陷入了增长瓶颈,甚至衰退。此外就是四川连锁便利店红旗连锁保持2位数的增长。

反观经历了前期缓慢爬坡过程的天猫超市和京东超市这两年快速增长,先后将线上超市业务目标定在1000亿的交易额,天猫超市计划2018年完成千亿目标,而京东超市的目标是今年就完成千亿目标。今年8月天猫超市进行了体系改革,强化了易果在生鲜市场是的作用,这对传统超市来讲威胁很大,一直以来食品生鲜是传统商超的命脉品类。

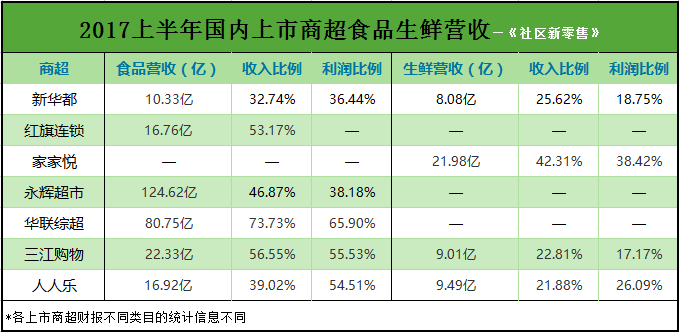

无论是营收还是利润,食品和生鲜两大品类基本都占比一半以上,天猫和京东之前发力线上超市主要是冲击食品和日化这两类高标品类,而当天猫和京东又开始大力涉足生鲜和便利店市场后,传统商超的生存空间或会越来越小。

危机一:标准化的商超,受电商冲击明显

传统商超经营的米面油及各种调味料,面包饼干方便面火腿肠薯片及各种零食,矿泉水牛奶可乐白酒啤酒及各种酒水饮料,牙膏香皂洗衣液洗发水及各类日化用品,毛巾水杯衣架锅碗及各类常用百货,奶粉纸尿裤玩具及各类母婴用品,风扇电磁炉电视冰箱及各类大小家电,衣服鞋帽家居家纺及各类纺织用品,菜刀梯子电池等各类生活工具,等等。

实际上,传统商超经营的各标准化品类早已受到了电商行业的冲击,这两年天猫和京东纷纷成立独立的商超部门只不过是将之前分类经营的方式统一纳入到“线上商超”这个招牌下,这样更有助于消费者理解,并培养与线下商超相类似的一站式的大额购买习惯。当然,这背后还有双方的仓储物流建设和供应链整合工作。大电商环境下,线上商超对传统商超的冲击将会持续下去。

危机二:外卖使商超需求出现微妙变化

外卖行业的发展从两个方面影响了消费者对商超消费的意识转变。第一,随着外卖经营品类越来越多,涵盖了除餐饮之外更多的其他经营项,潜移默化当中让用户逐渐开始想到并适应用线上的方式购买商超用品。京东到家就是受益于这种逐渐形成的消费习惯,才在今年有了长足的发展。

当然,最关键的还是第二个方面。从购物体验上来讲,除了逛超市本身是一种生活体验的乐趣之外,在传统超市购物的最大特点是即买即走,而此前线上购物最快也要半天时间才能送到,收货时需要考虑时间安排,多有不便。而现在外卖配送团队的壮大,以及线上商超的仓储供应链及配送能力逐步提升,已可以做到一个小时送达,用户不用再为3-5小时后的不确定因素发愁,晚上到家之后下单即可,配送效率提升,消费体验发生明显变化。

危机三:社区新消费业态正处于酝酿期

因为传统商超是依托于周边的社区群开展经营,所以其未来发展必须要结合社区市场的变化来看。过去半年,日式的现代化便利店、互联网化的科技便利店,以及天猫小店、京东便利店纷纷高调亮相,使得整个零售市场将一大部分精力都聚焦在了便利店市场,这当中社区这个最主要的生活场景自然要占一定的战略位置。

社区便利店与传统商超的竞合关系这里就不展开探讨了,但线下可以明显感受到社区零售市场正处于山雨欲来风满楼的变革前夜,众多零售企业都将目光锁定在社区消费市场,这或将激发整个社区商业业态的大变革。有关社区零售与商业市场的变化与未来发展,我在《社区新零售》一书中做了全面清晰的分析概括,有兴趣深入了解社区场景的话可以看看。

危机四:船大难调头,消费体验难改善

盒马生鲜和永辉超级物种被津津乐道并成为各大零售商争相效仿的对象是有道理的。目前多数传统超市货架的设计逻辑并不是为了更好的休闲逛街体验,而是为了尽可能多的陈列货品,增加更多的购买机会,简单的说,传统超市的货架完全是为了让消费购买而设计,已不符合消费升级大环境下的消费体验。

另外,现如今网购已经普及,但还有部分超市有大家电区存在,就连苏宁、国美这类线下家电卖场的日子都愈发难过,超市内的大家电还有多少人会买单?盒马和超级物种都是近期新出现的新零售典范,所以其品类选择和装修风格更现代化,而那些已经营多年的传统超市船大难调头,他们不敢贸然改变原有门店的风格,担心过犹不及的变化造成已有用户的流失,所以向永辉这类具有一定体量规模的商超都是先选择在新店用采取新模式。

危机五:竞争激烈,市场扩张不进则退

生命不息,竞争不止,零售业就是你死我活的市场,所以即便线下商超的日子难过,但仍会有企业愿意铤而走险的去抢其他竞争对手的地盘,所以在一些高速发展的城市新区,往往会出现多家超市竞争的局面。如果该地区的人口密度高,能容得下几家商超共存,如果是一个人口密度较低的区域,优胜劣汰就在所难免了,尤其是在电商行业的冲击之下。

根据联商网不完全统计,2016年全年大型超市业态关闭129家门店,实际关店数可能还远远不止这些。中国社会消费品零售总额达33万亿,每年还保持着3万亿的增量,中国消费者手中有钱,而且现在也非常乐于消费,同业盒马生鲜的火爆就是一个参照,在消费升级的新零售大环境下竞争力不足导致线下商超出现众多关店的情况。

危机六:触网乏力,沦为线上商超供应商

传统商超也想自救,纷纷推出了自己的线上APP,例如物美多点、永辉APP、大润发飞牛、家乐福商城等,其中多点和飞牛算是投入比较积极的,但现在发展线上业务要比发展线下业务更难,电商流量已经被天猫和京东收走,全网流量也近乎被阿里和腾讯垄断,现在传统商超想跳出阿里和京东包围独立发展线上难度太大。

所以沃尔玛、永辉分别以不同的投资形式与京东建立的紧密的战略合作关系,京东到家与达达合并之后在主攻商超即时配送方向,而三江购物、联华超市、新华都选择了接受阿里投资。认清形势并且接受现实的传统商超正在沦为线上商超的供应商,而规模和体量都还不错的物美和大润发还想再尝试一些独立运作的发展空间。

危机七:不好玩,年轻消费群体大量流失

年轻消费群体的消费意识大幅转变,让很多零售商都措手不及,此前传统超市的客户群主要是家庭用户,所以对年轻消费群体的变化还不够敏感,但当90后、95后的年轻人陆续成家之后,年轻消费群体的消费意识和需求的变化也在传统商超市场渐渐体现出来。过去,线下消费场景较为单调乏味时,传统商超也是一个不错的逛街选择,而现在不是急于购买一些物品,传统商超已经很难吸引年轻消费群体了。

买到目标物品的途径有很多种,对于追求快速便捷好玩有趣的年轻人而言,传统商超是最不便捷的一种方式,购物还要推车、结账还要排队,有这时间线上下单之后,够打两局王者荣耀了。接下来5年,95后群体将更多的步入社会,到时候人群特征的变化,对传统商超的影响将会更直观的体现出来。

危机八:一二线城市出行成本越来越高

很多人在谈论日本商超和便利店之间的竞争关系时会提到,日本的便利店要比商超更为发达,并以此为论据证明中国便利店有非常大的发展空间,这部分内容我在《社区新零售》一书中有过分析介绍。日本便利店可以与线下商超抗衡的原因之一在于其较高的出行成本,包括时间成本和金钱成本,所以对于日本人来说,很多可以在便利店解决的消费,就不用特意跑去商超购买,因为根本省不了多少钱,还要花费更多的时间。另外,其中还与家庭结构和社会风俗等因素有关,这里不展开讨论了。

如今,对于在中国一二线城市的中产阶级而言,最大出行成本在于时间成本,若是赶上晚高峰去超市,不仅堵车而且人多,若仅仅是购买生活用品,线上商超完全可以解决,而且价格要更为优惠,没必要非要亲自跑一趟线下超市。这里面需要额外注意一点,日本是用便利店体系弥补的传统商超的短板,而中国则是依靠电商做到了这一点,所以在探讨中国社区零售业态时,便利店与互联网的结合尤为重要,这是社区新零售的核心论题之一。

危机九:商超毛利低,规模效应不明显

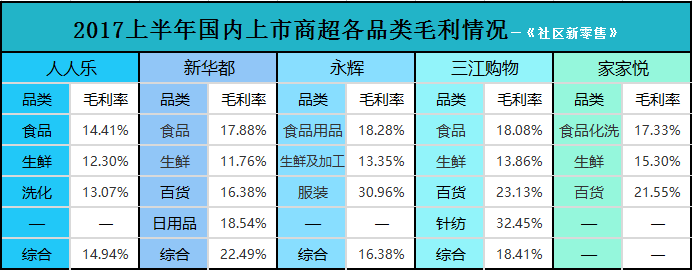

由于商超是大众快消品,各类目的毛利一般在20%以下,做的好一些的商超综合毛利可以超过20%。经过多年的发展商超市场相对透明,毛利水平也趋于稳定,而这两年各行业的隐性和显性成本都在上升,对商超运营提出了新的挑战。商超企业想要大规模的调整毛利,最佳的选择方向就是扩展生鲜品类的运营能力,同时提升进口产品比例,但这也需要根据具体的点位情况而定。

商超本是薄利多销的经营业态,属于规模效应的经济类型,规模越大,获利空间越高,京东自营是把电商规模效应做到极致的商业案例,规模效应可以支撑商品价格战,然而如今传统商超与线上商超相比较,规模效应就不那么明显了。若是传统商超选择以价格战的方式与线上商超竞争,根本没有胜算。换句话说,线上商超给传统商超带来的不仅是价格冲击,甚至是商业模式的冲击。

危机十:业务单一,面对危机无法转型

更让传统商超无奈的是看似经营内容很多,但其只是在做零售这一件事,所以其无法向万达那样轻资产转型,也无法互联化发展,更没有涉足金融领域的机会,其唯一能做的且擅长做的还是零售业,所以在行业属性的限定下,其转型的空间并不多,唯一能做的就是永辉超市选择这条商超升级的道路,另外就是尝试更深入的向社区市场渗透。

与购物中心相比,传统商超在面对新零售市场冲击时显得束手无策,购物中心可以通过不同的招商策略来改变经营内容,而自营式的传统商超最多只能重新装修,调整经营内容,但这其中的装修成本、时间成本以及改装风险都要由商超承担,所以不到万不得已,传统商超是不会进行大幅度的调整的。

文/王利阳 《社区新零售》作者

科技自媒体,社区商业研究者

微信公号:言区社

1.砍柴网遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.砍柴网的原创文章,请转载时务必注明文章作者和"来源:砍柴网",不尊重原创的行为砍柴网或将追究责任;3.作者投稿可能会经砍柴网编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号